ОГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА

Організаційна структура ДФ АБ "Правексбанк"

Літературний огляд

Постановка задачі

Методи оптимізації

Метод Ньютона

Теорема про квадратичну збіжність методу Ньютона

ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

Оптимізація банківських послуг

Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

ОРГАНІЗАЦІЯ БЕЗПЕЧНИХ УМОВ ПРАЦІ ПРИ РОБОТІ З ЕЛЕКТРОННО-ОБЧИСЛЮВАЛЬНИМИ МАШИНАМИ

Вимоги до працівників перед початком роботи

Розробка заходів щодо поліпшення умов праці

Навигация

Оптимізація банківських послуг

Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"

110266

знаков

18

таблиц

12

изображений

3.2 Оптимізація банківських послуг

Для отримання доходу банку потрібно залучати кошти та розподіляти їх з деякою маржою. Банківська маржа – це різниця між середньозваженою ставкою доходу, що банківська установа отримує від підпроцентних активів, та середньозваженою ставкою витрат, що банківська установа виплачує за своїми підпроцентними зобов'язаннями. Крім маржі банківської, існують: біржова, страхова, торговельна.

Не треба також забувати про здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань, яке визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов'язань банку, а також строками та сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати) ліквідність активів і пасивів, тобто про ліквідність банку.

Було висунуто гіпотезу, що для максимізації прибутку банку треба скоротити строки надання кредитів та зменшити депозитні ставки водночас з збільшенням кредитних ставок та строків депозитів. Тобто виникає задача подвійної оптимізації. Виходячи з цього з одного боку маємо:

![]() , (3.1)

, (3.1)

де Рд – процентна ставка за депозитом;

Рк – процентна ставка за кредитом;

Тк – строк за кредитом

З іншого боку

![]() , (3.2)

, (3.2)

де Рд – процентна ставка за депозитом;

Тд – строк за депозитом;

Рк – процентна ставка за кредитом;

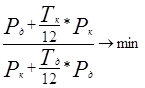

Очевидно, що часткова (3.1) та (3.2), яка і буде нашим функціоналом, повинна бути спрямована до мінімуму.

, (3.3)

, (3.3)

де Рд – процентна ставка за депозитом;

Тд – строк за депозитом;

Рк – процентна ставка за кредитом;

Тк – строк за кредитом.

Встановимо обмеження на цей функціонал.

1) всі змінні повинні бути невід’ємними;

Рд , Тд , Рк , Тк > 0 (3.4)

2) ставка по депозиту не повинна перевищувати або дорівнювати ставці по кредиту;

Рд < Рк (3.5)

3) різниця між кредитною та депозитною ставкою повинна дорівнювати мінімально необхідному рівню маржі, що встановлений банком

Рк - Рд = М, (3.6)

де М – мінімально необхідний рівень маржі банку;

4) ставка за кредитом обмежена зверху та знизу розрахованою бажаною клієнтом середньої ± похибка ставкою

![]() (3.7)

(3.7)

де ![]() - розрахована на підставі анкетних даних середня бажана клієнтами відсоткова ставка за кредитом;

- розрахована на підставі анкетних даних середня бажана клієнтами відсоткова ставка за кредитом;

![]() - похибка середньої.

- похибка середньої.

5) ставка за депозитом обмежена зверху та знизу розрахованою бажаною клієнтом середньої ± похибка ставкою:

![]() (3.8)

(3.8)

де ![]() - розрахована на підставі анкетних даних середня бажана клієнтами відсоткова ставка за депозитом;

- розрахована на підставі анкетних даних середня бажана клієнтами відсоткова ставка за депозитом;

![]() - похибка середньої;

- похибка середньої;

6) строк за кредитом обмежений зверху та знизу розрахованою бажаною клієнтом середньої ± похибка строку

![]() (3.9)

(3.9)

де ![]() - розрахована на підставі анкетних даних середній бажаний клієнтами строк кредиту;

- розрахована на підставі анкетних даних середній бажаний клієнтами строк кредиту;

![]() - похибка середньої.

- похибка середньої.

7) строк за депозитом обмежений зверху та знизу розрахованою бажаною клієнтом середньої ± похибка ставкою:

![]() (3.10)

(3.10)

де ![]() - розрахована на підставі анкетних даних середній бажаний клієнтами строк депозиту;

- розрахована на підставі анкетних даних середній бажаний клієнтами строк депозиту;

![]() - похибка середньої

- похибка середньої

8) ставка за депозитом повинна бути не менш ніж річний рівень інфляції.

Рд > річний рівень інфляції (3.11)

9) ставка за кредитом повинна бути не менш ніж ставка рефінансування НБУ

Рк > ставка рефінансування НБУ (3.12)

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... -споживач (рис.1.1). Рисунок 1.1 - Основні етапи маркетингової роботи Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту. Дослідження клієнтів містить: - дослідження і сеґментування клієнтури (ринку); - дослідження потреб; - ...

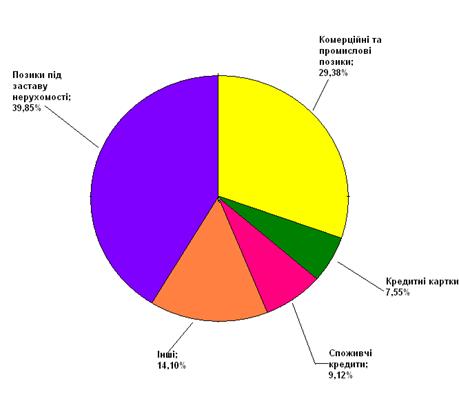

... свідчать діаграми, зображені на рис. 5.1.1, при цьому малими банками там вважаються банки з розміром активів до 1,0 млрд дол, відповідно, великими - з активами 1,0 млрд дол і більше. Рис.3.1 Структура кредитного портфеля комерційних банків СІЛА (2001 рік) Малі банки Великі банки У документі можуть бути визначені географічні райони, де бажана кредитна експансія банку. Залежно від ...

0 комментариев