ОГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА

Організаційна структура ДФ АБ "Правексбанк"

Літературний огляд

Постановка задачі

Методи оптимізації

Метод Ньютона

Теорема про квадратичну збіжність методу Ньютона

ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

Оптимізація банківських послуг

Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

ОРГАНІЗАЦІЯ БЕЗПЕЧНИХ УМОВ ПРАЦІ ПРИ РОБОТІ З ЕЛЕКТРОННО-ОБЧИСЛЮВАЛЬНИМИ МАШИНАМИ

Вимоги до працівників перед початком роботи

Розробка заходів щодо поліпшення умов праці

Навигация

Літературний огляд

Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"

110266

знаков

18

таблиц

12

изображений

1.4 Літературний огляд

Останні роки є періодом значних змін у процесі формування та перерозподілу фінансових ресурсів, зростання обсягів банківського обслуговування внутрішньогосподарських і зовнішньоекономічних зв'язків. Поряд із цим прийоми та методи банківської діяльності ускладнюються і набувають нових рис, з’являються нові види операцій та послуг. Крім того, усі ці зміни відбуваються на фоні порушення відтворення фінансових процесів. Тому, незважаючи на певний позитивний досвід роботи, накопичений у банківській сфері, продовжують залишатися невирішеними багато питань функціонування банківського сектора. Виникає ціла низка завдань стосовно вдосконалення управління банківськими ресурсами, як тими, що безпосередньо знаходяться у розпорядженні банку, так і тими, що можуть бути потенційно залученими до банківських установ.

Широке коло питань, пов’язаних з дослідженням ефективності управління банківськими ресурсами, залученням коштів до банківських установ та визначенням раціональних підходів щодо їх розміщення висвітлено в роботах зарубіжних і вітчизняних учених-економістів: Бицької Н. З, Бланка І.О., Васюренка О.В., Долана Е.Дж., Заруби О.Д., Кемпбелла Р. Дж., Лаврушина О.І., Лукаша С.І., Луціва Б.Л., Міщенка В.І, Мороза А.М., Роуза П.С., Савлука М.І., Сало І.В., Усоскіна В.М., Шіллера Р.І. та ін.

Огляд робіт стосовно теми дослідження визначив, що пошук оптимізації банківських продуктів ведеться в декількох напрямах. Так, наприклад, Федосік І. М. у своїй роботі "Управління ресурсним потенціалом банку" [3] зазначає, що основу діяльності комерційного банку складають фінансові ресурси. Тому важливим є визначення потенційних можливостей щодо їх використання у практичній діяльності. Проте, в теорії банківського менеджменту не визначено значення терміну “ресурсний потенціал комерційного банку”. Найбільш розповсюдженим у банківській практиці та теорії банківського менеджменту є термін “банківські ресурси”. Проведені дослідження свідчать, що й у цьому питанні є досить багато розбіжностей. Як показали теоретичні дослідження одним з істотних недоліків існуючих тлумачень поняття “банківські ресурси” є те, що автори не акцентують увагу на їх природі, які по своїй суті є фінансовими ресурсами. Поряд із цим у роботі доведено, що відрізняється ресурсна база різних банків та спрямованість її використання залежно від спеціалізації банківської установи. Варто також враховувати, що джерела ресурсів комерційних банків можуть видозмінюватися. Виходячи з цього та на основі всебічного теоретичного аналізу існуючих визначень терміна “банківські ресурси” запропоновано наступне уточнення понятійного апарату: ресурси комерційного банку – це сукупність власних, залучених і цільових фінансових коштів банку, що знаходяться в безпосереднім його розпорядженні та використовуються на його розсуд для здійснення повномасштабної банківської діяльності.

Також, під терміном “ресурсний потенціал комерційного банку”, пропонується розуміти сукупність усіх фінансових коштів банку, що знаходяться в безпосереднім його розпорядженні, і коштів, які можуть бути потенційно залучені банком у результаті проведення ефективної повномасштабної банківської діяльності або прирощені чи втрачені в разі проведення активних операцій.

Поряд з цим у роботі акцентовано увагу на тому, що управління фінансовими ресурсами комерційного банку – це складний і багатогранний процес, сутність якого полягає в пошуку та реалізації на практиці найбільш ефективних рішень по формуванню, розподілу й використанню фінансових ресурсів. Це дозволило обґрунтувати тезу про те, що управління ресурсним потенціалом комерційного банку є особлива складова частина фінансового менеджменту, та визначити сутність цього управління як систему підходів, методів й інструментів розробки і реалізації управлінських рішень, пов'язаних із процесами формування, організації залучення й обґрунтування різних напрямків вкладення і використання фінансових ресурсів комерційного банку для досягнення головної мети управління банком у рамках ефективної повномасштабної банківської діяльності на тривалому часовому інтервалі. Визначено, що існує залежність банків від положення в нефінансовому секторі економіки, а й відтак ймовірність впливу поганих кредитів на погіршення фінансового положення банківських установ, що обумовлює необхідність збалансованого проведення їх активно-пасивних операцій.

Обґрунтовано стратегічний підхід щодо управління його ресурсним потенціалом з метою сталого розвитку та функціонування банку в умовах транзитивної економіки.

Сутність такого підходу полягає у визначенні стійкого регулятивного кільця управління ресурсним потенціалом комерційного банку, виходячи з розкриття змісту відповідної стратегії управління як системи довгострокових, обумовлених метою розвитку, концептуальних установок по прийняттю рішень щодо залучення ресурсів, які дозволяють розподіляти ці ресурси між альтернативними траєкторіями розвитку банківської діяльності та корегувати їх розподіл при зміні зовнішніх і внутрішніх умов функціонування банківської системи.

Для впровадження цього підходу в роботі визначені його ознаки та умови, які повинні відображати критеріальні функції управління ресурсним потенціалом, запропонована модель управління ресурсним потенціалом комерційного банку у вигляді багатофункціонально-спрямованого графа, де кожен напрямок моделі визначається відповідно власним цілям залучення та розміщення ресурсів, підлеглих головній – стратегічній меті банку. Визначено, що у сучасних умовах першочерговим завданням банківського менеджменту поряд з упровадженням стратегічного підходу щодо управління ресурсним потенціалом банківської установи є збалансоване проведення активних та пасивних операцій банку. Це пов’язано з тим, що масштаби діяльності комерційних банків визначаються об’єктом його активних операцій та залежать від обсягів залучених ресурсів.

З метою ефективного залучення та використання банківських ресурсів у роботі введено нові критерії для оцінки доцільності проведення активно-пасивних операцій банку, які дозволяють розділити різні поняття фінансової ефективності проведення цих операцій за рахунок ранжування їх прибутковості. Сутність цих критеріїв полягає в оцінці співвідношення ставок за кредитними та депозитними операціями банку з урахуванням обсягів залучених коштів, наданих кредитів та ймовірності отримання прибутку при наданні відповідного кредиту.

Відмітною рисою запропонованого підходу є розгляд загальної задачі у вигляді низки окремих завдань, що дозволяє не тільки спростити розв’язання поставленої задачі, але й обґрунтувати конкретні напрямки вирішення, суть яких зводиться до обліку ризику проведення активних операцій на різних часових інтервалах і диверсифікації джерел залучення ресурсів. Поряд із цим уведені у розгляд критерії часткової та загальної умовної прибутковості проведення активно-пасивних операцій дозволяють деякою мірою розв’язати задачу стосовно негативних тенденцій у зміні обсягів залучених ресурсів та наданих кредитів.

Ключовим моментом у проведенні ефективної політики банку щодо управління його ресурсним потенціалом є визначення взаємозалежної величини депозитної і кредитної ставок за певними операціями. Для вирішення цієї задачі в роботі розроблено відповідну графічну модель – як поєднання моделей проведення сукупності активних і пасивних операцій банку на основі портфельного підходу Марковіца та з урахуванням особливостей (розбіжностей) у відображенні відповідних операцій. В якості критерію моделі прийнято певний рівень співвідношення кредитних і депозитних процентних ставок виходячи з очікуваного рівня прибутковості та прийнятної величини ризику. Обраний рівень співвідношення підтримується протягом деякого періоду проведення активно-пасивних операцій. Визначений період проведення активно-пасивних операцій обирається згідно з визначеними термінами поточного та загального ресурсного потенціалу. Таку графічну модель покладено в основу підходу щодо визначення взаємозалежного рівня кредитних і депозитних ставок у залежності від рівня очікуваної прибутковості та рівня прийнятного ризику проведення визначених операцій.

Припускається, що цей підхід дозволяє банку не тільки обґрунтовано дотримуватись тих чи інших показників своєї діяльності, але й планувати свою діяльність, передбачаючи визначені її наслідки з урахуванням підходів щодо формування ресурсів комерційного банку.

Заруба Ю.О., у своїй роботі "Фінансовий механізм підвищення конкурентоспроможності банку", визначає, що причиною загострення конкурентних відносин у вітчизняному банківському секторі є обмеженість джерел формування банками ресурсної бази та напрямків надійного вкладання коштів, свідченням чого стало перевищення упродовж останніх років темпів зростання витрат українських банків над доходами. Дослідження теоретичних основ забезпечення конкурентоспроможності банку дозволило розкрити передумови успішного функціонування банківських структур на конкурентному ринку (пропозиція послуг, що відповідають запитам споживачів та здатність протистояти негативному впливу зовнішнього середовища).

Підкреслено, що за низького рівня платоспроможності роздрібних споживачів ефективна реалізація банками України стратегії мінімізації витрат має передбачати забезпечення цінових рішень для кожної групи клієнтів. Застосування стратегії диференціації послуг буде більш успішним крупними та середніми банківськими установами в умовах нееластичності ринкового попиту за ціною.

Зважаючи на необхідність активізації позиції банківських структур на ринку вільних ресурсів, запропоновано методику розрахунку економічної вигоди співпраці банку з клієнтом, що включає визначення сукупного доходу та витрат банку на обслуговування потреб клієнта. Застосування даної методики дає можливість обґрунтувати введення пільгових тарифів на банківські послуги з метою стимулювання споживчого попиту, а також регулювати депозитну політику банку у напрямі розширення чи скорочення кількості послуг, які користуються відповідно найбільшою та найменшою популярністю серед споживачів.

Зроблено акцент на коригуванні допустимих розривів ліквідності банків залежно від стану їх конкурентної позиції на ринку ресурсів. Аргументовано доцільність дотримання за нестійких економічних умов відповідності терміну залучення додаткових ресурсів для покриття дефіциту ліквідності прогнозному строку утримання такого дефіциту. При виборі стратегії управління ліквідністю з орієнтацією на внутрішні ліквідні можливості, критерієм зміни терміну, упродовж якого накопичення ліквідних активів може бути відкладено з метою доходного розміщення капіталу, визначено максимальну різницю між доходністю активів, профінансованих за рахунок „відкладеної” ліквідності, та витратами на її підтримку у майбутньому.

Проведений Зарубою Ю.О. аналіз виявив, що підвищення питомої ваги кредитів у робочих активах банків позитивно впливає на прибутковість банківської діяльності, що підкреслює роль кредитування на тлі помірних темпів інфляції як необхідного засобу підвищення конкурентної стійкості банків на довгострокову перспективу.

Досліджено напрями та інтенсивність кредитної експансії банків залежно від: характеристик економічного розвитку регіону; ефективності кредитного обслуговування споживачів; стану ринкової кон’юнктури на ринку депозитів та кредитів. При цьому необхідним є виважений підхід до нарощення банками кредитних вкладень, що викликано переважно короткостроковим характером депозитних ресурсів банків та потребою суб’єктів господарювання у довгостроковому використанні банківських позик.

Зазначено, що для фінансових ринків країн, де триває становлення ринкових відносин, характерними є значні коливання процентних ставок. Розглянуто можливість використання банками плаваючих процентних ставок при укладанні кредитних угод.

В роботі Распутній Л.В. – „Прогнозування попиту на кредитні ресурси комерційного банку та оптимізація їх розподілу" визначається, що кредитування - складна проблема, яка допускає альтернативні рішення, ефективність яких залежить від:

· моделі, яка відтворює процес;

· технології пошуку структури кредитного портфеля;

· правил визначення ризику кредитування;

· величини грошей, які є на момент прийняття рішень і можуть бути залучені для кредитування.

В літературі вивчаються різні показники оцінки ефективності кредитування, виходячи з цілей функціонування КБ, нами застосована функція максимізації величини очікуваного доходу від кредитування з урахуванням ризику.

При побудові моделей оптимізації структури кредитного портфелю КБ враховувалось, що:

- функціонування КБ координується НБУ,

- координація відбувається шляхом встановлення нормативів, обов’язкових для економічної діяльності КБ,

- надаючи кредити, КБ прагне максимізувати прибуток від кредитної діяльності в цілому.

В цих умовах були побудовані моделі, які в загальному вигляді можна сформулювати так: знайти розподіл ресурсів кредитування, що дозволяє максимізувати функцію очікуваного прибутку КБ в певних умовах.

Позначимо через xi - величину кредиту, що надається і-му позичальнику.

Запишемо основні обмеження, що впливають на економічну діяльність КБ:

- норматив обов’язкового резервування

|

| (1.6) |

де Ка - кошти каси; Ккр - кошти на коррахунку, n - кількість позичальників,

n - кошти, що отримані по міжбанку, при цьому

|

| (1.7) |

де ЗК - залучені банком кошти.

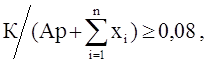

- норматив платоспроможності

|

| (1.8) |

де Ар - сукупні активи, зважені щодо відповідних коефіцієнтів за ступенем ризику, К - капітал банку;

- норматив миттєвої ліквідності

|

| (1.9) |

де Пр - поточні рахунки;

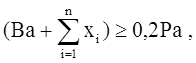

- норматив співвідношення високоліквідних активів до робочих активів банку

|

| (1.10) |

де Ва - обсяг високоліквідних активів, Pa - робочі активи банку;

- норматив максимального розміру ризику на одного позичальника

|

| (1.11) |

де Зс - сукупна заборгованість за позичальником;

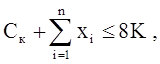

- норматив "великих" кредитних ризиків

|

| (1.12) |

де Ск - сукупний розмір "великих" кредитів, виданих КБ з урахуванням 100% позабалансових зобов’язань банку;

- норматив максимального розміру наданих міжбанківських позик

|

| (1.13) |

де Мбн - загальна сума наданих КБ міжбанківських позик;

- норматив максимального розміру отриманих міжбанківських позик (Mбо)

|

| (1.14) |

а також умови невід’ємності змінних

|

| (1.15) |

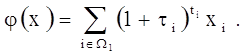

При цих обмеженнях на область можливих розв’язків треба максимізувати функцію

|

| (1.16) |

де xi - обсяг кредиту, наданий і-му позичальнику; n - обсяг кредиту, що отриманий по міжбанку; ti - ставка відсотків по і-му кредиту; ti - період дії і-тої кредитної угоди; b - ставка відсотків міжбанківської позики. Розв’язком даної і є оптимальна структура кредитного портфелю, який побудований за кошти каси, коштів на коррахунках та міжбанківської позички. Проведені нами дослідження показали, що структура кредитного портфелю значною мірою залежить від параметрів, що задані НБУ (це, насамперед, стосується норми обов’язкового резервування та миттєвої ліквідності).

Для розв'язання задачі в такій постановці доцільним є стандартний симплекс-метод, який дає можливість оцінити міру впливу кожного з обмежень, тобто провести постоптимізаційний аналіз одержаних результатів.

Ускладнення не викликають обмеження для окремих позичальників типу:

![]()

де aі (bі) - обмеження знизу (зверху) на величину кредиту, що потрібний і-му позичальнику.

Проблема значно ускладнюється, якщо до КБ звертається позичальник, якому необхідна позика фіксованого обсягу А, або він відмовляється від послуг цього банку. В такому разі запропонована модель не є адекватною, тому була побудована інша модель, в якій всі n потенційні позичальники розділені на дві окремі підмножини:

![]() (1.17)

(1.17)

де xі = 1, якщо і-ий позичальник отримує позику в обсязі Аі,

хi = 0, якщо і-ий позичальник не отримує позику.

Для розв’язку задачі з частково бульовими змінними був застосований алгоритм, що складається з двох послідовних етапів:

Перший етап: за допомогою датчика випадкових чисел формується xio -деяка реалізація значень підмножини W2 .

Другий етап: врахуваня xioÎW2 для корегування обмежень моделі (1.6) - (1.15), застосування симплекс-методу для знаходження x2, що належать підмножини W1 та максимізують цільову функцію

(1.18)

(1.18)

Стратегічною метою функціонування комерційного банку є максимізація його прибутку. Для досягнення цієї мети банк повинен вирішувати тактичні цілі, щоб забезпечувати свою здатність задовольняти обґрунтовані потреби клієнтів у кредитах:

- управління розміром капіталу;

- управління розміром вільних коштів (залучені кошти).

Для такого аналізу на базі моделі (1.6) - (1.16) були досліджені два підходи, що дозволяють банку визначитися із заходами, які необхідно здійснити задля збільшення прибутку.

Перший підхід формулюється як задача І і обумовлюється використанням двох складових:

- обсягу кредитних ресурсів, які можна розмістити у міжбанківських позиках

- обсягу власних ресурсів банку для кредитування.

В такому разі розв’язком задачі є обсяги наданих кредитів, кількість наявних вільних ресурсів, які може вкласти банк в кредитний портфель, не порушуючи при цьому економічних нормативів, пов’язаних з капіталом, а також кількість грошей, що треба залучити по міжбанку.

Другий підхід формулюється як задача II і пов’язаний з аналізом лише обсягу ресурсів, які може вкласти банк в кредитний портфель.

Якщо величина цільової функції задачі І менша за значення, що отримано при розв’язанні задачі II, то для збільшення обсягу кредитування банку необхідно провести заходи капіталізації. В іншому випадку банк може провести залучення нових коштів (депозитів).

На реальних даних було проаналізовано також вплив зміни деяких нормативів на значення функції оцінки ефективності функціонування банку. Отримані результати дозволяють зробити висновок, що найбільший вплив на значення цільової функції має норма обов’язкового резервування, найбільш значну вагу на зменшення обсягів ресурсів кредитування має обмеження щодо нормативу співвідношення високоліквідних активів до робочих активів банка.

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... -споживач (рис.1.1). Рисунок 1.1 - Основні етапи маркетингової роботи Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту. Дослідження клієнтів містить: - дослідження і сеґментування клієнтури (ринку); - дослідження потреб; - ...

... свідчать діаграми, зображені на рис. 5.1.1, при цьому малими банками там вважаються банки з розміром активів до 1,0 млрд дол, відповідно, великими - з активами 1,0 млрд дол і більше. Рис.3.1 Структура кредитного портфеля комерційних банків СІЛА (2001 рік) Малі банки Великі банки У документі можуть бути визначені географічні райони, де бажана кредитна експансія банку. Залежно від ...

0 комментариев