ОГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА

Організаційна структура ДФ АБ "Правексбанк"

Літературний огляд

Постановка задачі

Методи оптимізації

Метод Ньютона

Теорема про квадратичну збіжність методу Ньютона

ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

Оптимізація банківських послуг

Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

ОРГАНІЗАЦІЯ БЕЗПЕЧНИХ УМОВ ПРАЦІ ПРИ РОБОТІ З ЕЛЕКТРОННО-ОБЧИСЛЮВАЛЬНИМИ МАШИНАМИ

Вимоги до працівників перед початком роботи

Розробка заходів щодо поліпшення умов праці

Навигация

Постановка задачі

Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"

110266

знаков

18

таблиц

12

изображений

1.5 Постановка задачі

Не зважаючи на досить стабільну ситуацію в ДФ АБ "Правексбанк" є шляхи для покращення ситуації. Літературний огляд по проблемам ефективного управління активно-пасивними операціями показав, що незважаючи на те, що клієнти банків є основними споживачами банківських продуктів, їх думка береться як узагальнена ринкова ситуація. Це не дозволяє банкам оперативно реагувати на зміни в сподіваннях своїх клієнтів.

Для поліпшення ситуації необхідно знайти таке оптимальне рішення, що дозволить залучати кошти у необхідному для нормального функціонування банку розмірах, та розміщати їх з найбільшою дохідністю, не виходячи за рамки заданої маржі та з урахуванням думки клієнтів. Це стане можливим, якщо буде розроблена система зворотного зв’язку з клієнтами банку, які є споживачами банківських послуг, або можуть стати ними. Тоді, з урахуванням побажань клієнтів та ситуації на ринку фінансових послуг, можливо буде знаходження оптимальних кредитних та депозитних ставок та строків. Відповідно до сучасних наукових підходів ця проблема може бути вирішена за допомогою математичних методів.

2. ТЕОРЕТИЧНІ ОСНОВИ ОБРОБКИ АНКЕТНИХ ДАНИХ

2.1 Статистичні методи

Ринок банківських послуг – специфічна сфера товарних відносин, де операції виконуються з метою акумулювати грошові кошти, надавати кредити, здійснювати грошові розрахунки, емісію грошей та цінних паперів, і т.і. Важливим елементом дослідження ринку банківських послуг є вивчення мотивації клієнтів при їх зверненні до послуг банку. Серед відповідних мотивів можуть бути бажання захистити свої кошти від інфляції, одержання прибутку, широкого вибору банківських послуг тощо. Для цього використовують статистичне спостереження.

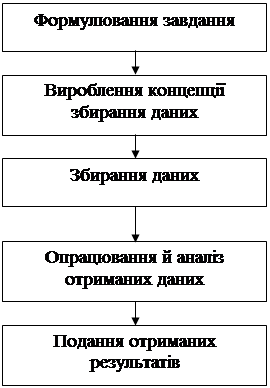

Схематично основні форми види та способи статистичного спостереження представлені на Рис. 2.1.

Рис. 2.1 Форми та види статистичного спостереження

При виборі конкретного банку клієнти можуть ураховувати не тільки кількісні показники, але й рівень та культуру обслуговування; спектр, вартість, якість, послуг, репутацію банку тощо.

При аналізі даних використовують різні статистичні методи. З огляду на перевантаженість атрибутивними ознаками найчастіше вивчають структурні відмінності, застосовуючи непараметричні методи.

Для залучення даних для подальшої роботи було вибрано метод одноразового суцільного опитування за допомогою спеціально розробленої анкети (Рис. 2.2).

Опитувальний лист.

Шановний!

Наш Банк прагне якнайкраще догодити своїм клієнтам. Ми завжди прагнемо створити нові види послуг і нам цікава Ваша думка. Будь ласка, дайте відповіді на запитання цієї анкети.

1. Ви:

Працівник; Клієнт; Інше.

2. Який процент по кредиту Вас би влаштував?

автокредитування __, кредити на житло __, споживчі кредити __.

3. Який строк по кредиту Вас би влаштував?

автокредитування __, кредити на житло __, споживчі кредити __.

4. Який процент по депозиту Вас би влаштував?

3 місяці __, 6 місяців __, 9 місяців __, 12 місяців __.

5. Який строк по депозиту Вас би влаштував? ___

3 місяці , 6 місяців , 9 місяців , 12 місяців , інше __.

6. Якщо для отримання кредиту або депозиту в нашому Банку буде обов’язковим відкриття поточного рахунку, Ви погодитеся?

так, ні, не знаю, інше

______________________________________________

7. Якщо для отримання кредиту або депозиту в нашому Банку ми запропонуємо оформити на пільгових умовах пластикову картку,, Ви погодитеся?

так, ні, не знаю, інше

______________________________________________

8. Якщо ми запропонуємо Вам сплачувати більшу відсоткову річну ставку та одноразову комісію при оформленні кредиту замість меншої відсоткової річної ставки та щомісячної комісії по кредитам, Ви погодитеся?

так, ні, не знаю, інше

______________________________________________

9. Ваше відношення до я кості обслуговування в нашому Банку?

позитивне, негативне, нейтральне, інше

______________________________

10. Ваші пропозиції щодо покращення нашої роботи:

_______________________________________________________________________________________________________________________________

Рис. 2.2 Анкета

Велике поширення в статистиці мають середні величини, бо вони характеризують якісні показники будь-якої діяльності.

Середня – це один з найбільш розповсюджених прийомів узагальнень. Правильне розуміння сутності середньої визначає її особливу значимість в умовах ринкової економіки, коли середня через одиночне і випадкове дозволяє виявити загальне і необхідне, виявити тенденцію закономірностей економічного розвитку. Середня величина – це узагальнюючий показник, у якому знаходить вираження дія загальних умов, закономірностей досліджуваного явища.

Статистичні середні розраховуються на основі масових даних правильно статистично організованого масового спостереження.. Однак статистична середня буде об’єктивна і типова, якщо вона розраховується по масовим даним для якісно однорідної сукупності. Середня величина є відображенням значень досліджуваної ознаки, отже, вимірюється в тій же розмірності, що і ця ознака. Кожна середня величина характеризує досліджувану сукупність по який-небудь одній ознаці. Щоб одержати повне і всебічне представлення про досліджувану сукупність по ряду істотних ознак, у цілому необхідно мати систему середніх величин, що можуть описати явище з різних сторін.

Середня арифметична проста (незважена) дорівнює сумі окремих значень ознаки діленої на кількість цих значень.

, (2.1)

, (2.1)

де ![]() - сума окремих значень ознаки;

- сума окремих значень ознаки;

n – число одиниць сукупності.

Але середня величина – це абстрактна, узагальнююча характеристика ознаки досліджуваної сукупності, вона не показує будівлі сукупності, що дуже істотно для її пізнання. Середня величина не дає представлення про те, як окремі значення досліджуваної ознаки групуються навколо середньої, чи зосереджені вони поблизу чи значно відхиляються від неї. У деяких випадках окремі значення ознаки близько примикають до середньої арифметичної і мало від неї відрізняються. У таких випадках середня добре представляє всю сукупність. В інші, навпаки, окремі значення сукупності далеко знаходяться від середньої, і середня погано представляє всю сукупність.

Коливання окремих значень характеризують показники варіації. Більшість статистичних закономірностей виявляється через варіацію. Вивчаючи варіацію значень ознаки в сполученні з його частотними характеристиками, ми виявляємо закономірності розподілу. Розглядаючи варіацію однієї ознаки паралельно зі зміною іншого, ми виявляємо взаємозв’язок між цими ознаками чи його відсутність. Варіації в статистиці виявляються подвійно, або через зміни значень ознаки в окремих одиницях сукупності, або через наявність чи відсутність досліджуваної ознаки в окремих одиницях сукупності.

Вивчення варіації в статистиці має як самостійну мету, так є і проміжним етапом більш складних статистичних досліджень.

Під варіацією в статистиці розуміють такі кількісні зміни величини досліджуваної ознаки в межах однорідної сукупності, що обумовлені перехресним впливом дії різних факторів.

Аналіз систематичної варіації дозволяє оцінити ступінь залежності змін у досліджуваній ознаці від визначаючих її факторів. Наприклад, вивчаючи силу і характер варіації у сукупності, можна оцінити, наскільки однорідною є дана сукупність у кількісному, а іноді і якісному відношенні, а отже, наскільки характерною є обчислена середня величина. Ступінь близькості даних окремих одиниць до середнього виміряється низкою абсолютних, середніх і відносних показників. Серед них:

Дисперсія – показник, що характеризує розсіювання значень ознаки щодо його середньої величини. Дисперсія – це середнє квадратичне відхилення всіх варіантів ряду віл середньої арифметичної.

![]() , (2.2)

, (2.2)

де ![]() - і-те значення ознаки;

- і-те значення ознаки;

![]() - середня арифметична ознаки;

- середня арифметична ознаки;

n – число значень ознаки.

Середнє квадратичне відхилення – це узагальнююча характеристика абсолютних розмірів варіації ознаки в сукупності. Середнє квадратичне відхилення є мірилом надійності середньої. Чим менше середнє квадратичне відхилення, тим краще середня арифметична відбиває собою всю сукупність, що представляється. Середнє квадратичне відхилення – це квадратний корінь з дисперсії.

, (2.3)

, (2.3)

де ![]() - і-те значення ознаки;

- і-те значення ознаки;

![]() - середня арифметична ознаки;

- середня арифметична ознаки;

n – число значень ознаки.

Незважаючи на логічну подібність, дисперсія є більш чуттєвим до варіації, а, отже, й частіше застосовуваним показником.

Оскільки числові характеристики випадкової величини ми не можемо визначити точно, а знаходимо тільки їх оцінку, виникає питання, а на скільки ж воно відрізняється від справжнього?

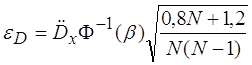

Нехай нас цікавить величина інтервалу ε на який відхилиться від справжньої оцінки числової характеристики, розраховане за результатами експериментальної вибірки. При цьому ми повинні наперед визначити ймовірність β, значення якої викликало б у нас довіру до цього інтервалу (тобто високу ймовірність – 0.8, 0.9, 0.95..). Цей інтервал так і називається – “довірчим”.

Отже нам треба зробити дію, зворотну визначенню ймовірності

P(|![]() -Чх[X]|< ε)= β, (2.4)

-Чх[X]|< ε)= β, (2.4)

де Чх[X] – справжнє значення числової характеристики випадкової величини;

![]() - оцінка цього значення.

- оцінка цього значення.

Коли буде знайдено ε, то справжнє значення числової характеристики буде знаходитися в межах

![]() - ε < Чх[X] <

- ε < Чх[X] <![]() + ε.

+ ε.

Розмір довірчого інтервалу для кожної числової характеристики можна знайти із застосуванням функції Лапласа (тут наведено варіант формули для квантиля таблиці t=![]() ):

):

– для математичного сподівання або середнього

![]() ; (2.5)

; (2.5)

– для дисперсії

; (2.6)

; (2.6)

де, ![]() ;

;

Ф-1(β)– зворотне значення функції Лапласа, тобто таке значення аргументу (квантиля), при якому функція Лапласа дорівнює β.

Для визначення взаємозв'язку між ознаками, які можна зранжувати, передусім на основі бальних оцінок, застосовуються методи рангової кореляції. Рангами називають числа натурального ряду, які згідно зі значеннями ознаки надаються елементам сукупності i певним чином упорядковують її. Ранжування проводиться за кожною ознакою окремо: перший ранг надасться найменшому значенню ознаки, останній — найбільшому або навпаки. Кількість рангів дорівнює обсягу сукупності. Очевидно, зі збільшенням обсягу сукупності ступінь «розпізнаваності» елементів зменшується. 3 огляду на те, що рангова кореляція не потребує додержання будь-яких математичних передумов щодо розподілу ознак, зокрема вимоги нормальності розподілу, рангові оцінки щільності зв'язку доцільно використовувати для сукупностей невеликого обсягу.

Для визначення міри зв'язку використовують коефіцієнт рангової кореляції, запропонований К. Спірменом.

, (2.7)

, (2.7)

де n – число одиниць сукупності

![]() - різниця рангів за ознакою х та за ознакою у для і-ої одиниці сукупності.

- різниця рангів за ознакою х та за ознакою у для і-ої одиниці сукупності.

Цей коефіцієнт має такі саме властивості, як i лінійний коефіцієнт кореляції: змінюється в межах від - 1 до + 1, водночас оцінює щільність зв'язку та вказує на його напрям.

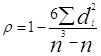

Але при наявності співпадаючих значень вищенаведена формула не працює. Тому замість неї використовують коефіцієнт кореляції рангів Кенделла, який порівнює ранги для всіх пар одиниць сукупності, що заздалегідь підпорядковані по значенню признака х.

, (2.8)

, (2.8)

де d – кількість експертів,

m – кількість критеріїв.

Його використання доцільне, оскільки при розрахунку цього коефіцієнта не використовуються самі значення рангів, а тільки встановлюється більше або менше ранг даної одиниці, тобто немає необхідності при тотожності значень ознаки розраховувати середній ранг.

Але незважаючи на всі переваги традиційних методів, основаних на формулах Пірсона, Спірмена и рангової конкордації Кенделла, вони часто не дають змоги отримати потрібний результат при недостатній погодженості об’єктів по одному з вимірювань та малому обсязі сукупності вимірювань. Крім того, подані формули потребують обробки при тотожності рангів об’єктів.

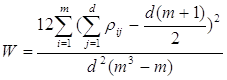

Для рішення даної проблеми пропонується використовувати модифікований коефіцієнт конкордації:

, (2.9)

, (2.9)

де n - об’єм вибірки,

ki - кількість ознак по i-му елементу вибірки.

В разі, коли ![]() вид (2.9) спрощується:

вид (2.9) спрощується:

, (2.10)

, (2.10)

Формула (2.10) є аналогом коефіцієнта конкордації Кенделла, але не має обмежень, що покладаються на формулу Кенделла. Наприклад, для знаходження кореляції між результатами, формула Кенделла потребує рангового перетворення з наступним усередненням показників для рівних рангів. Подібні перетворення потребують додаткових затрат часу, як за рахунок винятково затрат на перетворення, так и за рахунок перекладу вихідних даних у речове представлення.

Модифікований коефіцієнт конкордації може працювати безпосередньо з вихідними даними. При цьому необхідно або зменшити все значення сукупності на величину мінімального значення, або привести (2.9) до виду

, (2.11)

, (2.11)

де n - об’єм вибірки,

k - максимально можливе значення ознаки,

m - мінімально можливе значення ознаки.

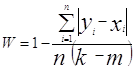

Парний двухвибірковий t—тест для середніх використовується для перевірки гіпотези про розходження середніх для двох вибірок даних. У ньому не передбачається рівність дисперсій генеральних сукупностей, з яких обрані дані.

Алгоритм розрахунку включає в себе наступні етапи:

1) Знайти різницю парних варіант.

2) Обчислити середню різницю

![]() , (2.12)

, (2.12)

де ![]() - сума різниць парних варіант,

- сума різниць парних варіант,

![]() - число парних спостережень.

- число парних спостережень.

3) Визначити відхилення різниць парних варіант від середньої різниці, звести їх у квадрат і підсумувати отримані результати.

![]() , (2.13)

, (2.13)

4) Обчислити дисперсію.

, (2.14)

, (2.14)

5) Обчислити помилку середньої.

![]() (2.15)

(2.15)

6) Обчислити t-статистику

![]() (2.16)

(2.16)

7) Обчислити число ступенів свободи

![]() (2.17)

(2.17)

8) Визначити вірогідність розходжень, звіряючи отримані результати з табличними.

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... -споживач (рис.1.1). Рисунок 1.1 - Основні етапи маркетингової роботи Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту. Дослідження клієнтів містить: - дослідження і сеґментування клієнтури (ринку); - дослідження потреб; - ...

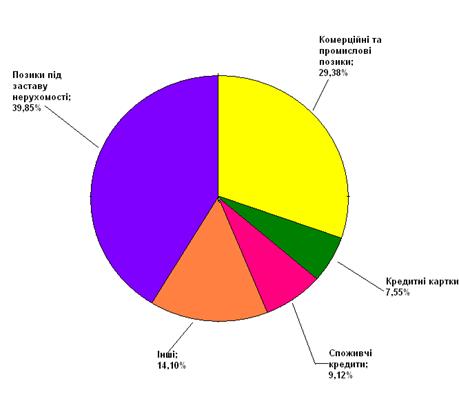

... свідчать діаграми, зображені на рис. 5.1.1, при цьому малими банками там вважаються банки з розміром активів до 1,0 млрд дол, відповідно, великими - з активами 1,0 млрд дол і більше. Рис.3.1 Структура кредитного портфеля комерційних банків СІЛА (2001 рік) Малі банки Великі банки У документі можуть бути визначені географічні райони, де бажана кредитна експансія банку. Залежно від ...

0 комментариев