ОГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА

Організаційна структура ДФ АБ "Правексбанк"

Літературний огляд

Постановка задачі

Методи оптимізації

Метод Ньютона

Теорема про квадратичну збіжність методу Ньютона

ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

Оптимізація банківських послуг

Аналіз отриманих результатів і оцінка економічної ефективності запропонованих методів

ОРГАНІЗАЦІЯ БЕЗПЕЧНИХ УМОВ ПРАЦІ ПРИ РОБОТІ З ЕЛЕКТРОННО-ОБЧИСЛЮВАЛЬНИМИ МАШИНАМИ

Вимоги до працівників перед початком роботи

Розробка заходів щодо поліпшення умов праці

Навигация

ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

Розвиток теорії надання банківських послуг на прикладі ДФ АБ "Правексбанк"

110266

знаков

18

таблиц

12

изображений

3. ОПТИМІЗАЦІЯ БАНКІВСЬКИХ ПОСЛУГ

3.1 Дослідження анкет і їх статистична обробка

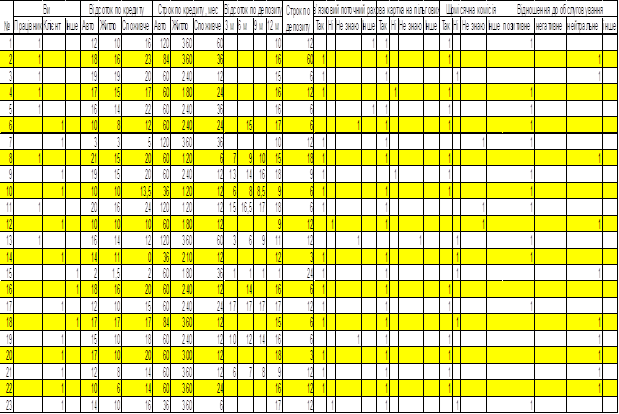

Анкетування проводилося на протязі двох тижнів серед співробітників Банку, клієнтів Банку та пересічних громадян. Всього було опитано 94 особи. Отримані результати були занесені у спеціальну таблицю для подальшої обробки. Фрагмент первинної таблиці результатів опитування подано у табл.3.1.

Таблиця 3.1. Фрагмент таблиці первинної обробки анкет

Генеральна сукупність була розділена за категоріями опитаних на три групи: 1) Клієнти, 2) Співробітники, 3) Інші особи. Це було зроблено для відокремлення очікувань банківських працівників від бажань клієнтів та інших громадян.

Ураховуючи бажання клієнтів максимізувати свій прибуток і мінімізувати свої затрати у перебільшених розмірах вибірка "Клієнти" була поділена за ознакою логічності прийняття рішення щодо активно-пасивних операцій з банком. Для цього були розрахована різниця між середнім бажаним відсотком по кредиту та середнім бажаним відсотком по депозиту по кожному з клієнтів. Всі нульові та від’ємні результати не ураховувались, як економічно не доцільні.

Наприклад, один з клієнтів при анкетуванні вказав, що бажав би мати 17 процентів річних по депозиту, а максимальну кредитну ставку, за споживчим кредитуванням, вказав рівною 16 процентів річних. Інший клієнт запропонував прийняти в нього депозитний вклад з процентною ставкою 20 процентів річних і попросив кредит на купівлю житла під 15 процентів річних. Оскільки банк не є благодійною установою, а організацією, метою якої є прибуток, то такого роду дані були не враховані.

Для кожної вибірки було розраховано середні значення, дисперсію, середнє квадратичне відхилення та їх похибки за ставками по різним видах кредиту, депозиту та строками по різним видах кредиту, депозиту, з використанням формул 2.1, 2.2, 2.3, 2.5, 2.6.

Результати розрахунків зведені у табл. 3.2.-3.6.

Таблиця 3.2. Середні величини

Таблиця 3.3. Дисперсії

Таблиця 3.4. Середні квадратичні відхилення

Таблиця 3.5. Похибки середніх величин

Таблиця 3.6. Похибки дисперсії

Використавши парний двувибірковий t-тест для середніх для вибірок працівників та значимих клієнтів було встановлено з довірчою ймовірністю 0,95, що існує статистично достовірна різниця між думкою про відсоткові ставки клієнтів та працівників банку. t-статистика за різними видами процентних ставок (автокредитування – 5,4835, кредити на житло – 4,3099, споживчі кредити – 4,6289, депозити – 3,4814) у порівнянні з табличними значеннями t критичне однобічне = 1,7207 та t критичне двобічне = 2,0796 значно перевищує їх. І навпаки, думки клієнтів і працівників банку щодо строків за різними видами кредитів і депозиту збігаються (автокредитування – 1,2748, кредити на житло – 0,00, споживчі кредити – 1,7672, депозити – 1,8585).

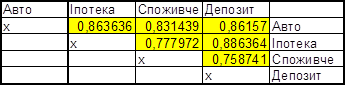

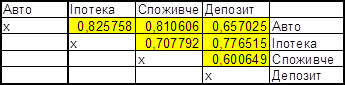

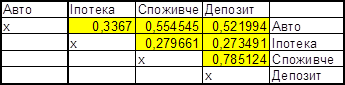

Була сформульована гіпотеза про узгодженість думок співробітників банку та значимих для банку клієнтів щодо процентних ставок по кредитах та депозитах та строків за цими банківськими продуктами. Перевірка цієї гіпотези проводилася за допомогою модифікованого коефіцієнта конкордації.

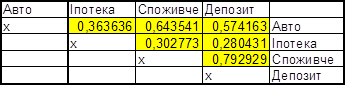

Попарний розрахунок модифікованого коефіцієнта конкордації (2.11) кредитно-депозитних ставок та кредитно-депозитних строків представлений у вигляді матриці в табл. 3.7-3.10

Таблиця 3.7. Матриця коефіцієнтів конкордації (процентні ставки/клієнти банку)

Таблиця 3.8. Матриця коефіцієнтів конкордації (процентні ставки/співробітники банку)

Таблиця 3.9. Матриця коефіцієнтів конкордації (строки/клієнти банку)

Таблиця 3.10. Матриця коефіцієнтів конкордації (строки/співробітники банку)

Як видно з таблиць узгодження процентних ставок коефіцієнт конкордації наближений до одиниці. Тобто, думка опитуваних узгоджена. З протилежного боку, ми бачимо, що коефіцієнт конкордації строків менший. Це свідчить про неодностайність в думках щодо строків як у клієнтів банку, так і в співробітників.

Аналіз розрахунків показав, що узгодження між кредитно-депозитними ставками у клієнтів дещо вище ніж у працівників банку. Це вказує на більшу поміркованість у думках клієнтів.

Також на розгляд респондентів була запропонована ланка супроводжуючих продуктів банку, таких як особистий рахунок та пластикова картка. Ці продукти, при своїй невеликій собівартості, приносять неявний прибуток банку як у вигляді комісій за обслуговування, видачу готівки, безготівкове перерахування коштів і ін., так і у вигляді впізнання банку на ринку банківських послуг, що є багатозначущим критерієм при впровадженні та затвердженні нових банківських продуктів, та, як наслідок, додаткового прибутку.

Так, з точки зору працівників банку відкриття поточного рахунку клієнту при оформленні кредиту або депозиту є обов’язковою умовою. За це висловились 86 процентів опитаних. 5 процентів не визначилися з думкою про обов’язковість відкриття поточного рахунку, а 9 відсотків висловилися за відкриття поточного рахунку при наявності додаткових умов, як то гнучка система комісійних зборів, поліпшення якості обслуговування тощо. Щодо випуску пластикової картки, то 90 процентів опитаних працівників висловились за надання цієї послуги на пільгових умовах.

З іншого боку, клієнти банку не дуже натхненно сприймають ідею обов’язкового карткового рахунку. Лише 59 відсотків з загальної сукупності клієнтів та 50 відсотків значимих для банку клієнтів висловилися за обов’язкове відкриття поточного рахунку при оформленні кредиту чи депозиту. Відповідно 16 процентів та 23 проценті відмовилися від рахунку. 13 процентів загальної сукупності клієнтів та 14 процентів значимих для банку клієнтів не визначилися з цим питанням, а 11 процентів та 13 процентів відповідно запропонували інші умови, за яких вони погодилися б відкрити поточний рахунок.

Дещо краще виглядають справи з пластиковими картками. 70 відсотків клієнтів загальної сукупності підтвердили бажання мати пластикову картку у супровід основних банківських продуктів, показник значущих для банку клієнтів дещо нижчий, 59 процентів. 15 та 18 процентів відмовилися від цього додаткового продукту, незважаючи на пільгові умови оформлення. 11 та 14 процентів не визначилися з думкою, а 3 процента загальної кількості клієнтів та 9 процентів значимих клієнтів побажали б картку при деяких змінах в умовах, що пропонуються банком. Серед цих змін збільшення мережі банкоматів, можливість відкриття мультивалютної картки, можливість встановлення кредитного ліміту на картку.

Думки про співвідношення процентних ставок за кредитом та типами комісій розділилися. Так, більшість співробітників банку (68 процентів проти 27 процентів) вважають, що треба ставити більшу відсоткову ставку та брати одноразову комісію. Це зрозуміло, оскільки в такому випадку банк швидко заробляє кошти, які частково покривають розрив у ліквідності активно-пасивних операцій. Протилежну думку мають клієнти. В загальній сукупності 41 процент за одноразову комісію та більшу процентну ставку, оскільки в такому випадку в кінці довгого терміну кредиту загальна переплата за користування кредитними коштами менша, 41 процент за меншу відсоткову ставку та щомісячну комісію, оскільки не бажають витрачати одразу велику суму грошей, 13 процентів не визначилися з цим питанням, а 5 процентів вибрали інші варіанти, переважно формулюючи свої думки навколо термінів кредитування та своєї платоспроможності. У сукупності значимих для банку клієнтів ці співвідношення мають такий вид: 32 процента за одноразову комісію та більшу процентну ставку, 41 процент за меншу відсоткову ставку та щомісячну комісію, 18 процентів не визначилися, 9 процентів запропонували інші варіанти: відмовитися від комісій та кредитувати тільки на процентну ставку.

У зв’язку з цими дослідженнями прийнято рішення для подальших розрахунків використовувати по ставкам кредитно-депозитних операцій та по термінам тільки анкети, які заповнили клієнти, що мають значення для банку як потенційні споживачі.

Похожие работы

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... -споживач (рис.1.1). Рисунок 1.1 - Основні етапи маркетингової роботи Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту. Дослідження клієнтів містить: - дослідження і сеґментування клієнтури (ринку); - дослідження потреб; - ...

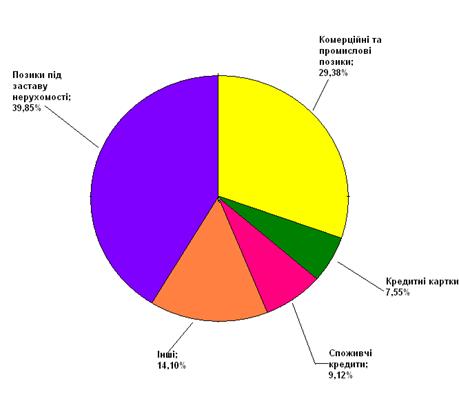

... свідчать діаграми, зображені на рис. 5.1.1, при цьому малими банками там вважаються банки з розміром активів до 1,0 млрд дол, відповідно, великими - з активами 1,0 млрд дол і більше. Рис.3.1 Структура кредитного портфеля комерційних банків СІЛА (2001 рік) Малі банки Великі банки У документі можуть бути визначені географічні райони, де бажана кредитна експансія банку. Залежно від ...

0 комментариев