Дії над матрицями

Перевірка моделі на адекватність за допомогою критерія Фішера здійснюється за 6-ти-кроковою схемою

Прогнозування за моделлю простої лінійної регресії

Оцінити параметри моделі за методом 1МНК (у матричній формі). Інтерпретувати отримані оцінки

T-тест для перевірки гіпотези про числові значення окремих коефіцієнтів регресії проводиться за 6-тикроковою схемою (схема наведена у л.р.№ 2, п. 6)

У разі адекватності моделі вона застосовується для прогнозування економічного показника

На основі статистичних даних за 10 періодів

Навигация

Перевірка моделі на адекватність за допомогою критерія Фішера здійснюється за 6-ти-кроковою схемою

Розв’язування економетричних задач

33148

знаков

13

таблиц

11

изображений

3. Перевірка моделі на адекватність за допомогою критерія Фішера здійснюється за 6-ти-кроковою схемою.

КРОК 1. Формулюються нульова та альтернативна гіпотези:

![]() - незалежна змінна Х не впливає на значення залежної Y.

- незалежна змінна Х не впливає на значення залежної Y.

![]() - значення Х впливає на значення Y.

- значення Х впливає на значення Y.

КРОК 2. Задається рівень значущості : ![]() .

.

КРОК 3. Обчислюється F-відношення:

![]()

![]() .

.

КРОК 4. Знаходиться критичне значення F-розподілу Фішера при заданому рівні значущості та з (К-1), (n-K) ступенями вільності (функція FРАСПОБР в EXCEL) - ![]() .

.

КРОК 5. Порівнюється розрахункове та критичне значення функції F-розподілу.

КРОК 6. Робиться висновок. Якщо ![]() , тоді гіпотеза

, тоді гіпотеза ![]() відхиляється, якщо

відхиляється, якщо ![]() , то

, то ![]() приймається.

приймається.

4. Розраховуються інші показники адекватності моделі:

1) Середня помилка прогнозу ME:

![]()

![]() ;

;

2) Дисперсія помилок VAR:

![]()

![]()

![]() та стандартне відхилення:

та стандартне відхилення:

![]() ;

;

3) Середній квадрат помилки MSE (з ANOVA-таблиці):

![]()

![]()

![]() або сума квадратів помилок SSE:

або сума квадратів помилок SSE:

![]() .

.

4) Абсолютна середня процентна помилка MAPE:

![]()

![]() (

(![]() )

)

Якщо MAPE<10% - існує висока точність прогнозу;

10%< MAPE<20% - добра точність;

20%< MAPE<50% - задовільна точність;

MAPE>50% - незадовільна точність.

5) Середня процентна помилка MPE:

![]()

![]()

(MPE<|5%|)

6) Середня абсолютна помилка MAE:

![]()

![]() .

.

5. Оцінка значущості коефіцієнта кореляції здійснюється за допомогою t-теста (6 кроків).

КРОК 1. Формулюються нульова та альтернативна гіпотези:

![]() - в генеральній сукупності немає зв’язку між X та Y

- в генеральній сукупності немає зв’язку між X та Y

![]() - коефіцієнт кореляції статистично значущий

- коефіцієнт кореляції статистично значущий

КРОК 2. Обирається рівень значущості: ![]() .

.

КРОК 3. Знаходиться розрахункове значення t-статистики:

![]()

![]() ,

,

де R – вибірковий коефіцієнт кореляції.

КРОК 4. За таблицями t-розподілу Ст’юдента знаходиться критичне значення функції розподілу ![]() (функція СТЬЮРАСПОБР в EXCEL).

(функція СТЬЮРАСПОБР в EXCEL).

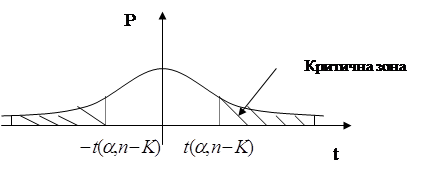

КРОК 5. Розрахункове значення t-статистики порівнюється з табличним. Знаходиться критична зона (рис. 2.1).

КРОК 6. Якщо розрахункове значення t-статистики потрапляє в критичну зону, то ![]() відхиляється, у ішшому випадку -

відхиляється, у ішшому випадку - ![]() приймається.

приймається.

|

Рис.2.1. Графічне зображення критичної зони для розрахункового значення t-статистики.

6. Етапи тестування за критерієм Ст’юдента на значимість параметрів моделі ![]() та

та ![]() .

.

КРОК 1. Формулюються нульова та альтернативна гіпотези:

![]() - оцінка параметру

- оцінка параметру ![]() у генеральній сукупності статистично не значимий,

у генеральній сукупності статистично не значимий,

![]() - оцінка параметру

- оцінка параметру ![]() статистично значимий

статистично значимий

КРОК 2. Обирається рівень значущості ![]() .

.

КРОК 3. Будується t-статистика для кожного параметру:

![]()

,

,

де ![]() - 1МНК оцінка дисперсії параметру

- 1МНК оцінка дисперсії параметру ![]() ,

,

![]()

![]() ;

;

![]()

![]() .

.

КРОК 4. За таблицями t-розподілу Ст’юдента знаходиться критичне значення функції розподілу ![]() (функція СТЬЮРАСПОБР в EXCEL).

(функція СТЬЮРАСПОБР в EXCEL).

КРОК 5. Розрахункове значення t-статистики порівнюється з табличним. Знаходиться критична зона.

КРОК 6. Якщо значення ![]() не потрапляє в критичну зону, то можна стверджувати з ймовірністю 95%, що оцінка

не потрапляє в критичну зону, то можна стверджувати з ймовірністю 95%, що оцінка ![]() є статистично незначимою – приймається гіпотеза

є статистично незначимою – приймається гіпотеза ![]() . Інакше – гіпотеза

. Інакше – гіпотеза ![]() відхиляється.

відхиляється.

Для того, щоб визначити, як параметри ![]() та

та![]() пов’язані з дійсними параметрами

пов’язані з дійсними параметрами ![]() та

та![]() , будуються шнтервали довіри для параметрів моделі за формулою:

, будуються шнтервали довіри для параметрів моделі за формулою:

![]()

![]() .

.

Похожие работы

... комбiнацiю просторової i часової вибірок n × m × T. Проблема формування сукупності спостережень та її однорiдностi досить важлива в економетричному моделюванні, бо економетрична модель кiлькiсно описує закономiрнiсть формування економічних процесів та явищ. А ця закономiрнiсть доволі повно може проявитись лише тоді, коли сукупність спостережень достатньо велика. Якщо дослідник задає ...

... собою системи взаємопов'язаних рівнянь і використовуються для кількісних оцінок параметрів економічних процесів та явищ. За внесок у розвиток економетричних моделей і методів 1969 р. Нобелівську премію одержали Р. Фріш і Я. Тінберген. 1980 р. за створення економічних моделей і застосування їх до аналізу економічних коливань і економічної політики Нобелівську премію одержав Л. Юіяйн. За пояснення ...

... інші території. На додаток до цього моделі прогнозування в СППР та основані на реальних знаннях системи часто використовуються як настільні, розраховані на одного користувача системи. Системи підтримки прийняття рішень набули широкого застосування в економіках передових країн світу, причому їхня кількість постійно зростає. На рівні стратегічного управління використовується ряд СППР, зокрема для ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

0 комментариев