Дії над матрицями

Перевірка моделі на адекватність за допомогою критерія Фішера здійснюється за 6-ти-кроковою схемою

Прогнозування за моделлю простої лінійної регресії

Оцінити параметри моделі за методом 1МНК (у матричній формі). Інтерпретувати отримані оцінки

T-тест для перевірки гіпотези про числові значення окремих коефіцієнтів регресії проводиться за 6-тикроковою схемою (схема наведена у л.р.№ 2, п. 6)

У разі адекватності моделі вона застосовується для прогнозування економічного показника

На основі статистичних даних за 10 періодів

Навигация

Прогнозування за моделлю простої лінійної регресії

Розв’язування економетричних задач

33148

знаков

13

таблиц

11

изображений

7. Прогнозування за моделлю простої лінійної регресії.

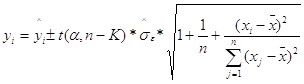

Точковий прогноз дає значення залежної змінної для відповідного значення ![]() , виходячи з побудованої моделі:

, виходячи з побудованої моделі:

![]()

![]() .

.

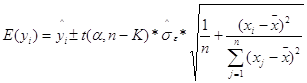

Надійні зони для базисних даних та прогнозні інтервали знаходяться за формулами:

а) для окремоно значення y:

![]()

;

;

б) для математичного сподівання y:

![]()

.

.

Для розрахунків доповнити розрахункову табл. 2.1 графами:

Продовження табл.2.1| № спостереження |

|

|

| 1 | 11 | 12 |

| 1 | ||

| 2 | ||

| … | ||

| n | ||

| Сума | х | х |

| Середнє значення | х | х |

| Прогнозне значення |

8. Зробити висновки щодо:

1) економічної інтерпретації параметрів моделі;

2) інтерпретації коефіцієнта кореляції;

3) адекватності побудованої моделі;

4) прогнозу показника.

Оформити звіт про виконання лабораторної роботи.

Завдання для самостійної роботи студентів Завдання 2.1

Виконати завдання лабораторної роботи № 2 на основі даних спостереження (табл 2.3):

Таблиця 2.3 Вихідні дані для побудови простої лінійної регресійної моделі| № спостереження | Незалежна змінна Х | Залежна зміннаY |

| 1 | 0,12 | 625 |

| 2 | 0,15 | 624 |

| 3 | 0,19 | 362 |

| 4 | 0,12 | 580 |

| 5 | 0,25 | 425 |

| 6 | 0,60 | аbc |

| Прогнозне значення | 0.90 |

(abc – три останні цифри шифру студента)

Завдання 1.2

Припустимо, що Ви збираєте дані про річний продаж фірмою продукції (y) і суми, які витрачено на наукові дослідження (x). Ви маєте таку статистику:

cov(x,y)=300;

var(y)=125;

var(x)=880.

Середній річний продаж (![]() )=1200.

)=1200.

Середня сума витрат на наукові дослідження (![]() )=895.

)=895.

Підрахуйте коефіцієнт кореляції між продажем і сумою, використаною на наукові дослідження. Визначте коефіцієнт детермінації. Знайдіть параметри регресії ![]() та

та ![]() .

.

Завдання 1.3

Проведено оцінку регресії та розраховані SSE та SSR:

SSE=53.27

SSR=202.91.

Розрахуйте SST, R2, r.

Завдання 1.4

Вивчаючи зміну попиту на товар залежно від його ціни, отримано такі результати:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

n=4.

Фірма встановлює на товар ціну: 1,75 грн. Спрогнозуйте попит і побудуйте 95%-й інтервал довіри для математичного сподівання прогнозу.

Завдання 1.5

Ви оцінюєте таку регресію:

![]() ;

;

![]() ;

;

n=28;

![]() .

.

Перевірте значимість нахилу при 95%-ному рівні довіри.

Побудуйте 90%-ний інтервал довіри для нахилу.

Завдання 1.6

На яку додаткову оплату може очікувати особа, яка навчалась додатково 1 рік, якщо співвідношення між заробітною платою (в грн.) – y і освітою (в роках) – x має вигляд:

![]() .

.

Завдання 1.7

Припустимо, що Ви підрахували кореляцію між двома випадковими змінними, яка дорівнює 0.62. Якщо для оцінки коефіцієнта кореляції було використано 25 спостережень, використайте 5%-ний рівень значимочті, щоб перевірити значимість коефіцієнта кореляції.

Завдання 1.8

Припустимо,що Ви оцінюєте залежність доходу відповідно до кількості років навчання, використовуючи 30 спостережень. Середньоквадратичні відхилення параметрів подано в дужках.

![]()

(4,8) (127)

а) перевірте значимість нахилу при 5%-ному рівні значимості;

б) побудуйте 95%-ний інтервал довіри для нахилу.

Завдання 1.9

Припустимо, що в регресії із завдання 1.8 SSE=75, SSR=81. Використайте F-тест для перевірки адекватності регресії.

Лабораторна робота № 3

Тема. Парна нелінійна регресія

Мета роботи: навчитися будувати парну нелінійну регресійну модель економічних процесів.

Завдання1. Виконати завдання для самостійної роботи 3.1.

2. На основі статистичних даних показника Y і фактора X (вихідні дані з л.р.№1) знайти оцінки параметрів лінії регресії, якщо припустити, що стохастична залежність між фактором X і показникомY має визляд однієї з вищерозраховуваних функцій (завдання 1)

3. Використовуючи критерій Фішера з надійністю P=0.95, оцінити адекватність прийнятої моделі статистичним даним.

4. Побудувати ANOVA-таблицю для нелінійної моделі.

5. Якщо з заданою надійністю прийнята модель адекватна експерементальним даним, то знайти:

а) з надійністю Р=0.95 довірчу зону базисних даних;

б) точкову оцінку прогнозу;

в) з надійністю Р=0.95 інтервальну оцінку прогнозу

6. Зробити висновки щодо ступеню апроксимації вихідних даних лініями простої лінійної та нелінійної регресії.

7. Побудувати графіки:

а) фактичних даних;

б) лінії прямої регресії та її довірчу зону (л.р.№2);

в) нелінійної функції та її довірчу зону.

Хід роботи1. Зведення кривих зростання до лінійної функції дає змогу оцінити параметри методом 1МНК та використовувати подальший аналіз моделі.

Приклад 3.1

Зведення нелінійної парної регресії ![]() до лінійної виконується заміною

до лінійної виконується заміною ![]() ,

, ![]() . У результаті маємо лінійну регресію:

. У результаті маємо лінійну регресію: ![]() .

.

2. Вводиться гіпотеза, що між фактором X та показником Y (вихідні ряди даних беруться з л.р.№1) існує нелінійна залежність (завдання 3.1, за вибором). Заміною приводиться нелінійна парна регресія до парної лінійної вигляду:

![]() .

.

Параметри оцінюються за формулами, аналогічними (2.1) – (2.3) із застосуванням пакету EXCEL.

3. Перевірка моделі на адекватність за критерієм Фішера проводиться за 6-ти кроковою схемлю (п.3, л.р.№2).

4. Розраховується ANOVA-таблиця (табл.2.2).

5. За формулами (2.18) – (2.20) у разі адекватності моделі розраховуються з надійністю Р=0.95 довірчі зони базисних даних, точкова оцінка прогнозу, з надійністю Р=0.95 інтервальна оцінка прогнозу індивідуального заначення показника Y та його математичного сподівання.

6. На основі результатів дисперсійного аналізу зробити висновки щодо порівняної якості двох побудованих моделей – парної лінійної та нелінійної (критерій – min SSE).

7. Проводиться графічний аналіз даних:

а) будується діаграма розсіювання (на координатну площину наносяться сточки спостережуваних даних);

б) зображуються графіки оцінених лінійної та нелінійної функцій регресії та їх довірчі зони

в) робляться висновки.

Завдання для самостійної роботи студентів Завдання 3.1Шляхом необхідних перетворень та заміни змінних звести наведені нелінійні функції до лінійного вигляду.

| 1) 2) 3) 4) 5) 6) 7)

| 8) 9) 10) 11) 12) 13) 14)

|

Завдання 3.2

Чи можна параметри модифікованої експоненти розрахувати за методом найменших квадратів? Поясніть відповідь.

Завдання 3.3

Наведені такі дані (табл.3.1):

Таблиця 3.1. Вихідні дані для побудови моделі|

|

|

| 86 | 3 |

| 79 | 7 |

| 76 | 12 |

| 69 | 17 |

| 65 | 25 |

| ab | bc |

(abc – три останні цифри шифру студента)

Побудуйте за наведеними даними модель вигляду

![]() ,

,

оцініть її параметри.

Лабораторна робота № 4

Тема. Багатофакторна модель лінійної регресії

Мета роботи: навчитися моделювати економічні процеси за допомогою моделі багатофакторної лінійної регресії, оцінювати якість моделі та застосовувати її для прогнозу та прийняття рішень.

ЗавданняПідприємство має велику кількість філіалів, і керівництво цього підприємства хотіло б знати, як Y (річний товарообіг одного філіалу, млн.грош.од.) функціонально залежить від X2 – торговельної площі, тис. м2, та X3 – середньоденної інтенсивності потоку покупців, тис.чол/день. Конкретно необхідно визначити, яке значення має кожний коефіцієнт такого регресійного рівняння:

Для дванадцяти філіалів за певний рік маємо фіксовані значення показників Y, X2 та X3 (табл. 4.1).

Таблиця 4.1 Просторові дані за філіалами підприємства| № філіалу | Значення Y | Значення X2 | Значення X3 |

| 1 | 2.93 | 0.31 | 10.24 |

| 2 | 5.27 | 0.98 | 7.51 |

| 3 | 6.85 | 1.21 | 10.81 |

| 4 | 7.01 | 1.29 | 9.89 |

| 5 | 7.02 | 1.12 | 13.72 |

| 6 | 8.35 | 1.49 | 13.92 |

| 7 | 4.33 | 0.78 | 8.54 |

| 8 | 5.77 | 0.94 | 12.36 |

| 9 | 7.68 | 1.29 | 12.27 |

| 10 | 3.16 | 0.48 | 11.01 |

| 11 | 1.52 | 0.24 | 8.25 |

| 12 | 3.15 | 0.55 | 9.31 |

Похожие работы

... комбiнацiю просторової i часової вибірок n × m × T. Проблема формування сукупності спостережень та її однорiдностi досить важлива в економетричному моделюванні, бо економетрична модель кiлькiсно описує закономiрнiсть формування економічних процесів та явищ. А ця закономiрнiсть доволі повно може проявитись лише тоді, коли сукупність спостережень достатньо велика. Якщо дослідник задає ...

... собою системи взаємопов'язаних рівнянь і використовуються для кількісних оцінок параметрів економічних процесів та явищ. За внесок у розвиток економетричних моделей і методів 1969 р. Нобелівську премію одержали Р. Фріш і Я. Тінберген. 1980 р. за створення економічних моделей і застосування їх до аналізу економічних коливань і економічної політики Нобелівську премію одержав Л. Юіяйн. За пояснення ...

... інші території. На додаток до цього моделі прогнозування в СППР та основані на реальних знаннях системи часто використовуються як настільні, розраховані на одного користувача системи. Системи підтримки прийняття рішень набули широкого застосування в економіках передових країн світу, причому їхня кількість постійно зростає. На рівні стратегічного управління використовується ряд СППР, зокрема для ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

0 комментариев