Органы сбыта в стране-экспортере: экспортные (внешнеторговые) организации; экспортные агенты

Особенности маркетинговой деятельности на внешних рынках

Характеристика предприятия и его производственно - хозяйственной деятельности

Анализ организационной структуры управления предприятием

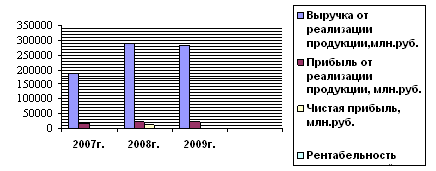

Анализ производственно-хозяйственной деятельности предприятия

Изменение затрат по статье «Общепроизводственные расходы»

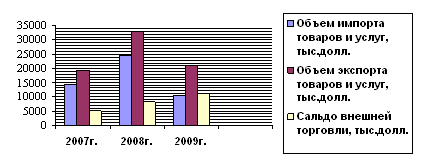

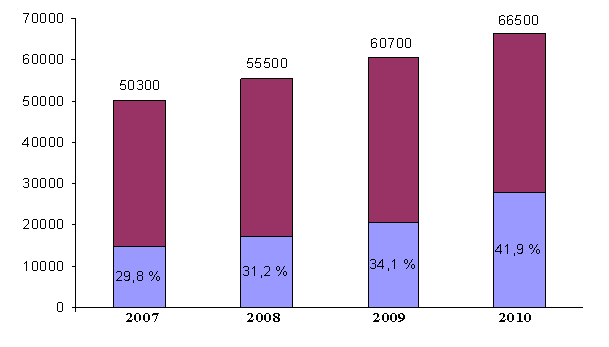

Анализ внешнеэкономической деятельности РУП “МТЗ” и динамика развития внешних рынков

Совершенствование ценовой политики

Совершенствование сбытовой политики

Совершенствование коммуникационной политики

Совершенствование элемента передаточного механизма

Расчет шума на рабочем месте и его гигиеническая оценка

Функции и права санитарно – эпидемиологической станции

Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов”

Расчёт затрат по статье “ Дополнительная заработная плата основных производственных рабочих”

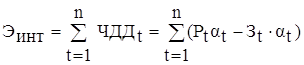

Интегральный экономический эффект от внедрения в производство изделия за четыре года составил 82 103 000 р

Навигация

Расчёт затрат по статье “ Дополнительная заработная плата основных производственных рабочих”

Применение концепции маркетинга для организации деятельности предприятия на внешних рынках (на примере РУП "МТЗ")

180785

знаков

20

таблиц

12

изображений

4. Расчёт затрат по статье “ Дополнительная заработная плата основных производственных рабочих”

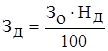

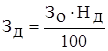

Дополнительная заработная плата определяется по формуле

, (3.9)

, (3.9)

Базовый вариант: Зд=578,5∙0,2=115,7 р.

Новый вариант: Зд=520∙0,2=104 р.

где HД – норматив дополнительной заработной платы основных производственных рабочих, равный 20 %.

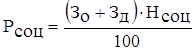

5. Расчёт затрат по статье “Отчисления в Фонд социальной защиты населения (ФСЗН)”

В эту статью включаются предусмотренные законодательством отчисления от фонда оплаты по труду в Фонд социальной защиты населения. Расходы по статье определяются следующим образом:

![]() (3.10)

(3.10)

Базовый вариант: Рсоц=(578,5+115,7)∙0,35=243 р.

Новый вариант: Рсоц=(520+104)∙0,35 =218,4 р.

где НСОЦ – ставка отчислений в Фонд социальной защиты населения, установленная законодательством, 35 %.

Все остальные затраты включаются в себестоимость единицы продукции косвенным путем в процентах от основной заработной платы основных производственных рабочих. Расчет себестоимости единицы продукции представлен в табл. 3.6.

Таблица 3.6

Расчёт себестоимости и отпускной цены единицы продукции

| Наименование статьи затрат | Усл. обозн. | Значение, р. | Примечание | |||||

| Базовый вариант | Новый вариант | |||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1. Сырьё и материалы за вычетом отходов | РМ | 947 | 947 | см. формулу (3.5) | ||||

| 2. Покупные комплектующие изделия, полуфабрикаты | РК | 1500 | - | см. формулу (3.6) | ||||

| 3. Основная заработная плата основных произ-водственных рабочих | З0 | 578,5 | 520 | см. формулу (3.15) | ||||

| 4. Дополнительная заработная плата основных производственных рабочих | ЗД | 115,7 | 104 |

| ||||

| 5. Отчисление в Фонд социальной защиты населения | РСОЦ | 243 | 218,4 |

НСОЦ – ставка отчислений в Фонд социальной защиты населения, % | ||||

| 7.Общепроизводственные расходы | РИЗ | 57,8 | 52 |

| ||||

| 8. Общехозяйственные расходы | РОБП | 1041,3 | 936 |

где НОБП - норматив общепроизводственных расходов, 180 % | ||||

| 9. Прочие производственные расходы | РОБХ | 1099,2 | 988 |

где НОБХ – норматив общехозяйственных расходов, 190 % | ||||

| 10. Производственная себестоимость | РПР | 5,8 | 5,2 |

где НПР – норматив прочих производственных расходов, 1% | ||||

| 11. Коммерческие расходы | СПР | 5623 | 3770,6 |

| ||||

| Полная себестоимость | РКОМ | 112,5 | 75 |

НКОМ – норматив коммерческих расходов, 2 % | ||||

| СП | 5735,5 | 3845,6 | СП=СПР+РКОМ | |||||

Расчет стоимостной оценки затрат. Стоимостная оценка затрат в сфере производства новых изделий представляет собой определение в денежном выражении затрат, необходимых для ее разработки и производства.

К ним относятся предпроизводственные затраты (КППЗ) и единовременные капитальные вложения (КВ):

ЗИ=КППЗ+КВ (3.12)

2.1 Расчет предпроизводственных затрат

Предпроизводственные затраты включают затраты на научно-исследовательские и опытно-конструкторские работы (ЗНИОКР), освоение производства, доработку опытного образца (КОСВ) и определяются по формуле

КППЗ=ЗНИОКР+КОСВ, (3.13)

где ЗНИОКР – сметная стоимость НИОКР, р.;

КОСВ – затраты на освоение производства, доработку опытного образца продукции, изготовление моделей и макетов, ден. ед. Данные затраты можно рассчитать укрупненно в процентах от затрат на НИОКР (30 %).

Затраты на проведение НИОКР включают следующие статьи:

1. Материалы и комплектующие изделия;

2. Расходы на оплату труда:

- основная заработная плата научно-производственного персонала;

- дополнительная заработная плата научно-производственного персонала;

3. Отчисления в Фонд социальной защиты населения;

4. Командировочные расходы;

5. Прочие расходы;

6. Накладные расходы.

Методика расчета сметной калькуляции и отпускной цены НИОКР.

1. В статью «Материалы и комплектующие изделия» включаются:

- Затраты на материалы, комплектующие изделия и полуфабрикаты, необходимые для изготовления опытного образца (макета на стадии эскизного проектирования) при проведении опытно-конструкторских работ.

- Затраты на приобретение материальных ресурсов для проведения научно-исследовательских работ.

Величину затрат по этой статье можно определить в процентах от затрат на материалы, включаемых в себестоимость единицы продукции (130 %).

Рм (ниокр)=Рм∙1,3=947∙1,3=1230 (3.14)

2. В статью «Расходы на оплату труда» включается основная и дополнительная заработная плата всех работников, непосредственно занятых выполнением конкретной темы.

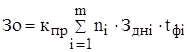

Расчет основной заработной платы осуществляется по формуле

, (3.15)

, (3.15)

где ЗДНI – среднедневная заработная плата исполнителя i-й категории, руб.;

tФI – время (трудоемкость), в течение которого исполнитель i-й категории принимал участие в НИОКР, дн.;

КПР – коэффициент премий за выполнение плановых показателей (1.35);

nI – количество исполнителей i-й категории, чел.;

m - категория исполнителя, принимающего участие в НИОКР.

Среднедневная заработная плата определяется по формуле:

, (3.16)

, (3.16)

где ЗМi – месячная заработная плата исполнителя i-й категории, ден. ед.;

ДРМ – количество рабочих дней в месяце (22), дн.

Расчет себестоимости и отпускной цены НИОКР представлен в табл. 3.7.

Таблица 3.7

Расчет основной заработной платы научно-производственного персонала

| Категория Исполнитель | Количество исполнителей | Трудоемкость, человеко-дни | Среднедневная заработная плата, руб. | Сумма, ден. ед. |

| 1.инженер-конструтор | 1 | 32 | 27 000 | 864 000 |

| 2 Лаборант | 1 | 20 | 16 000 | 320 000 |

| Итого | 1 184 000 | |||

| Премия (35 %) | 355 200 | |||

| Всего основная заработная плата | 1 539 200 |

Методика расчета остальных статей затрат, включаемых в себестоимость, и отпускной цены НИОКР приведена в табл. 3.8.

Таблица 3.8

Расчёт себестоимости и отпускной цены НИОКР

| Наименование статьи затрат | Усл. обозна-чение | Значение, р. | Примечание |

| 1 | 2 | 3 | 4 |

| 1. Материалы | РМК | 1230 | (Форм. 3.14) |

| 2.Расходы на оплату труда научно-производственного персонала, всего | 1 847 040 | Зо+Зд | |

| В т.ч. 2.1.Основная заработная плата 2.2. Дополнительная заработная плата | ЗО ЗД | 1 539 200 307 840 | См. форм. 3.15 (табл. 3.5)

|

| 3. Отчисление в Фонд социальной защиты населения | РСОЦ | 646 464 |

где НСОЦ – ставка отчислений в Фонд социальной защиты населения, % |

| 4.Командировочные расходы | РК | 153 920 |

где Нк – норматив командиро-вочных расходов, 10 % |

| 5. Прочие расходы | РПР | 123 136 |

где НПР – норматив прочих расходов, 8 % |

| 6. Накладные расходы | РНАКЛ | 2 308 800 |

где ННАКЛ – норматив накладных расходов, 150% |

| Полная себестоимость ИОКР | СП | 572 942 | СП= РМ +З0 +ЗД+РСОЦ + +РЕО+Рк+Рпр+Рнакл. |

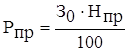

| 7. Плановая прибыль | Пп | 1 551 882 |

где РП – уровень рентабельности НИОКР, 30 % |

| Цена предприятия | ЦПР | 6 724 824 | Цпр=СП+ПЕД |

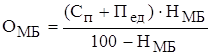

| 8. Отчисления в местный бюджет | ОМБ | 172 431,4 |

где НМБ – ставка отчислений в местный бюджет, 2,5% |

| 9. Отчисления в республиканский бюджет | ОРБ | 213 317,2 |

где Нрб – ставка отчислений в республиканский бюджет, 3% |

| Отпускная цена без НДС | Ц* | 7 110 573 | Ц* = СП +ПЕД+ОМБ+ОРБ |

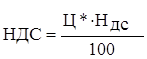

| 10. Налог на добавленную стоимость | 1 279 903 |

где НДС – ставка налога на добавленную стоимость, 18 % | |

| Отпускная (свободная) цена НИОКР | ЦОТП | 8 390 476 | ЦОТП= СП+ПЕД+Омб+Орб +НДС |

,

, ,

, ,

,

,

,Затраты на освоение производства, доработку опытного образца продукции, изготовление моделей и макетов КОСВ можно рассчитать укрупненно в процентах от затрат на НИОКР (30 %).

КОСВ=Зниокр·0,3=8 390 476·0,3=2 517 143 р. (3.17)

Предпроизводственные затраты будут равны:

КППЗ = ЗНИОКР+КОСВ=8 390 476+2 517 143=1 090 7619 р.

Расчет единовременных капитальных вложений. Дополнительных капитальных вложений не требуется, так как новый вариант изделия производится на том же оборудовании.

Расчет стоимостной оценки результата. Расчет годовой экономии за счет снижения себестоимости изделия рассчитывается по формуле:

ΔЭСп=(Сп1 – Сп0)∙Nt∙(1-Нп/100) = (5735,5–3877,8)∙20000∙(1-0,24)= 28 237 000 р. (3.18)

где Сп1,0 - полная себестоимость единицы базового и нового изделия, р.;

Nt – объем выпуска продукции в году t, шт.

НП – ставка налога на прибыль, 24 %.

Расчет интегрального экономического эффекта. Расчет интегрального экономического эффекта (чистого дисконтированного дохода), в основе которого лежат полученные в процессе предыдущих вычислений величины – результат и затраты (инвестиции) - осуществляется по формуле (3.19).

Чистый дисконтированный доход (ЧДД, NPV) характеризует конечный результат инвестиционной деятельности, который в отечественной практике представляет собой интегральный экономический эффект (ЭИНТ), и рассчитывается как разность между приведенной суммой поступлений (результатом (![]() )) и приведенной суммой инвестиций (затрат (

)) и приведенной суммой инвестиций (затрат (![]() )) за расчетный период по формуле:

)) за расчетный период по формуле:

, (3.19)

, (3.19)

где n – расчетный период, лет;

![]() - чистый доход, полученный в году t, р.;

- чистый доход, полученный в году t, р.;

![]() - затраты (инвестиции) в году t, р.;

- затраты (инвестиции) в году t, р.;

![]() - коэффициент дисконтирования;

- коэффициент дисконтирования;

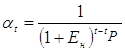

Для приведения будущих результатов и затрат к расчетному году необходимо обосновать ставку дисконта и рассчитать коэффициенты дисконтирования для каждого года расчетного периода по формуле:

, (3.20)

, (3.20)

где ![]() - норма дисконта равна 11 %;

- норма дисконта равна 11 %;

![]() - порядковый номер расчетного года;

- порядковый номер расчетного года; ![]() =1;

=1;

![]() - порядковый номер года, затраты и результаты которого приводятся к расчетному году.

- порядковый номер года, затраты и результаты которого приводятся к расчетному году.

![]()

![]()

![]()

![]()

Расчет интегрального экономического эффекта (ЧДД) представлен в табл. 3.9.

Таблица 3.9

Расчет интегрального экономического эффекта, тыс. р.

| Наименование показателя | Усл. обозн. | По годам эксплуатации | |||

| 1-й | 2-й | 3-й | 4-й | ||

| 1.Прирост чистой прибыли | ΔПЧ | 28 237 | 28 237 | 28 237 | 28 237 |

| 2. Результат с учетом фактора времени |

| 28 237 | 24 566 | 21 460 | 18 636 |

| 3. Прирост единовременных вложений в НИОКР (инвестиции) | ΔКппз | 10 769 | - | - | - |

| 4. Затраты с учетом фактора времени |

| 10 796 | - | - | - |

| 5. Чистый дисконтированный доход (п.2-п.4) | ЧДД (Эинт) | 17441 | 24 566 | 21 460 | 18 636 |

| 6. ЧДД нарастающим итогом | ЧДД | 17 441 | 42 007 | 63 467 | 82 103 |

| 7. Коэффициент дисконтирования |

| 1 | 0,87 | 0,76 | 0,66 |

Выводы. В процессе технико-экономического обоснования инвестиционного проекта по совершенствованию элемента передаточного механизма (сателлита) были получены следующие результаты:

Похожие работы

... наилучших экономических результатов деятельности предприятия и отрасли в целом. За все время работы РУП «МТЗ» его коллектив внес существенный вклад в развитие и совершенствование отрасли машиностроения Республики Беларусь. На протяжении всего 62-летнего периода работы на Минском тракторном заводе сложилась стройная система работы с кадрами. Подбор, расстановка и подготовка работников — это было ...

... плана и сохранить в фактическом выпуске запланированные виды продукции и обеспечить объем реализации в соответствии с портфелем заказов. 2.2 Анализ коммуникационной политики предприятия Общая программа маркетинговой коммуникации предприятия, называется комплексом продвижения, представляет собой специфическое сочетание средств рекламы, личной продажи, стимулирование сбыта и связей с ...

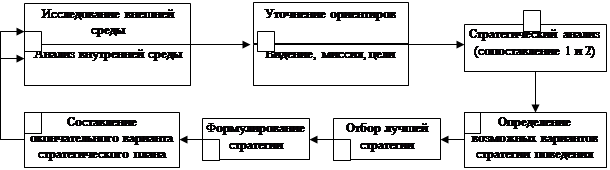

... качественного сырья и материалов для избежания затрат на производство брака, внедрение в производство новые достижения в развитии техники и технологий, а также поиск и освоение новых рынков сбыта выпускаемой продукции. 2.3. Процесс выбора действующей стратегии ЧУП «Универсал Бобруйск» Рассмотрим этапы процесса стратегического плана на основании рис.3.: - 1. Миссия организации отражает ...

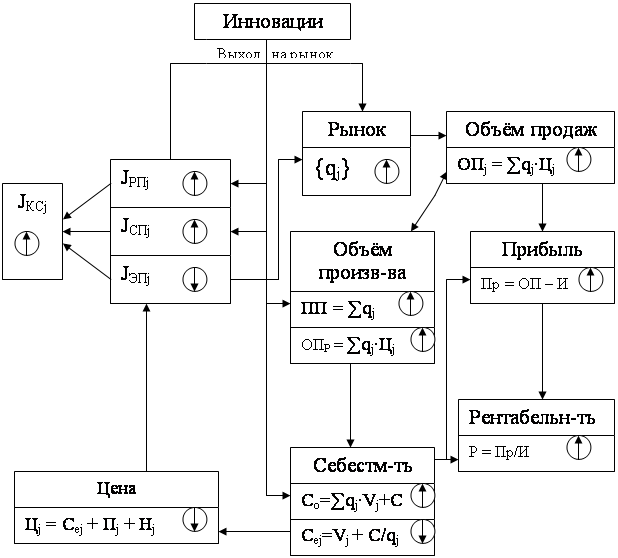

... в случае комплексного подхода к поставленным задачам и создании оптимальной организационной структуры, обеспечивающей инновационный процесс. 1.4. Конкурентоспособность продукции. Механизм влияния инновационной политики на конкурентоспособность. Инновационная политика предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции. Конкурентоспособность товара ...

0 комментариев