Органы сбыта в стране-экспортере: экспортные (внешнеторговые) организации; экспортные агенты

Особенности маркетинговой деятельности на внешних рынках

Характеристика предприятия и его производственно - хозяйственной деятельности

Анализ организационной структуры управления предприятием

Анализ производственно-хозяйственной деятельности предприятия

Изменение затрат по статье «Общепроизводственные расходы»

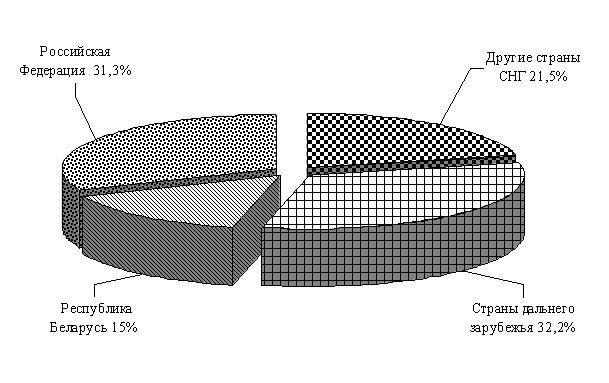

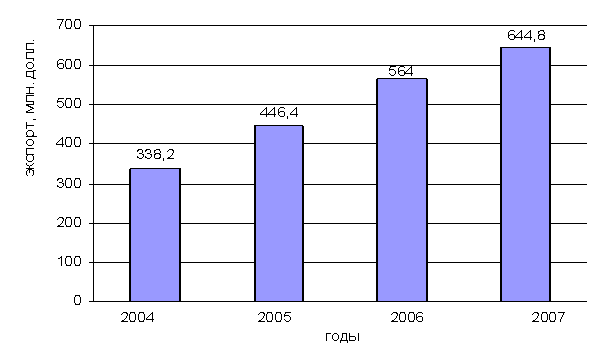

Анализ внешнеэкономической деятельности РУП “МТЗ” и динамика развития внешних рынков

Совершенствование ценовой политики

Совершенствование сбытовой политики

Совершенствование коммуникационной политики

Совершенствование элемента передаточного механизма

Расчет шума на рабочем месте и его гигиеническая оценка

Функции и права санитарно – эпидемиологической станции

Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов”

Расчёт затрат по статье “ Дополнительная заработная плата основных производственных рабочих”

Интегральный экономический эффект от внедрения в производство изделия за четыре года составил 82 103 000 р

Навигация

Изменение затрат по статье «Общепроизводственные расходы»

Применение концепции маркетинга для организации деятельности предприятия на внешних рынках (на примере РУП "МТЗ")

180785

знаков

20

таблиц

12

изображений

9. Изменение затрат по статье «Общепроизводственные расходы»

(∆ ЗОБП):

16,79/100·923 630,1=155 077,5 млн. р. – по 2004 г.

∆ЗОБП=136 197,4-155 077, 5=-18 880,1 млн. р.

Т.е. затраты на 1 рубль продукции по данной статье снизились. Но в фактических ценах произошло увеличение на 38 390 млн.р., из которых (см. приложение 7 «Отчет по общепроизводственным расходам по МТЗ»):

+6726 млн. р. – эксплуатация оборудования;

+3861 млн. р. – внутризаводское перемещение грузов;

+5758 млн. р. – износ МБП;

+3714 млн. р. – оплата труда;

+2720 млн. р. – амортизация;

+11046 млн. р. – ремонтные работы;

+4546 млн. р. – содержание зданий, сооружений, инвентаря.

10. Изменение затрат по статье «Общехозяйственные расходы»:

7,66/100·926 360,1=70 750,1 млн. р. – по 2004 г.

∆ЗОБХ=47 909,9-70 750,1=-22840,2 млн. р.

Затраты на 1 рубль продукции по данной статье снизились. Но в фактических ценах произошло незначительное увеличение на 3311,8 млн. р., из которых:

+8182 млн. р. – оплата труда с отчислениями;

-6997 млн. р. – оплата процентов по ссудам банков;

-1782 млн. р. – возмещение в результате производственных травм;

+1369 млн. р. – содержание и ремонт зданий и сооружений;

+1395 млн. р. – канцелярские, типографские, почтово-телеграфные, телефонные расходы, расходы на служебные разъезды, расходы на содержание ИВЦ.

11. Изменение затрат по статье «Налоги»:

Мы видим, что даже в фактических ценах затраты по данной статье снизились. Так изменение составило -1615 млн. р., из которых:

+638 млн. р. – земельный налог, изменение ставок;

+2826 млн. р. – экологический налог, изменение ставок, в тоже время предоставлена льгота по экологическому налогу (налог на отходы) на сумму 304 млн. р.;

-5721 млн. р. – инновационный фонд, снижение ставки с 1,5 % до 0,25 %;

+1793 млн. р. – фонд занятости, чрезвычайный налог, в связи с ростом заработной платы;

-65 млн. р. – налог на топливо, налог с продаж, акциз на топливо платится в том случае, если топливо закупается за пределами РБ.

12. Изменение затрат по статье «Прочие производственные расходы»

(∆Зпр):

0,8/100·923 630,1=7389,0 млн. р. – по 2004 г.

∆Зпр=9133,9-7389,0=1744,9 млн. р.

В фактических же ценах произошло увеличение затрат на 4495,2 млн. р., из которых (см. приложение 8 «Смета прочих производственных расходов»):

+2070 млн. р. – фонд энерго и ресурсо сбережений;

+1514 млн. р. – резервный фонд по предпродажной подготовке;

+502 млн. р. – гарантийное обслуживание по СНГ;

+324 млн. р. – дилерские услуги.

13. изменение затрат по статье «Внепроизводственные расходы» (∆Звнпр):

0,71/100·923 630,1=6557,8 млн. р. – по 2004 г.

∆Звнпр=7098,2-6557,8=540,4 млн. р.

В фактических же ценах произошло увеличение затрат на 2975,5 млн. р., из которых (см приложение 9 «Смета внепроизводственных расходов»):

+2344 млн. р. – транспортные расходы, т.к. изменились условия поставки.

Если же анализировать период 2003-2004 гг., то изменение товарной продукции было довольно незначительным и составило 126 477,9 млн. р. или 127,7 %.

∆ТП=582 410,8 – 455 932,9=865 389,3 млн. р.

∆ТП=(582 410,8/455 932,9)·100=127,7 %

Выполним аналогичный пересчёт затрат 2003 года на объём выпуска 2004 года:

1. Изменение затрат по статье «Сырьё и материалы»:

13,93/100·582 410,8=81 129,8 млн. р. – по 2003 г.

∆=83 045,7 – 81 129,8=1915,9 млн. р.

- за счёт изменения объёма производства:

Так как объём производства увеличился на 27,7 %, то изменение затрат на сырьё и материалы за счёт изменения объёма производства будет составлять:

1915,9·0,277=530,7 млн. р.

- за счёт изменения цен:

В общей величине цен следует выделить импортную составляющую. В 2003 г. она составляла в сырье, материалах и покупных комплектующих также 36,6 %.

Т.е. 1915,9·0,366=701,2 млн. р.

Индекс роста цен по импорту в 2004 году составил 1,501.

Следовательно, 701,2·0,501=351,3 млн. р. – изменение затрат на сырьё и материалы за счёт изменения импортных цен.

Отечественная составляющая равна 1915,9-701,2=1214,7 млн. р.

Индекс роста отечественных цен в 2004 году составил 1,376.

Следовательно, 1214,7·0,376=456,7млн. р. – изменение затрат на сырьё и материалы за счёт изменения отечественных цен.

- за счёт изменения структуры выпускаемой продукции:

1915,9-530,7-351,3-456,7=577,2 млн. р.

2. Изменение затрат по статье «Возвратные отходы»:

0,23/100·582 410,8=1339,5 млн. р. – по 2003 г.

∆=1712,2-1339,5=372,7 млн. р.

Если же сравнивать в фактических ценах, то затраты на возвратные отходы увеличились на 682 млн. р.

3. Изменение затрат по статье «Покупные полуфабрикаты»:

41,72/100·582410,8=242 981,7 млн. р. – по 2003 г.

∆=228 405,6-242 981,7=-14 576,1 млн. р.

Таким образом, затраты на 1 рубль ТП снизились.

Как отмечалось выше, снижение затрат на 1 рубль продукции по данной статье обусловлен тремя факторами:

- изменением структуры выпускаемой продукции;

- наличием незавершенного производства;

- импортозамещением.

4. Изменение затрат по статье «Топливо и энергия»:

2,96/100·582 410,8=17 239,4 млн. р. – по 2003 г.

∆=17 083,3-17 239,4=-156,1 млн. р.

В фактических ценах увеличение составило 3594,5 млн. р.

Это можно объяснить, проанализировав два фактора: количество рабочих дней в отчетном периоде и изменение цен на топливо и энергию. Так, в 2003 г. было 252 рабочих дня, тогда как в 2004 г. – 253 дня (хотя в 2004 г. было большее количество целодневных простоев). Также в 2004 году цены на все виды ТЭР выросли в среднем на 121 % к январю 2003 года.

5. Изменение затрат по статье «Основная заработная плата производственных рабочих»:

2,33/100·582 410,8=13 570,2 млн. р. – по 2003 г.

∆=15 350,1-13 570,2=1779,9 млн. р.

Это обусловлено как ростом объёма производства (рабочие в основном являются сдельщиками) и изменением структуры производства, так и увеличением тарифной ставки первого разряда.

6. Изменение затрат по статье «Дополнительная заработная плата производственных рабочих»:

0,94/100·582 410,8=5474,7 млн. р. – по 2003 г.

∆=5631,2-5474,7=156,5 млн. р.

Это можно объяснить некоторым изменением условий работы, изменением величины и структуры доплат.

7. Изменение затрат по статье «Отчисления на социальное и обязательное страхование»:

Изменение затрат по данной статье полностью зависит от изменения затрат по статье «Основная заработная плата производственных рабочих».

8. Изменение затрат по статье «Износ инструмента»:

1,82/100·582 410,8=10 599,9 млн.р. – по 2003 г.

∆=6709,1-10 599,9=-3890,8 млн.р.

Это обусловлено ростом производства, импортозамещением (необходимый инструмент изготавливает завод «СИиТО»), а также нехваткой денежных средств на обновление.

9. Изменение затрат по статье «Общепроизводственные расходы»:

16,36/100·582 410,8=95 282,4 млн. р. – по 2003 г.

∆=97 807,9-95 282,4=2525,5 млн. р.

В фактических ценах произошло увеличение на 23 237,4 млн. р. Основной причиной стал рост затрат на эксплуатацию и ремонт оборудования.

10. Изменение затрат по статье «Общехозяйственные расходы»:

6,52/100·582 410,8=37 973,2 млн. р. – по 2003 г.

∆=44 598,1-37 973,2=6624,9 млн. р.

В фактических ценах произошло увеличение на 14 869,3 млн. р., из которых основную часть составили затраты на оплату труда, оплату процентов по ссудам банков, а также на содержание и ремонт зданий и сооружений.

11. Изменение затрат по статье «Налоги»:

1,57/100·582 410,8=9143,8 млн. р. – по 2003 г.

∆=15 470,3-9143,8=6326,5 млн. р.

Это связано с изменением ставок на некоторые виды налогов.

12. Изменение затрат по статье «Прочие производственные расходы»:

1,59/100·582 410,8=9260,3 млн. р. – по 2003 г.

∆=4638,7-9260,3 =-4621,6 млн. р.

Т.е. произошло снижение затрат на 1 рубль продукции по данной статье. Меньше затрат было осуществлено на гарантийное обслуживание продукции.

13. Изменение затрат по статье «Внепроизводственные расходы»:

1,19/100·582 410,8=6930,7 млн. р. – по 2003 г.

∆=4122,7-6930,7=-2808 млн. р.

В периоде 2004-2005 гг. произошло значительное увеличение данной статьи за счёт роста транспортны расходов. В данный же период наблюдается противоположная ситуация (транспортные расходы снизились, что повлекло за собой общее уменьшение затрат по данной статье).

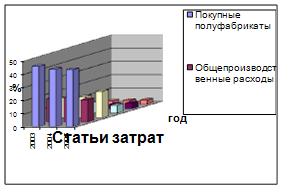

Из проведенного выше анализа видно, что основную долю в себестоимости выпускаемой продукции занимают затраты на сырьё и материалы, покупные полуфабрикаты, оплату труда, электроэнергию, а также общепроизводственные и общехозяйственные расходы. Изменение данных статей затрат в 2003-2005 гг. см. рис. 2.4.

Рис. 2.4. Динамика основных статей затрат себестоимости выпускаемой продукции (2003-2005 гг.).

Таким образом, именно воздействуя на данные статьи затрат, предприятию и следует стремиться к снижению полной себестоимости выпускаемой продукции, а также затрат на 1 рубль.

Для определения эффективности производственной деятельности также рассчитывают такой показатель, как рентабельность продукции. Она определяется по формуле:

Ртп=ТП/Сп (2.1),

где ТП – объём товарной продукции в денежном выражении, р.;

Сп – полная себестоимость выпускаемой продукции, р.

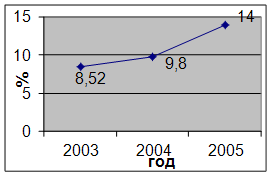

Проведенный анализ показал, что объём товарной продукции за исследуемый период (2003-2005 гг.) возрос, а затраты на 1 рубль продукции снизились. Следовательно, рентабельность товарной продукции также возросла (см. рис. 2.5).

Рис. 2.5. Рентабельность выпускаемой продукции в 2003-2005 гг.

Так, в 2003 г. рентабельность продукции составляла 8,52 %, тогда как уже в 2005 г. она возросла до 14 %.

Данный факт свидетельствует об эффективной работе предприятия, но несмотря на это, все службы предприятия и в дальнейшем должны продолжать поиск возможных резервов снижения себестоимости, что приведет к снижению затрат на 1 рубль продукции, увеличению прибыли от реализации, а следовательно, повышению рентабельности производства.

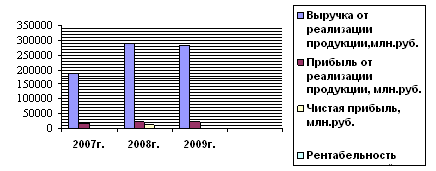

Финансовое состояние предприятия за 2004-2005 гг. выручка от реализации товарной продукции по данным бухгалтерского учета сложилась следующим образом (табл.2.6):

Таблица 2.6

Структура выручки от реализации товарной продукции

| Показатели | Выручка 2004 г. | Выручка 2005 г. | ||

| млн. р. | Уделный вес, % | млн. р. | Удел. вес, % | |

| ВСЕГО: | 570 066 | 100,0 | 692 702 | 100,0 |

| в том числе 1.Поступило денежных средств | 74 481 | 13,1 | 205 878 | 29,7 |

| 2.Бартертные операции | 90 671 | 15,9 | 4399 | 0,6 |

| 3.Взаимозачеты | 110 868 | 19,4 | 60 873 | 8,8 |

| 4.Отгруженная продукция с последующей оплатой | 294 046 | 51,6 | 421 552 | 60,9 |

Выручка от реализации продукции за 2005 г. составила 1084,4 млрд. р.

На РУП "МТЗ" согласно принятой учетной политике применяется метод учета выручки от реализации продукции по факту отгрузки ее покупателям. Вследствие этого в структуре выручки от реализации значительный удельный вес имеет неоплаченная выручка. С учетом части неоплаченной выручки структура выручки представлена в табл. 2.7.

Таблица 2.7

Структура выручки от реализации продукции

| Показатели | 2004 г. | 2005 г. | ||

| млн. р. | Уд. вес в оплачен. выручке, % | млн. р. | Уд. вес в оплачен. выручке, % | |

| Денежная форма расчетов | 205 878 | 75,9 | 819 008 | 82,6 |

| Неденежная форма расчетов - всего, в т. ч: | 65 272 | 24,1 | 172 191 | 17,4 |

| Взаимозачеты, векселя и прочие | 60 873 | 22,4 | 171 299 | 17,3 |

| Бартер | 4 399 | 1,6 | 892 | 0,1 |

| млн. р. | уд. вес в выручке, % | млн. р. | уд. вес в выручке, % | |

| Оплаченная выручка | 271 150 | 39,1 | 991 199 | 91,4 |

| Неоплаченная выручка | 421 552 | 60,9 | 93 198 | 8,6 |

| ИТОГО | 692 702 | 100,0 | 1 084 397 | 100,0 |

По данной методике за 2004 г. поступления на расчетный счет и предоплата в структуре оплаченной выручки составляли 75,9 %, за 2005 г. их удельный вес увеличился до 82,6 %. Удельный вес неденежных расчетов в оплаченной выручке за отчетный период составил 17,4 % при нормативе 12,0 %. В то же время, удельный вес бартерных операций снизился с 1,6% до 0,1 % при нормативе 2,0 %, взаимозачетов – с 22,4 % до 17,3 %. Удельный вес неоплаченной продукции в общем объеме выручки снизился с 60,9 % до 8,6 %.

Прибыль РУП "МТЗ" за отчетный период и соответствующий период прошлого года представлена в табл. 2.8.

Таблица 2.8

Структура прибыли, млн. р.

| Показатели | 2004 г. | 2005 г. |

| Прибыль от реализации продукции | 61 147 | 108 611 |

| Прибыль /убытки/ операционных доходов и расходов | -1446 | -3690 |

| Прибыль /убытки/ от внереализационных доходов и расходов | -3627 | -32 716 |

| Отчисления из прибыли по налогам и сборам | 19 697 | 33 364 |

| Чистая прибыль | 36 377 | 38 841 |

Дебиторская задолженность по состоянию на 1 января 2006 г. составила 149 361 млн. р.

Кредиторская задолженность по состоянию на 1.01.2006 года составила 153 878 млн. р.

Отношение кредиторской задолженности к дебиторской составило 1,03.

Отношение дебиторской задолженности к среднемесячной выручке составило 1,65 (67,9 % к соответствующему периоду прошлого года), кредиторской задолженности – 1,7 (72,0 %).

Задолженность по кредитам банков за 2005 г. составила 108 298 млн. р., в том числе по краткосрочным кредитам банков – 2791 млн. р., по долгосрочным кредитам – 105 507 млн. р.

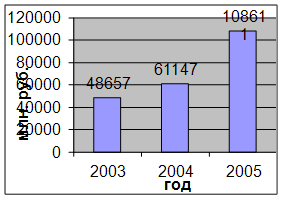

Структура прибыли показывает, что прибыль предприятия формируется исключительно за счёт прибыли, полученной от реализации товарной продукции. А так как в 2004-2005 гг. наблюдался значительный рост товарной продукции (см. стр. 46), то соответственно и прибыль предприятия возросла. Так, прибыль от основной деятельности возросла с 48 657 млн. р. в 2003 г. до 108 611 млн. р. в 2005 г., т.е. в 2,2 раза. Представим данные изменения в виде диаграммы (см. рис. 2.6).

Рис. 2.6. Динамика прибыли от основной деятельности за 2003-2005 гг.

Кроме того, финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Для определения удовлетворительности структуры бухгалтерского баланса и платежеспособности предприятия проведём расчет трех основных коэффициентов: текущей ликвидности, обеспеченности собственными оборотными средствами и обеспеченности финансовых обязательств активами (табл. 2.9).

Таблица 2.9

Коэффициенты оценки структуры баланса и платежеспособности предприятия

| Показатели | Значение показателя | Рекомендуемый критерий | ||

| на 1.01. 2004 г. | на 1.01. 2005 г. | на 1.01. 2006 г. | ||

| Коэффициент текущей ликвидности | 1,72 | 2,08 | 2,39 | > 1,6 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,16 | 0,22 | 0,30 | > 0,1 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,37 | 0,41 | 0,38 | < 0,85 |

Как видно из приведенных данных, значения коэффициентов выше нормативных значений, установленных для отрасли тракторостроения, что дает основание признать структуру баланса удовлетворительной, а предприятие платежеспособным и финансово устойчивым.

Структура имущества предприятия показывает, что наблюдается рост оборотных активов, что, связано в основном с ростом дебиторской задолженности, что обусловлено отгрузкой продукции с рассрочкой платежа, которая продиктована условиями мировых рынков сбыта, а также их дальнейшим сохранением и расширением, а также с ростом незавершенного производства.

В капитале предприятия собственные источники финансирования в 2004 г. составляли 59,2 %, в 2005 г. – 61,4 %. Доля заемного капитала тоже довольно значительна, хотя предприятие старается её уменьшить.

Следует ужесточить контроль всем службам, заключающим договора, за своевременностью расчетов с предприятием. Ведь невыполнение мероприятий по возврату дебиторской задолженности приводит к дефициту денежных средств на воспроизводство продукции, на финансирование товаропроводящей сети.

В целом, обеспечение выполнения мероприятий по погашению дебиторской задолженности, комплекса мероприятий по проведению плановой работы в части реструктуризации дебиторской и кредиторской задолженности по РУП "МТЗ", а также мероприятий по улучшению производственно-хозяйственной деятельности и снижению затрат на производство и реализацию продукции, позволят значительно улучшить финансовое состояние предприятия.

Похожие работы

... наилучших экономических результатов деятельности предприятия и отрасли в целом. За все время работы РУП «МТЗ» его коллектив внес существенный вклад в развитие и совершенствование отрасли машиностроения Республики Беларусь. На протяжении всего 62-летнего периода работы на Минском тракторном заводе сложилась стройная система работы с кадрами. Подбор, расстановка и подготовка работников — это было ...

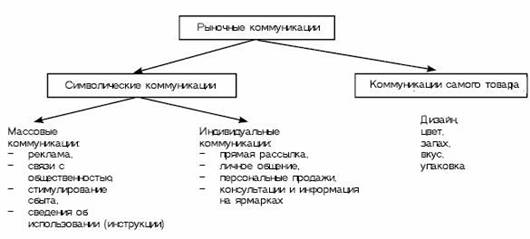

... плана и сохранить в фактическом выпуске запланированные виды продукции и обеспечить объем реализации в соответствии с портфелем заказов. 2.2 Анализ коммуникационной политики предприятия Общая программа маркетинговой коммуникации предприятия, называется комплексом продвижения, представляет собой специфическое сочетание средств рекламы, личной продажи, стимулирование сбыта и связей с ...

... качественного сырья и материалов для избежания затрат на производство брака, внедрение в производство новые достижения в развитии техники и технологий, а также поиск и освоение новых рынков сбыта выпускаемой продукции. 2.3. Процесс выбора действующей стратегии ЧУП «Универсал Бобруйск» Рассмотрим этапы процесса стратегического плана на основании рис.3.: - 1. Миссия организации отражает ...

... в случае комплексного подхода к поставленным задачам и создании оптимальной организационной структуры, обеспечивающей инновационный процесс. 1.4. Конкурентоспособность продукции. Механизм влияния инновационной политики на конкурентоспособность. Инновационная политика предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции. Конкурентоспособность товара ...

0 комментариев