Органы сбыта в стране-экспортере: экспортные (внешнеторговые) организации; экспортные агенты

Особенности маркетинговой деятельности на внешних рынках

Характеристика предприятия и его производственно - хозяйственной деятельности

Анализ организационной структуры управления предприятием

Анализ производственно-хозяйственной деятельности предприятия

Изменение затрат по статье «Общепроизводственные расходы»

Анализ внешнеэкономической деятельности РУП “МТЗ” и динамика развития внешних рынков

Совершенствование ценовой политики

Совершенствование сбытовой политики

Совершенствование коммуникационной политики

Совершенствование элемента передаточного механизма

Расчет шума на рабочем месте и его гигиеническая оценка

Функции и права санитарно – эпидемиологической станции

Расчёт затрат по статье “Сырьё и материалы за вычетом возвратных отходов”

Расчёт затрат по статье “ Дополнительная заработная плата основных производственных рабочих”

Интегральный экономический эффект от внедрения в производство изделия за четыре года составил 82 103 000 р

Навигация

Анализ производственно-хозяйственной деятельности предприятия

Применение концепции маркетинга для организации деятельности предприятия на внешних рынках (на примере РУП "МТЗ")

180785

знаков

20

таблиц

12

изображений

2.3 Анализ производственно-хозяйственной деятельности предприятия

Таблица 2.3 Технико-экономические показатели деятельности предприятия

| Показатели | Ед. изм. | 2003 г. | 2004 г. | Темп роста,% | 2005 г. | Темп роста, % | |||||||||||||

| Товарная продукция в действующих ценах | млн.р. | 455 933 | 582 411 | - | 923 600 | - | |||||||||||||

| -/- в сопоставимых ценах | млн.р. | 481 467 | 541 324 | 112,4 | 857 061 | 158,3 | |||||||||||||

| Тракторы и машины | шт. | 25 615 | 26 709 | 104,3 | 35 431 | 132,7 | |||||||||||||

| Запасные части собств. произв. в сопост. ценах | млн. р. | 31 906 | 28 870 | 90,5 | 45 139,6 | 156,3 | |||||||||||||

| Кооперация в сопоставимых ценах | млн. р. | 52 340 | 62 393 | 119,2 | 89 225,3 | 143 | |||||||||||||

| ТНП в оптовых ценах | млн. р. | 600 | 641 | 106,9 | 912,8 | 142,4 | |||||||||||||

| Среднесписочная численность работающих - всего | чел. | 17 551 | 17 556 | 101,2 | 18 421 | 104,9 | |||||||||||||

| в т.ч. промышленно-производственного персонала | чел. | 16 680 | 16 956 | 101,7 | 17 621 | 103,9 | |||||||||||||

| Среднемесячная зарплата 1 работающего | р. | 272 876 | 370 603 | 135,8 | 522 730 | 141 | |||||||||||||

| Реализовано тракторов и машин - всего | шт. | 25 615 | 26 709 | 104,3 | 35 425 | 132,6 | |||||||||||||

| в т.ч. по регионам: в Республику Беларусь | шт. | 9321 | 5179 | 55,6 | 4282 | 82,6 | |||||||||||||

| в дальнее зарубежье | шт. | 6612 | 8203 | 124,1 | 10 226 | 124,7 | |||||||||||||

| в страны СНГ (без России) | шт. | 3486 | 5541 | 159,0 | 7330 | 132,3 | |||||||||||||

| в Россию | шт. | 6196 | 7786 | 125,7 | 13 587 | 174,5 | |||||||||||||

| Реализация тракторов и машин на экспорт | шт. | 16 294 | 21 530 | 132,1 | 31 143 | 144,6 | |||||||||||||

| в т.ч. остатки тракторов и машин | шт. | 2519 | 2379 | 94,4 | 1933 | 81,2 | |||||||||||||

| Коэффициент запаса готовой продукции на складе | коэфф. | 1,55 | 1,56 | 100,6 | 0,86 | 55,1 | |||||||||||||

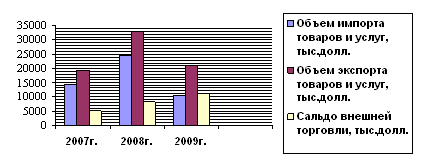

| Экспорт продукции в валюте - всего | у. е. | 166 228 | 220 577 | 132,7 | 366 900 | 166,3 | |||||||||||||

| в т.ч.: в дальнее зарубежье | у. е. | 62 220 | 89 146 | 143,3 | 106 500 | 119,5 | |||||||||||||

| в страны СНГ(без России) | у. е. | 34 435 | 51 920 | 150,8 | 71 000 | 136,7 | |||||||||||||

| в Россию | у. е. | 69 573 | 79 510 | 114,3 | 189 400 | 238,2 | |||||||||||||

| Импорт продукции – всего | у. е. | 88 632 | 94 262 | 106,4 | 139 000 | 147,5 | |||||||||||||

| в т.ч.: из дальнего зарубежья | у. е. | 25 567 | 25 371 | 99,2 | 24 400 | 96,2 | |||||||||||||

| из стран СНГ (без России) | у. е. | 15 170 | 13 461 | 88,7 | 23 900 | 177,5 | |||||||||||||

| из России | у. е. | 47 894 | 55 428 | 115,7 | 90 700 | 163,6 | |||||||||||||

| Сальдо внешней торговли | у. е. | 77 595 | 126 314 | 162,8 | 228 000 | 180,5 | |||||||||||||

| Поступления иностранной валюты на счет завода | у. е. | 75 570 | 173 583 | 229,7 | 335 900 | 193,5 | |||||||||||||

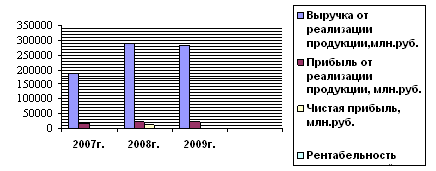

| Выручка – всего (с НДС) | млн. р. | 570 066 | 692 702 | 121,5 | 1 084 400 | 156,5 | |||||||||||||

| в т.ч.: поступл. на расчетн. счет и предоплата удельный вес денежных расчетов в выручке | млн. р. % | 74 481 13,1 | 205 878 29,7 | 276,4 226,7 | 819 008 75,5 | 397,8 254,2 | |||||||||||||

| взаиморасчеты и зачеты удельный вес зачетов в выручке | млн. р. % | 110 868 19,4 | 60 873 8,8 | 54,9 45,4 | 171 299 15,8 | 281,4 179,5 | |||||||||||||

| бартер удельный вес бартера в выручке | млн. р. % | 90 671 15,9 | 4399 0,6 | 4,9 3,8 | 892 0,08 | 20,2 13,3 | |||||||||||||

| оплата по отгрузке удельный вес оплаты по отгрузке в выручке | млн. р. % | 294 046 51,6 | 421 552 60,9 | 143,4 118,0 | 93201 8,6 | 22,1 14,1 | |||||||||||||

| Себестоимость товарной продукции | млн. р. | 420 122 | 530 206 | - | 810 500 | - | |||||||||||||

| Затраты на 1 рубль товарной продукции | коп. | 92,15 | 91,04 | 98,8 | 87,75 | 96,4 | |||||||||||||

| Рентабельность товарной продукции | % | 8,5 | 9,9 | 116,5 | 14 | 141,4 | |||||||||||||

| Рентабельность реализованной продукции | % | 11,4 | 11,5 | 100,9 | 13,2 | 114,7 | |||||||||||||

| Балансовая прибыль – всего | млн. р. | 45 332 | 56 074 | 123,7 | 72 205 | 128,7 | |||||||||||||

| в т.ч.: прибыль от реализации продукции | млн. р. | 48 657 | 61 147 | 125,7 | 108 611 | 177,6 | |||||||||||||

| от прочей реализации | млн. р. | -762 | -1446 | 189,8 | -3690 | 255,2 | |||||||||||||

| от внереализационных операций | млн. р. | -2563 | -3627 | 141,5 | -32 716 | 902 | |||||||||||||

| Отчисления из прибыли в бюджет | млн. р. | 43 826 | 56 074 | 127,9 | 33 364 | 59,5 | |||||||||||||

| Дебиторская задолженность на конец периода | млн. р. | 159 303 | 140 408 | 88,1 | 149 361 | 106,3 | |||||||||||||

| Кредиторская задолженность на конец периода | млн. р. | 153 711 | 136 449 | 88,8 | 153 878 | 112,8 | |||||||||||||

| Отношение кредит. задолженности к дебитор. (норматив 2) | коэфф. | 0,96 | 0,97 | 101,0 | 1,03 | 106,2 | |||||||||||||

| Задолженность по кредитам банков - всего | млн. р. | 99 646 | 113 534 | 113,9 | 108 298 | 95,4 | |||||||||||||

| в т.ч.: по долгосрочным кредитам | млн. р. | 75 504 | 96 083 | 127,3 | 105 507 | 109,8 | |||||||||||||

| по краткосрочным кредитам | млн. р. | 24 142 | 17 451 | 72,3 | 2791 | 15,9 | |||||||||||||

| Коэфф. обеспечен. собств. средствами (норматив>0,3) | коэфф. | 0,16 | 0,22 | 137,5 | 0,3 | 136,3 | |||||||||||||

| Коэффициент текущей ликвидности (норматив>1,7) | коэфф. | 1,72 | 2,08 | 120,9 | 2,39 | 114,9 | |||||||||||||

По результатам работы за 2003 г. РУП "МТЗ" из 11 основных технико-экономических показателей выполнены 9 целевых показателей.

Предприятие выполнило следующие прогнозные показатели:

- Темп роста товарной продукции в сопоставимых ценах.

- Темп роста выпуска товаров народного потребления.

- Объем экспорта товаров и услуг.

- Темп роста валютных поступлений.

- Темп роста производительности труда.

- Снижение уровня материалоемкости.

- Уровень рентабельности реализованной продукции.

- Показатель по энергосбережению.

- Затраты на 1 рубль товарной продукции.

Рассматривая объёмы произведенной продукции в фактических ценах соответствующего года (без налогов и платежей из выручки), мы видим, что в 2003 г. товарная продукция составляла 455 932 962 тыс.р., в 2004 г. – 582 410 846 тыс.р., в 2005 г. – 923 630 119 тыс.р.

Для более удобного сравнения данные цифры следует привести к сопоставимому виду. В качестве сопоставимых на предприятиях принимаются цены, сложившиеся после первого их изменения в январе отчетного года. В нашем случае из-за широкой номенклатуры выпускаемой продукции выполнить данную работу затруднительно, поэтому приведем упрощенный расчёт, используя средний индекс роста цен на предприятии. В 2004-2005 гг. он составлял примерно 1,08. Следовательно, ТП в 2004 г. в сопоставимых ценах составила 539 269 302 тыс. р., в 2005 г. – 855 213 073 тыс. р. Т.е. по сравнению с 2003 г. в 2004 г. объём произведенной продукции увеличился в 1,2 раза, а в 2005 г. – практически в 2 раза.

Большое значение для увеличения объемов продукции и повышения эффективности производства имеет достаточная обеспеченность предприятия необходимыми производственными мощностями и трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда.

Если рассматривать в целом, то по данным учёта на 01.01.2006 г. парк оборудования составляет 19 985 физических единиц. По каждому виду оборудования имеется множество моделей. Только по основным видам: металлорежущему, кузнечно-прессовому и литейному насчитывается 2300 типов моделей.

Темп роста производства товаров народного потребления в действующих оптовых ценах составил 106,9 %, при задании 105,0 %. Всего с начала года было произведено товаров народного потребления на сумму 641 млн. р.

Удельный вес отдельных видов продукции в общем объеме производства товарной продукции в действующих ценах отражен в таблице 2.4

Таблица 2.4

Удельный вес отдельных видов продукции в общем объеме производства товарной продукции

| Виды продукции | 2003 г. удел. вес, % | 2004 г. | |

| Сумма, млн. р. | Удел. вес, % | ||

| Тракторы, машины (серийное исполнение) | 54,4 | 312 433 | 53,6 |

| Тракторы, машины (экспортное исполнение) | 27,5 | 174 483 | 30,0 |

| Запасные части | 5,7 | 30 438 | 5,2 |

| Кооперированные поставки | 11,0 | 59 656 | 10,2 |

| Товары народного потребления | 0,1 | 641 | 0,1 |

| Оборудование спецтехнологич. | 0,3 | 1708 | 0,3 |

| Общая техника | 0,7 | 0 | 0,0 |

| Прочая продукция | 0,4 | 3052 | 0,5 |

| Объем товарной продукции в действующих ценах | 100,0 | 582 411 | 100,0 |

За 12 месяцев 2004 г. изменилась структура товарного выпуска, т.е. уменьшился на 0,8 процентных пункта удельный вес производства тракторов и машин в серийном исполнении, а удельный вес производства тракторов и машин в экспортном исполнении увеличился на 2,5 процентных пункта. Уменьшился на 0,5 процентных пункта удельный вес производства запасных частей. Удельный вес кооперированных поставок по сравнению с соответствующим периодом прошлого года уменьшился на 0,7 процентных пункта.

Темп роста производительности труда за 2004 г. составил 110,6 % при установленном задании 108,1 %. В 2003 г. среднесписочная численность работающих составила 17 756 человек, в том числе промышленно-производственного персонала 16 956 человек. Среднесписочная численность работающих по сравнению с соответствующим периодом прошлого года увеличилась на 205 человек.

Снижение уровня материалоемкости за 2004 г. – минус 6,4 %, при плане минус 3,0 %.

Показатель по энергосбережению за 2004 г. составил минус 10,2 %, при плане минус 8,3 %.

В данном разделе мы проведём анализ по каждой статье затрат по двум периодам (2003-2004 гг., 2004-2005 гг.) с тем, чтобы выявить факторы, за счёт которых предприятие находит возможность снижать затраты на 1 рубль товарной продукции (в 2003 г. данный показатель был равен 92,15 коп., в 2004 г. – 91,04 коп., в 2005 г. – 87,75 коп.), что позволяет увеличивать рентабельность производимой продукции (2003 г. – 8,52 %, 2004 г. – 9,8 %, 2005 г. – 14,0 %).

Структура себестоимости по статьям затрат приведена в табл. 2.5.

Таблица 2.5

Структура себестоимости по статьям затрат

| Статьи затрат | 2003 г. | 2004 г. | 2005 г. | ||||||

| Сумма, млн.р. | Затраты на 1 р., коп. | Уд. вес, % | Сумма, млн.р. | Затраты на 1 р., коп. | Уд. вес, % | Сумма, млн.р. | Затраты на 1 р., коп. | Уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Сырьё и осн. мат-лы | 63 506,4 | 13,93 | 15,12 | 83 045,7 | 14,26 | 15,66 | 159 961,3 | 17,32 | 19,74 |

| Возврат-ные отходы | 1030,2 | 0,23 | 0,25 | 1712,2 | 0,29 | 0,32 | 3373,3 | 0,37 | 0,42 |

| Покупные п. фабр-ты | 190 199,8 | 41,72 | 45,27 | 228 405,6 | 39,22 | 43,08 | 346 958,8 | 37,56 | 42,81 |

| Топливо, энергия | 13 488,8 | 2,96 | 3,21 | 17 083,3 | 2,93 | 3,22 | 34 517,2 | 3,74 | 4,26 |

| Осн. з/пл произв. ра- бочих | 10 631,5 | 2,33 | 2,53 | 15 350,1 | 2,64 | 2,90 | 25 910,9 | 2,81 | 3,20 |

| Доп. з/пл произв. ра- бочих | 4289,2 | 0,94 | 1,02 | 5631,2 | 0,97 | 1,06 | 8923,0 | 0,97 | 1,10 |

| Отч-ния на соцстрах | 5857,5 | 1,28 | 1,39 | 8138,2 | 1,40 | 1,53 | 13 436,4 | 1,45 | 1,66 |

| Обязат. Страх-ние | 1158,7 | 0,13 | 0,14 | ||||||

| Износ инстр-та | 8279,9 | 1,82 | 1,97 | 6709,1 | 1,15 | 1,27 | 7328,5 | 0,79 | 0,90 |

| Общепроиз-вод. р-ды | 745 70,5 | 16,36 | 17,75 | 97807,9 | 16,79 | 18,45 | 136 197,4 | 14,75 | 16,80 |

| Общехоз. р-ды | 29 728,8 | 6,52 | 7,08 | 44 598,1 | 7,66 | 8,41 | 47 909,9 | 5,19 | 5,91 |

| Налоги | 7171,4 | 1,57 | 1,71 | 15 470,3 | 2,66 | 2,92 | 13 854,9 | 1,50 | 1,71 |

| Потери от брака | 715,3 | 0,16 | 0,17 | 917,7 | 0,16 | 0,17 | 1481,2 | 0,16 | 0,18 |

| (в % к произв. с/ст-ти) | 0 | 0,17 | 0,18 | ||||||

| Прочие произв. р-ды | 7269,3 | 1,59 | 1,73 | 4638,7 | 0,80 | 0,87 | 9133,9 | 0,99 | 1,13 |

| Произв. с/ст-сть | 414 678,3 | 90,95 | 98,70 | 526 083,8 | 90,33 | 99,22 | 803 399,1 | 86,98 | 99,12 |

| Внепроизв. р-ды | 5443,5 | 1,19 | 1,30 | 4122,7 | 0,71 | 0,78 | 7098,2 | 0,77 | 0,88 |

| Полная с/ст-сть | 420 121,8 | 92,15 | 100,00 | 530 206,5 | 91,04 | 100 | 810 497,2 | 87,75 | 100 |

| Товарная продукция | 455 933 | 582 410,9 | 923 630,1 | ||||||

| Рентабель-ность ТП, % | 8,52 | 9,8 | 14,0 | ||||||

| Условно- перемен-ные р-ды | 303 109,8 | 66,48 | 72,15 | 379 039,1 | 65,08 | 71,49 | 610 157,8 | 66,06 | 75,28 |

| Условно- постоян-ные р-ды | 117 012,0 | 25,66 | 27,85 | 151 167,4 | 25,96 | 28,51 | 200 339,4 | 21,69 | 24,72 |

Как было отмечено выше, анализ будет проведён по двум периодам. При этом более подробно остановимся на периоде 2004-2005 гг., так как он является более важным в деятельности предприятия (в это время произошли наиболее существенные положительные изменения в деятельности предприятия).

Исходя из приведенных данных, рост товарной продукции (∆ ТП) в данном периоде (2004-2005 гг.) составил 865 389,3 млн. р. или, если рассматривать в относительном выражении, 158,6 %.

∆ТП=923630,1-582410,9=341 219,2 млн. р.

∆ТП=(923 630,1/582 410,9)·100=158,6 %

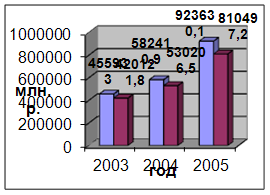

Соответственно, произошел рост и полной себестоимости продукции с 420 121,8 млн.р. до 810 497,2 млн.р. (см. рис. 2.3).

Рис. 2.3. Динамика полной себестоимости и объёма товарной продукции в денежном выражении (2003-2005 гг.)

Также произошло изменение и статей затрат, входящих в себестоимость продукции.

Для того чтобы сравнить фактические данные по 2004 г. с данными, которые бы имели место в 2005 г., если бы не произошло никаких изменений за исключением роста объёма производства, выполним пересчёт затрат 2004 года на объём выпуска 2005 г.

1. Изменение затрат по статье «Сырьё и материалы» (∆Зс):

14,26/100·923 630,1=131 709,65 млн. р. – по 2004 г.

∆Зс=159 961,3–131 709,65=28 251,65 млн. р.

- за счёт изменения объёма производства:

Так как объём производства увеличился на 58,6 %, то изменение затрат на сырьё и материалы за счёт изменения объёма производства будет составлять:

28 251,65·0,586=16 555,5 млн.р.

- за счёт изменения цен:

В общей величине цен следует выделить импортную составляющую. Она составляет в сырье, материалах и покупных комплектующих 36,6 %.

Т.е. 28 251,65·0,366=10 340,1 млн. р.

Индекс роста цен по импорту в 2005 г. составил 1,428.

Следовательно, 10 340,1·0,428=4425,6 млн. р. – изменение затрат на сырьё и материалы за счёт изменения импортных цен.

Отечественная составляющая равна 28 251,65-10 340,1=17 911,55 млн. р.

Индекс роста отечественных цен в 2005 г. составил 1,301.

Следовательно, 17 911,55·0,301=5391,4 млн. р. – изменение затрат на сырьё и материалы за счёт изменения отечественных цен.

- за счёт изменения структуры выпускаемой продукции:

28 251,65-16 555,5-4425,6-5391,4=1879,15 млн. р.

2. Изменение затрат по статье «Возвратные отходы» (∆Зво):

0,29/100·923 630,1=2678,5 млн. р. – по 2004 г.

∆Зво= 3373,3-2678,5=694,8 млн. р.

Если же сравнивать в фактических ценах, то затраты на возвратные отходы увеличились на 1661,1 млн. р.

Сделать пофакторный анализ для данной статьи затрат затруднительно, так как стоимость отходов определяется в соответствии с рассчитанными бюро материальных нормативов УГТ МТЗ нормами на отходы, утвержденным ГО «Белвтормет» прейскурантом заготовительных цен на лом и отходы чёрных и цветных металлов, а также на основе предоставленной ЦЗШ калькуляции на переработку 1 тонны отходов.

3. Изменение затрат по статье «Покупные полуфабрикаты» (∆Зпп):

39,22/100·92 3630,1=362 247,7 млн. р. – по 2004 г.

∆Зп=346 958,8-362 247,7=-15 288,9 млн. р.

Таким образом, затраты на 1 рубль ТП снизились.

Это обусловлено, прежде всего, тремя факторами:

- изменением структуры выпускаемой продукции;

- наличием незавершенного производства;

- импортозамещением.

4. Изменение затрат по статье «Топливо и энергия» (∆Зтэ):

2,93/100·923 630,1=26 785,3 млн. р. – по 2004 г.

∆Зэ=34 517,2-26 785,3=7731,9 млн. р.

В фактических ценах увеличение составило 17 433,9 млн. р.

Это можно объяснить, проанализировав два фактора: количество рабочих дней в отчетном периоде и изменение цен на топливо и энергию. Так, в 2005 г. было 258 рабочих дней, тогда как в 2004 г. – 253 дня. Уменьшилось число целодневных простоев: 2005 г. – 11 792 ч/д., 2004 г. – 28 044 ч/д. Также в 2005 г. цены на все виды ТЭР выросли в среднем на 124 % к январю 2004 г.

5. Изменение затрат по статье «Основная заработная плата производственных рабочих» (∆Ззо):

2,64/100·923 630,1=26 785,3 млн. р. – по 2004 г.

∆Зз =25 910,9–24 383,8=1527,1 млн. р.

Видно, что затраты на 1 рубль продукции по данной статье увеличились не намного. Однако в фактических ценах на весь объём производства прирост составил 10 560,8 млн. р. Это обусловлено как ростом объёма производства (рабочие в основном являются сдельщиками) и изменением структуры производства, так и увеличением тарифной ставки первого разряда.

6. Изменение затрат по статье «Дополнительная заработная плата производственных рабочих» (∆ Ззд):

0,97/100·923 630,1=8959,2 млн. р. – по 2004 г.

∆Ззд=8923,0-8959,2=-36,2 млн. р.

Это можно объяснить некоторым изменением условий работы, изменением величины и структуры доплат. Если же сравнивать затраты на 1 рубль продукции по данной статье, то изменений не произошло.

7. Изменение затрат по статье «Отчисления на социальное и обязательное страхование»:

Изменение затрат по данной статье полностью зависит от изменения затрат по статье «Основная заработная плата производственных рабочих».

8. Изменение затрат по статье «Износ инструмента» (∆Зинстр):

1,15/100·923 630,1=10 621,7 млн.р. – по 2004 г.

∆Зинстр=7328,5-10 621,7=-3293,2 млн.р.

Это обусловлено ростом производства, импортозамещением (необходимый инструмент изготавливает завод «СИиТО»), а также нехваткой денежных средств на обновление.

Похожие работы

... наилучших экономических результатов деятельности предприятия и отрасли в целом. За все время работы РУП «МТЗ» его коллектив внес существенный вклад в развитие и совершенствование отрасли машиностроения Республики Беларусь. На протяжении всего 62-летнего периода работы на Минском тракторном заводе сложилась стройная система работы с кадрами. Подбор, расстановка и подготовка работников — это было ...

... плана и сохранить в фактическом выпуске запланированные виды продукции и обеспечить объем реализации в соответствии с портфелем заказов. 2.2 Анализ коммуникационной политики предприятия Общая программа маркетинговой коммуникации предприятия, называется комплексом продвижения, представляет собой специфическое сочетание средств рекламы, личной продажи, стимулирование сбыта и связей с ...

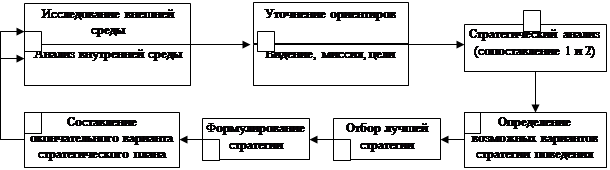

... качественного сырья и материалов для избежания затрат на производство брака, внедрение в производство новые достижения в развитии техники и технологий, а также поиск и освоение новых рынков сбыта выпускаемой продукции. 2.3. Процесс выбора действующей стратегии ЧУП «Универсал Бобруйск» Рассмотрим этапы процесса стратегического плана на основании рис.3.: - 1. Миссия организации отражает ...

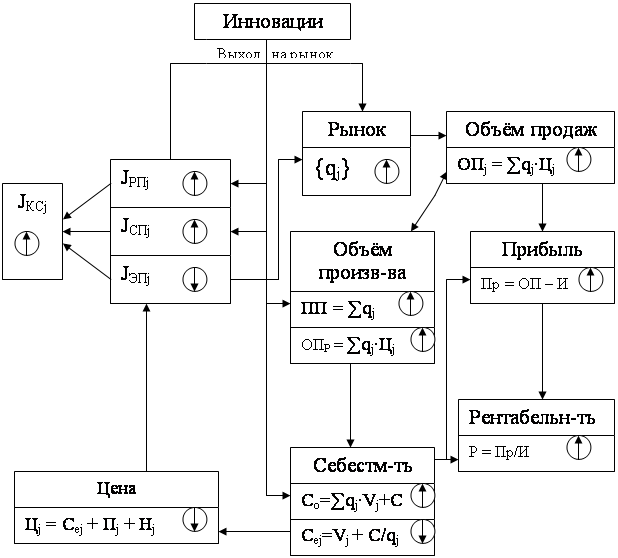

... в случае комплексного подхода к поставленным задачам и создании оптимальной организационной структуры, обеспечивающей инновационный процесс. 1.4. Конкурентоспособность продукции. Механизм влияния инновационной политики на конкурентоспособность. Инновационная политика предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции. Конкурентоспособность товара ...

0 комментариев