Краткие теоретические сведения

Организация поточных линий

Классификация затрат на производство продукции

Расчет экономической эффективности капитальных вложений

Общие положения по выполнению и оформлению курсовой работы

Определение необходимого количества единиц оборудования на каждой операции поточной линии и коэффициентов их загрузки

Расчет заделов на поточной линии

Экономическое обоснование совершенствования технологических операций механической обработки деталей

Затраты на содержание и эксплуатацию технологического оборудования

Затраты на заработную плату основных производственных рабочих с отчислениями на социальные нужды

Полная себестоимость механической обработки детали

Расчет снижения трудоёмкости и повышения производительности труда в проектном варианте обработки детали

Навигация

Затраты на заработную плату основных производственных рабочих с отчислениями на социальные нужды

Организация производства и менеджмент

53212

знаков

5

таблиц

3

изображения

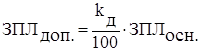

4.2.5 Затраты на заработную плату основных производственных рабочих с отчислениями на социальные нужды

Фонд заработной платы основных производственных рабочих состоит из основной и дополнительной заработной платы.

![]() (4.20)

(4.20)

а) основная заработная плата определяется по формуле:

![]() (4.21)

(4.21)

где ![]() – часовая тарифная ставка рабочего на i‑той операции, руб./час;

– часовая тарифная ставка рабочего на i‑той операции, руб./час;

![]() – коэффициент доплат и надбавок к основной заработной плате, определяется по нормативным документам предприятия (см. приложение 6).

– коэффициент доплат и надбавок к основной заработной плате, определяется по нормативным документам предприятия (см. приложение 6).

б) дополнительная заработная плата основных производственных рабочих определяется по формуле:

, (4.22)

, (4.22)

где ![]() - коэффициент соотношения между основной и дополнительной заработной платой.

- коэффициент соотношения между основной и дополнительной заработной платой.

в) Отчисления на социальные нужды рассчитываются по формуле:

, (4.23)

, (4.23)

где ![]()

![]() – норма отчислений на социальные нужды.

– норма отчислений на социальные нужды.

4.2.6 Технологическая себестоимость механической обработки детали

Расчет технологической себестоимости ведется по двум вариантам обработки: базовому и проектному:

![]() ЗМ +

ЗМ + ![]() +

+ ![]() +

+ ![]() +

+ ![]() +

+ ![]() (4.24)

(4.24)

4.2.7 Цеховая себестоимость механической обработки детали

Рассчитывается по двум вариантам обработки: базовому и проектному.

Цеховая себестоимость является суммой технологической себестоимости и общепроизводственных (цеховых) расходов на обработку детали:

![]() =

= ![]() +

+ ![]() , (4.25)

, (4.25)

где ![]() - общепроизводственные расходы, связанные с обработкой детали, руб.

- общепроизводственные расходы, связанные с обработкой детали, руб.

Общепроизводственные (цеховые) расходы относятся к косвенным затратам на изготовление продукции, это накладные расходы по управлению цехом и его обслуживанию.

Косвенные затраты не могут быть отнесены к выпуску какого-то определенного изделия, так как они связаны с работой цеха в целом. Они распределяются между различными изделиями пропорционально тому или другому условному измерителю, чаще всего пропорционально заработной плате основных производственных рабочих.

![]() =

= ![]() ·

· ![]() (4.26)

(4.26)

где ![]() – коэффициент общепроизводственных расходов (см. приложение 6).

– коэффициент общепроизводственных расходов (см. приложение 6).

4.2.8 Производственная (общехозяйственная) себестоимость механической обработки детали

Рассчитывается по двум вариантам обработки.

Общехозяйственная (производственная) себестоимость является суммой цеховой себестоимости и общехозяйственных (производственных) расходов.

![]() =

= ![]() +

+ ![]() , (4.27)

, (4.27)

где ![]() - общехозяйственные расходы, связанные с обработкой детали, руб.

- общехозяйственные расходы, связанные с обработкой детали, руб.

Общехозяйственные (производственные) расходы относятся к косвенным затратам на изготовление продукции, это накладные расходы по управлению производством продукции на предприятии и обслуживанию предприятия.

Косвенные затраты не могут быть отнесены к выпуску какого-то определенного изделия, так как они связаны с работой предприятия в целом. Они распределяются между различными изделиями пропорционально заработной плате основных производственных рабочих.

![]() =

= ![]() ·

· ![]() (4.28)

(4.28)

Похожие работы

... планирование и управление предприятием машиностроения. М.: Машиностроение, 1982. - 544 с. Приложение 1. ВОПРОСЫ по курсу 5404 “ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И МЕНЕДЖМЕНТ В МАШИНОСТРОЕНИИ” (для спец. 1201). Раздел 1: Организация машиностроительного производства. · Предприятие как сложная производственная система. Основные элементы производственной системы. · Производственный процесс ...

... . Чем более предприятие специализировано, тем больше возможностей для создания узкоспециализированных цехов и участков, что способствует применению передовой технологии, механизации и автоматизации производства. Целью данной курсовой работы является проектирование производственного участка цеха машиностроительного предприятия. II. Производственные расчеты. 2.1. Расчет количества ...

... на маркетинговую стратегию предприятия. Анализ рисков соответсвенно проводится тоже не полностью, а рассматриваются только риски связанные с внедрением инновации и т. д. В целом, можно сказать, что технико-экономическое обоснование проекта или ТЭО, представляет собой уменьшенную версию бизнес-плана, в которой рассматривается не весь бизнес целиком, а только его часть. 1.Производственный план ...

... : Сибирское соглашение, 2002. 16. Управление организацией: Учебник/ Под. ред. А. Г. Поршнева, 3. П. Румянцевой и Н. А. Саломатина. 3-е изд. ‑ М.: ИНФРА-М, 2002. 17. Фатхутдинов Р.А. Организация производства: Учебник. – 2-е изд., перераб. и доп. –М.:ИНФА-М, 2005. 5 Коммерческие и информационные механизмы развития промышленного предприятия 5.1 Роль лизинга в развитии ...

0 комментариев