Краткие теоретические сведения

Организация поточных линий

Классификация затрат на производство продукции

Расчет экономической эффективности капитальных вложений

Общие положения по выполнению и оформлению курсовой работы

Определение необходимого количества единиц оборудования на каждой операции поточной линии и коэффициентов их загрузки

Расчет заделов на поточной линии

Экономическое обоснование совершенствования технологических операций механической обработки деталей

Затраты на содержание и эксплуатацию технологического оборудования

Затраты на заработную плату основных производственных рабочих с отчислениями на социальные нужды

Полная себестоимость механической обработки детали

Расчет снижения трудоёмкости и повышения производительности труда в проектном варианте обработки детали

Навигация

Расчет экономической эффективности капитальных вложений

Организация производства и менеджмент

53212

знаков

5

таблиц

3

изображения

1.3.2 Расчет экономической эффективности капитальных вложений

Экономическая эффективность капитальных вложений рассчитывается по показателям общей экономической эффективности и сравнительной экономической эффективности.

Показателями общей экономической эффективности капитальных вложений являются:

1) прирост прибыли (ΔП), связанный с данными капитальными вложениями (К), например, стоимость новой линии, состоящей из станков с числовым программным управлением;

2) коэффициент общей экономической эффективности капитальных вложений:

![]() (1.3)

(1.3)

Коэффициент общей экономической эффективности капитальных вложений служит для оценки целесообразности конкретных капитальных вложений.

3) срок возврата капитальных вложений. Это период, в течение которого накопленная за ряд лет величина прибыли, полученная в результате произведенных капитальных вложений (внедрение в производственный процесс новой прогрессивной технологии или высокопроизводительного оборудования), сравнивается с величиной произведенных капитальных вложений.

Но очень часто на производстве возникает ситуация, когда необходимо сравнить два или несколько вариантов изготовления продукции, имеющих различные капитальные вложения. Для этого используются показатели сравнительной экономической эффективности капитальных вложений.

Показателями сравнительной экономической эффективности капитальных вложений являются:

1) приведённые (общие) затраты, которые представляют собой сумму себестоимости продукции и капитальных вложений, необходимых для её изготовления:

![]()

![]() = С + К (1.4)

= С + К (1.4)

2) коэффициент сравнительной экономической эффективности (![]() ), который характеризует величину снижения себестоимости произведенной продукции на 1 руб. капитальных вложений (при сравнении двух вариантов выработки продукции при одинаковом её объеме и качестве):

), который характеризует величину снижения себестоимости произведенной продукции на 1 руб. капитальных вложений (при сравнении двух вариантов выработки продукции при одинаковом её объеме и качестве):

![]()

(1.5)

(1.5)

где ![]() – себестоимость годового выпуска продукции по сравниваемым вариантам выработки продукции;

– себестоимость годового выпуска продукции по сравниваемым вариантам выработки продукции;

![]() – капитальные вложения по сравниваемым вариантам выработки продукции.

– капитальные вложения по сравниваемым вариантам выработки продукции.

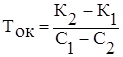

3) срок окупаемости капитальных вложений – это период работы, за который капитальные вложения более капиталоёмкого варианта окупятся за счет снижения себестоимости выпускаемой продукции.

(1.6)

(1.6)

Полученные расчетные значения ![]() и

и ![]() сопоставляются с нормативными значениями, которые выступают критериями. При этом нормативный коэффициент сравнительной экономической эффектности (

сопоставляются с нормативными значениями, которые выступают критериями. При этом нормативный коэффициент сравнительной экономической эффектности (![]() ) отражает минимально возможную величину прибыли от снижения себестоимости выпускаемой продукции на 1 руб. капитальных вложений. Если расчетное

) отражает минимально возможную величину прибыли от снижения себестоимости выпускаемой продукции на 1 руб. капитальных вложений. Если расчетное ![]() больше чем

больше чем ![]() , то снижение себестоимости больше нормативной величины и внедряемое мероприятие является эффективным.

, то снижение себестоимости больше нормативной величины и внедряемое мероприятие является эффективным.

Нормативный срок окупаемости капитальных вложений (![]() ) отражает максимально допустимый срок возврата капитальных вложений за счет получения дополнительной прибыли, которую дает снижение себестоимости продукции, изготовленной на новом оборудовании или по новой технологии. При расчетном

) отражает максимально допустимый срок возврата капитальных вложений за счет получения дополнительной прибыли, которую дает снижение себестоимости продукции, изготовленной на новом оборудовании или по новой технологии. При расчетном ![]() меньшем, чем

меньшем, чем ![]() капитальные вложения окупятся раньше нормативного срока.

капитальные вложения окупятся раньше нормативного срока.

1.3.3 Технико-экономическое обоснование эффективности использования в производстве нового оборудования (новой техники)

При технико-экономическом обосновании использования нового оборудования вместо действующего на предприятии, рассчитываются показатели сравнительной экономической эффективности. Сравниваются затраты на выпуск заданного объёма продукции на действующем и новом оборудовании в течение года.

Основные показатели сравнительной экономической эффектности использования нового оборудования (новой техники) следующие: общие (приведенные) затраты на единицу выпускаемой продукции, годовой экономический эффект и срок окупаемости капитальных вложений в новое оборудование.

1) Общие (приведенные) затраты на единицу выпускаемой продукции рассчитываются по удельным показателям себестоимости и капитальных вложений (удельные показатели – это показатели на единицу выпускаемой продукции).

![]() , (1.7)

, (1.7)

где ![]() – себестоимость единицы выпускаемой продукции;

– себестоимость единицы выпускаемой продукции;

![]() – удельные капитальные вложения (капитальные вложения на единицу выпускаемой продукции).

– удельные капитальные вложения (капитальные вложения на единицу выпускаемой продукции).

![]() – нормативный коэффициент сравнительной экономической эффективности. Для машиностроительного производства

– нормативный коэффициент сравнительной экономической эффективности. Для машиностроительного производства ![]() = 0,33.

= 0,33.

2) Годовой экономический эффект. Представляет собой суммарную экономию производственных ресурсов (живого труда, материалов, энергии), которую получает предприятие в результате использования в производстве продукции нового оборудования. Годовой экономический эффект находится как разность приведенных затрат по сравниваемым вариантам выпуска продукции.

![]() , (1.8)

, (1.8)

где ![]() – годовая программа выпуска продукции.

– годовая программа выпуска продукции.

Если приведенные затраты рассматривать как сумму себестоимости продукции и капитальных вложений, необходимых для её изготовления, то годовой экономический эффект можно рассчитывать по формуле:

![]() (1.9)

(1.9)

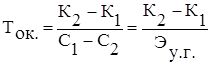

3) Срок окупаемости капитальных вложений в новое оборудование (![]() ). Представляет собой период времени, в течение которого окупится стоимость нового оборудования за счет получения дополнительной прибыли, обусловленной снижением себестоимости продукции. При оценке экономической эффективности использования нового оборудования, срок окупаемости капитальных вложений (

). Представляет собой период времени, в течение которого окупится стоимость нового оборудования за счет получения дополнительной прибыли, обусловленной снижением себестоимости продукции. При оценке экономической эффективности использования нового оборудования, срок окупаемости капитальных вложений (![]() ) и коэффициент сравнительной экономической эффективности (

) и коэффициент сравнительной экономической эффективности (![]() ), рассчитываются так же, как при оценке эффективности капитальных вложений, т. е. по формулам 1.5. и 1.6.

), рассчитываются так же, как при оценке эффективности капитальных вложений, т. е. по формулам 1.5. и 1.6.

где ![]() – условно-годовая экономия или ожидаемая прибыль от снижения себестоимости продукции.

– условно-годовая экономия или ожидаемая прибыль от снижения себестоимости продукции.

![]()

Похожие работы

... планирование и управление предприятием машиностроения. М.: Машиностроение, 1982. - 544 с. Приложение 1. ВОПРОСЫ по курсу 5404 “ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И МЕНЕДЖМЕНТ В МАШИНОСТРОЕНИИ” (для спец. 1201). Раздел 1: Организация машиностроительного производства. · Предприятие как сложная производственная система. Основные элементы производственной системы. · Производственный процесс ...

... . Чем более предприятие специализировано, тем больше возможностей для создания узкоспециализированных цехов и участков, что способствует применению передовой технологии, механизации и автоматизации производства. Целью данной курсовой работы является проектирование производственного участка цеха машиностроительного предприятия. II. Производственные расчеты. 2.1. Расчет количества ...

... на маркетинговую стратегию предприятия. Анализ рисков соответсвенно проводится тоже не полностью, а рассматриваются только риски связанные с внедрением инновации и т. д. В целом, можно сказать, что технико-экономическое обоснование проекта или ТЭО, представляет собой уменьшенную версию бизнес-плана, в которой рассматривается не весь бизнес целиком, а только его часть. 1.Производственный план ...

... : Сибирское соглашение, 2002. 16. Управление организацией: Учебник/ Под. ред. А. Г. Поршнева, 3. П. Румянцевой и Н. А. Саломатина. 3-е изд. ‑ М.: ИНФРА-М, 2002. 17. Фатхутдинов Р.А. Организация производства: Учебник. – 2-е изд., перераб. и доп. –М.:ИНФА-М, 2005. 5 Коммерческие и информационные механизмы развития промышленного предприятия 5.1 Роль лизинга в развитии ...

0 комментариев