Теоретические основы оценки бизнеса

Цели оценки и виды стоимости бизнеса

Принципы оценки бизнеса

Подходы к оценке бизнеса

Доходный подход к оценке бизнеса

Сравнительный подход к оценке бизнеса

Рыночная (ценовая) информация

Общая характеристика объекта оценки

Анализ финансово-экономического состояния предприятия

Общие выводы по финансовому анализу предприятия

Доходный подход3.5.1 Метод дисконтирования денежных потоков (ДДП)

Метод дисконтирования дивидендов (DDM)

Сравнительный подход

Оценка рыночной стоимости предприятия методом компании-аналога

Итоговое согласование стоимости предприятия

Навигация

Метод дисконтирования дивидендов (DDM)

Оценка рыночной стоимости предприятия ОАО "Сосновая роща"

155288

знаков

44

таблицы

13

изображений

3.5.2 Метод дисконтирования дивидендов (DDM)

Для потенциального покупателя (инвестора) одним из главных вопросов, связанных с приобретением обыкновенных акций того или иного предприятия, является следующий - реальная стоимость пакета акций, а так же будущий уровень дохода, который эти акции могут принести. Для акционера, не располагающего контрольным пакетом акций, реальным потоком являются только дивидендные выплаты, размер которых определяется не им. Для обладателя контрольного пакета возможные выплаты по вложенным средствам выше, реально вся чистая прибыль может рассматриваться как доступный поток,' что повышает оценку капитала, представленного контрольнымпакетом. Так как период обращения акции не ограничен, то обезличенныйинвестор будет на протяжении всего срока обращения рассчитывать на полу-чение дивидендов и текущая оценка акции будет равна сумме дисконтиро-ванных потоков дивидендов на бесконечном временном горизонте.

Для расчета стоимости объекта оценки воспользуемся методом дисконтирования дивидендов (Discounted Dividend Method - DDM).

Данные для расчета приведены в таблице 34.

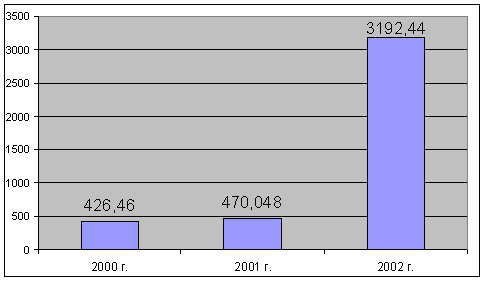

Таблица 34 - Исходные данные для расчета в методе DDM

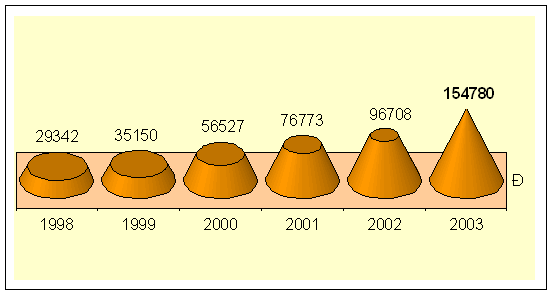

| №п\п | Год | Размер ди-видендовна однуакцию (руб.) | Кол-воакций(тыс.штук) | Суммавыпла-ченныхдивиден-дов тыс. руб. | Курс доллара США | Сумма вы-плаченныхдивидендов(тыс. долл.США) | Темп рос-та выпла-ты диви-дендов | Сумма чистой прибыли | Процентвыплатот чис-той прибыли | Коэффици-ент выпла-ты диви-дендов |

| 1 | 2004 | 0,015 | 49200 | 738 | 27,7487 | 26595',8 | -4,1% | 1622000 | 45,5% | * 45,50% |

| 2 | 2005 | 0,01 | 90000 | 900 | 28,7825 | 31269 | 14,0% | 2520000 | 35,7% | 35,71% |

| 3 | 2006 | 0,011 | 90000 | 990 | 26,3311 | 37598,1 | 4,3% | 3307000 | 29,9% | 29,94% |

| 4 | 2007 | 0,012 | 90000 | 1080 | 24,5462 | 43998,7 | 17,7% | 658000 | 164,1% | 164,13% |

Среднегодовой темп роста выплаты дивидендов на основе исторических данных составляет 10,26% в год.

При постоянстве денежных потоков на бессрочном временном горизонте оценка актива есть отношение фиксированного денежного потока к доходности актива.

В настоящем случае мы имеем рост дивидендов с постоянным темпом в10,26% в год. Следовательно, цена акции будет определяться фиксированным размером дивиденда будущего года, темпом роста дивиденда, и требуемой доходностью акционеров с учетом рисков. Данную модель математически описывает метод бессрочного роста Гордона. Метод Гордона наилучшим образом прогнозирует цену акции предприятия, прибыль которого растет с темпом, сравнимым с номинальным ростом экономики (отрасли) или являющимся ниже него, и которые имеют постоянный дивидендный выход и стабильную дивидендную политику.

Математическая модель метода Гордона имеет следующий вид:

Ca=d/(ks-g), (10)

Где

Са - стоимость предприятия (бизнеса);

d - Сумма выплаченных дивидендов;

ks - Ставка дохода на собственный капитал;

g - Темп роста суммы выплаченных дивидендов.

Ставка дисконтирования будет равна: ks-g = 0,1305-0,1026=0,0279 или2,79%

Сумма выплаченных дивидендов на конец 2007 года составляет 43998,7долл. США.

Применяя модель Гордона, получим стоимость предприятия в размере43998,7/0,0279=1577014 долларов США или 46350975 рублей.

Оценка полученного значения.

Т. к. в состав ставки дисконтирования входит значение ставки доходно- сти на собственный капитал (ks), то результатом, возможно, будет заниженная оценка капитала предприятия, так как привлечение акционерного капитала будет дороже из-за большего риска.

Согласование итогов полученных в доходном подходе.

Как отмечалось выше, согласование результатов позволяет уменьшить величину неопределенности возникшую в каждом из методов.

Согласование произведено математическим взвешиванием полученных результатов.

Значения полученных результатов приведены в таблице 35.

Таблица 35 - Согласование результатов в доходном подходе

| Наименование метода | Обозначение | Стоимость, полученная в методе |

| Метод дисконтирования денежных потоков | ДЦП | 102079655 |

| Метод дисконтирования дивидендов | DDM | 46350975 |

Исходя из оценки метода DDM данному методу присваивается минимальный вес в 10%.

Методу ДДП присваивается вес в соответствии с допущениями и ограничениями в размере 90%.

Таким образом, стоимость в доходном подходе составила 96506787рублей.

Похожие работы

... проблемы связаны с подготовкой квалифицированных профессиональных управляющих городской недвижимостью.(*) РАЗДЕЛ 2. Анализ действующей практики управления муниципальной недвижимостью в г. Иркутске 2.1 Состав муниципальной собственности г. Иркутска Иркутск, один из красивейших старинных городов Восточной Сибири, начинался с острога, поставленного в 1661 г. против реки Иркут отрядом русских ...

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

... на востоке, от Северо-Байкальского, Патомского и Олекмо-Чарского нагорий на севере до государственной границы России с Монголией и Китаем на юге. Западную часть Забайкалья занимает Республика Бурятия, а восточную - Читинская область и Агинский Бурятский автономный округ. Естественными рубежами между ними являются западная окраина Хэнтэй-Даурского нагорья - хребты Цаган-Хуртэй, Яблоновый - долина ...

... сферы района; поиск и привлечение внебюджетных источников, в том числе иностранных инвестиций. 3. Меры, направленные на развитие туристско-рекреационного потенциала Одинцовского района: Инвентаризация и систематизация имеющихся в районе туристских ресурсов, определение предельно допустимой нагрузки по отдельным зонам для экологической защиты и организации воспроизводства экологических ...

0 комментариев