Теоретические основы оценки бизнеса

Цели оценки и виды стоимости бизнеса

Принципы оценки бизнеса

Подходы к оценке бизнеса

Доходный подход к оценке бизнеса

Сравнительный подход к оценке бизнеса

Рыночная (ценовая) информация

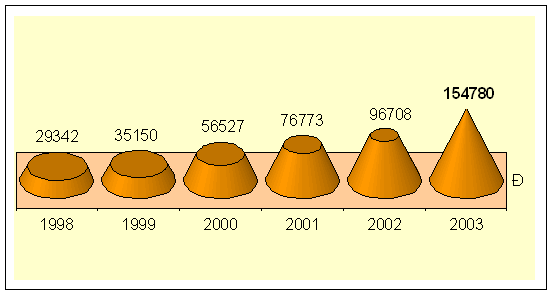

Общая характеристика объекта оценки

Анализ финансово-экономического состояния предприятия

Общие выводы по финансовому анализу предприятия

Доходный подход3.5.1 Метод дисконтирования денежных потоков (ДДП)

Метод дисконтирования дивидендов (DDM)

Сравнительный подход

Оценка рыночной стоимости предприятия методом компании-аналога

Итоговое согласование стоимости предприятия

Навигация

Цели оценки и виды стоимости бизнеса

Оценка рыночной стоимости предприятия ОАО "Сосновая роща"

155288

знаков

44

таблицы

13

изображений

1.2 Цели оценки и виды стоимости бизнеса

Оценочная деятельность всегда руководствуется конкретной целью. Четкая формулировка цели позволяет правильно определить вид рассчитываемой стоимости, выбрать метод оценки.

Как правило, цель оценки состоит в определении какого-либо вида оценочной стоимости, необходимой клиенту для принятия инвестиционного решения, для заключения сделки, для внесения изменений в финансовую отчетность и т. п.

В проведении оценочных работ заинтересованы различные стороны, от государственных структур до частных лиц.

Стороны, заинтересованные в проведении оценочных работ, стремясь реализовать свои экономические интересы, определяют цели оценки.

Оценку бизнеса проводят в целях:

повышения эффективности текущего управления предприятием, фирмой;

купли-продажи акций, облигаций предприятий на фондовом рынке;

принятия обоснованного инвестиционного решения;

купли-продажи предприятия его владельцем целиком или по частям;

установления доли совладельцев в случае подписания или расторжения договора, или в случае смерти одного из партнеров;

реструктуризации предприятия;

разработки плана развития предприятия;

определения кредитоспособности предприятия и стоимости залога при кредитовании;

страхования;

налогообложения;

принятия обоснованных управленческих решений;

осуществления инвестиционного проектирования.

Если же объектом сделки является какой-либо элемент имущества предприятия, а также, если определяется налог на имущество и т. п., то отдельно оценивается необходимый объект, например, недвижимость, машины и оборудование, нематериальные активы.

Кроме ситуаций, в которых оценка является реализацией права государства, субъектов РФ, муниципальных образований или физических и юридических лиц на проведение оценки принадлежащих им объектов оценки, есть случаи, требующие обязательной оценки. Обязательность проведения оценки прописана в Федеральном законе об оценочной деятельности в Российской Федерации. К таким случаям согласно Закону относятся сделки с объектами оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям.

В зависимости от цели проводимой оценки и от количества и подбора учитываемых факторов рассчитывается либо рыночная стоимость, либо вид стоимости, отличный от рыночной.

В соответствии с ФСО №2 «Цель оценки и виды стоимости», утвержденным приказом Министерства экономического развития и торговли Российской Федерации от 20.07.07 г. №255, при осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

- рыночная стоимость;

- инвестиционная стоимость;

- ликвидационная стоимость;

- кадастровая стоимость.

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Рыночная стоимость определяется оценщиком, в частности, в следующих случаях:

- при изъятии имущества для государственных нужд;

- при определении стоимости размещенных акций общества, приобретаемых обществом по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества;

- при определении стоимости объекта залога, в том числе при ипотеке;

- при определении стоимости не денежных вкладов в уставный (складочный) капитал;

- при определении стоимости имущества должника в ходе процедур банкротства;

- при определении стоимости безвозмездно полученного имущества.

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен.

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения.

Кроме того в международной практике оценки применяются и другие виды стоимости.

Экономическое понятие стоимости выражает реальный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основой стоимости любого объекта собственности, в т. ч. бизнеса, является его полезность.

Выбор того или иного вида стоимости определяется целью оценки. Данная зависимость представлена в таблице 1.

Таблица 1 - Взаимосвязь между целью оценки и видами стоимости

| Цель оценки | Виды стоимости |

| Помочь потенциальному покупателю (продавцу)определить предполагаемую цену. | Рыночная стоимость. |

| Определение целесообразности инвестиций. | Инвестиционная стоимость. |

| Обеспечение заявки на получение ссуды. | Залоговая стоимость. |

| Определение налогооблагаемой базы. | Рыночная стоимость или иная стои-мость, признаваемая налоговым законо-дательством. |

| Определение суммы покрытия по страховомудоговору или обеспечение требований в связи спотерей или повреждением застрахованных ак-тивов. | Страховая стоимость. |

| Возможная ликвидация (частичная или полная)действующего предприятия. | Ликвидационная стоимость. |

Похожие работы

... проблемы связаны с подготовкой квалифицированных профессиональных управляющих городской недвижимостью.(*) РАЗДЕЛ 2. Анализ действующей практики управления муниципальной недвижимостью в г. Иркутске 2.1 Состав муниципальной собственности г. Иркутска Иркутск, один из красивейших старинных городов Восточной Сибири, начинался с острога, поставленного в 1661 г. против реки Иркут отрядом русских ...

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

... на востоке, от Северо-Байкальского, Патомского и Олекмо-Чарского нагорий на севере до государственной границы России с Монголией и Китаем на юге. Западную часть Забайкалья занимает Республика Бурятия, а восточную - Читинская область и Агинский Бурятский автономный округ. Естественными рубежами между ними являются западная окраина Хэнтэй-Даурского нагорья - хребты Цаган-Хуртэй, Яблоновый - долина ...

... сферы района; поиск и привлечение внебюджетных источников, в том числе иностранных инвестиций. 3. Меры, направленные на развитие туристско-рекреационного потенциала Одинцовского района: Инвентаризация и систематизация имеющихся в районе туристских ресурсов, определение предельно допустимой нагрузки по отдельным зонам для экологической защиты и организации воспроизводства экологических ...

0 комментариев