Теоретические основы оценки бизнеса

Цели оценки и виды стоимости бизнеса

Принципы оценки бизнеса

Подходы к оценке бизнеса

Доходный подход к оценке бизнеса

Сравнительный подход к оценке бизнеса

Рыночная (ценовая) информация

Общая характеристика объекта оценки

Анализ финансово-экономического состояния предприятия

Общие выводы по финансовому анализу предприятия

Доходный подход3.5.1 Метод дисконтирования денежных потоков (ДДП)

Метод дисконтирования дивидендов (DDM)

Сравнительный подход

Оценка рыночной стоимости предприятия методом компании-аналога

Итоговое согласование стоимости предприятия

Навигация

Подходы к оценке бизнеса

Оценка рыночной стоимости предприятия ОАО "Сосновая роща"

155288

знаков

44

таблицы

13

изображений

2 Подходы к оценке бизнеса

Оценку бизнеса осуществляют с позиций трех подходов: доходного, затратного и сравнительного. Каждый подход позволяет подчеркнуть определенные характеристики объекта. Так, при оценке с позиции доходного подхода во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Изучение соответствующей рыночной информации позволит пересчитать эти выгоды в единую сумму текущей стоимости. Доходный подход —предполагает определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, необходимо собрать достоверную информацию о недавних продажах (предложениях) сопоставимых объектов.

Эти данные включают: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность такого подхода снижается в случае, если сделок было мало, если момент их совершения и момент оценки разделяет продолжительный период времени, если рынок находится в аномальном состоянии, так как быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы в т.ч. финансовые, а также в том случае, если бизнес не приносит устойчивый доход.

Необходимая информация обычно включает данные о характеристиках оцениваемых активов, в т. ч. ценах на землю, строительные спецификации ,данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т. п.

Эта информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения.

В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование присущих ему методов.

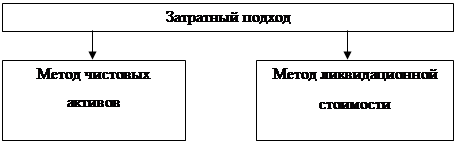

2.1 Затратный подход к оценке бизнеса

Методы затратного подхода представлены на рисунке 1.

Рисунок 1 - Методы затратного подхода

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия (его доли) с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой в имущественном (затратном) подходе является:

Собственный капитал = Активы - Обязательства (4)

Данный поход представлен двумя основными методами:

- методом стоимости чистых активов;

- методом ликвидационной стоимости. Метод чистых активов.

Суть метода стоимости чистых активов в том, что определяется рыночная стоимость активов путем коррекции данных баланса, из которой вычитается рыночная стоимость обязательств. Данный метод применяется в следующих случаях:

- оценивается контрольный пакет акций;

- компания обладает значительными материальными активами;

- есть возможность выявить и оценить нематериальные активы, если они имеются;

- ожидается, что компания по-прежнему будет действующим предприятием (иначе следует применить ликвидационную стоимость);

- компания является холдинговой или инвестиционной;

- у компании отсутствуют ретроспективные данные о прибылях, или нет возможности надежно оценить ее прибыли: или денежные потоки;

- компания - это новое или вновь возникшее предприятие;

- компания сильно зависит от контрактов, или отсутствует постоянная предсказуемая клиентура;

- значительную часть активов компании составляют - финансовые активы (например, ликвидные ценные бумаги).

Расчет методом стоимости чистых активов включает несколько этапов.

1. Изучаются отчетный баланс и другая финансовая документация фирмы. Если финансовая документация не подтверждена аудитором, оценщик вправе сделать это сам или пригласить независимого аудитора. В баланс вносятся поправки. Составляется уточненный баланс.

2. Составляется так называемый экономический баланс. Экономический баланс отличается от бухгалтерского тем, что элементы актива и пассива пересчитываются по рыночным ценам:

- нематериальные активы значатся в активе баланса по цене приобретения за вычетом износа (начисленной амортизации). Рыночная цена, во-первых, не учитывает определенных формальностей в определении стоимости актива, которые часто допускаются в практике приобретения нематериальных активов производственными предприятиями; во-вторых, она учитывает реальное экономическое старение актива. В процессе составления экономического баланса определенная часть нематериальных активов может быть признана утратившими свою стоимость. По другим определяется оставшийся срок жизни (контрактная жизнь — время, остающееся до окончания договора; экономическая жизнь - потеря стоимости актива вследствие изменения конъюнктуры рынка). Уровень износа определяется наименьшим сроком жизни;

оценка рыночной стоимости материальных активов производится методами оценки недвижимости, оборудования и других основных активов. Используются главным образом рыночный и затратный подход. Наиболее распространенным стандартом стоимости является стоимость замещения, учитывающая физическое, функциональное, техническое и экономическое устаревание;

- товарно-материальные запасы анализируются по результатам инвентаризации. Устаревшие неликвидные запасы списываются по ценам возможной реализации за вычетом издержек реализации, включая доходы посредников;

- расходы будущих периодов, если существует связанная с ними выгода, оцениваются по номинальной стоимости;

- дебиторская задолженность анализируется с точки зрения вероятности и сроков ее получения. Безнадежная задолженность списывается. Если по части дебиторской задолженности срок получения составляет несколько месяцев, то в экономическом балансе следует привести (дисконтировать) ее сумму к моменту оценки бизнеса (определить текущую стоимость дебиторской задолженности);

- аналогично дебиторской задолженности корректируется кредиторская задолженность;

- финансовые активы переоцениваются по курсам, действующим на момент оценки бизнеса. Если в состав финансовых активов оцениваемой компании входят акции (доли) других предприятий, не котирующиеся на бирже или на внебиржевом рынке, то оценщику следует оценить их стоимость одним из известных и описанных выше методов;

- по методу избыточной прибыли выделяется и оценивается гуд-вилл;

- экономический баланс формируется путем изменения стоимости собственного капитала.

3. На основе экономического баланса определяется стоимость активов и стоимость обязательств.

4. Стоимость предприятия равна экономической стоимости активов минус экономическая стоимость обязательств.

Метод ликвидационной стоимости.

Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Расчет ликвидационной стоимости осуществляется следующим образом:

1. Анализируется ряд статистических и бухгалтерских документов, к которым относятся: бухгалтерские отчеты на конец каждого квартала, статистические отчеты, промежуточный ликвидационный баланс инвентарные карточки. На основании комплексного финансового анализа делается экспертный вывод о достаточности средств на покрытие задолженности.

2.Формируется оцениваемая масса имущества. Отдельно рассматриваются следующие группы активов: наиболее ликвидные (оборотные активы) и менее ликвидные (необоротные активы).

3. Формируется сумма задолженности компании.

4. Разрабатывается календарный график ликвидации.

5. Обосновываются размеры затрат.

6. Оценивается реализуемое имущество. Оценка имущества, подлежащего реализации, осуществляется с помощью использования всех подходов оценки.

7. Определяется ставка дисконтирования с учетом планируемого срока реализации.

8. Строится график реализации имущества, на основании которого определяется совокупная выручка от реализации текущих, материальных и нематериальных активов.

9. По итогам реализации погашается накопленная сумма текущей задолженности за период ликвидации (электроэнергия, отопление и т.п.) и осуществляются выплаты по обязательствам.

10. Конечным действием является оценка ликвидационной стоимости, приходящейся на долю собственников (акционеров). Федеральный закон от 26.12.95 г. № 208 ФЗ «Об акционерных обществах» (с изменениями от 12.06.95 г.) предусматривает четкий порядок распределения оставшихся сумм.

Похожие работы

... проблемы связаны с подготовкой квалифицированных профессиональных управляющих городской недвижимостью.(*) РАЗДЕЛ 2. Анализ действующей практики управления муниципальной недвижимостью в г. Иркутске 2.1 Состав муниципальной собственности г. Иркутска Иркутск, один из красивейших старинных городов Восточной Сибири, начинался с острога, поставленного в 1661 г. против реки Иркут отрядом русских ...

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

... на востоке, от Северо-Байкальского, Патомского и Олекмо-Чарского нагорий на севере до государственной границы России с Монголией и Китаем на юге. Западную часть Забайкалья занимает Республика Бурятия, а восточную - Читинская область и Агинский Бурятский автономный округ. Естественными рубежами между ними являются западная окраина Хэнтэй-Даурского нагорья - хребты Цаган-Хуртэй, Яблоновый - долина ...

... сферы района; поиск и привлечение внебюджетных источников, в том числе иностранных инвестиций. 3. Меры, направленные на развитие туристско-рекреационного потенциала Одинцовского района: Инвентаризация и систематизация имеющихся в районе туристских ресурсов, определение предельно допустимой нагрузки по отдельным зонам для экологической защиты и организации воспроизводства экологических ...

0 комментариев