Безграничность потребностей и ограниченность экономических ресурсов. Границы производственных возможностей. Кривая производственных возможностей

Понятие спроса. Закон спроса. Кривая спроса. Неценовые факторы, влияющие на спрос

Эластичность спроса и предложения. Ее значение для предпринимательской деятельности

Бюджетное ограничение потребителя. Карта кривых безразличия и предельная норма замены. Правило максимизации полезности

Издержки производства в краткосрочном периоде времени. Закон убывающей отдачи

Монополия и монопсония. Антимонопольное законодательство в России

Монополистическая конкуренция и ее основные черты. Дифференциация продукта. Олигополия и ее характерные признаки. Основные модели олигополии

Капитал как фактор производства. Основной и оборотный капитал. Дисконтированная стоимость и оценка будущих доходов фирмы

Макроэкономика и ее цели. Основные субъекты макроэкономики

Совокупный спрос. Кривая совокупного спроса. Неценовые детерминанты совокупного спроса

Макроэкономическое равновесие. Эффект храповика

Экономический рост: сущность, цели и типы

Роль государства в рыночной экономике

Современная бюджетная политика. Бюджет России текущего года

Доходы и их распределение. Кривая Лоренца

Роль международного разделения труда в формировании мировой экономики

Понятие валюты и валютного курса

Теории денег (металлическая, номиналистическая, количественная, марксистская, кейнсианская, монетаристская)

Современное представление о сущности и функциях денег

Понятие денежного оборота: налично-денежный и безналичный денежный оборот. Взаимосвязь между ними

Безналичный денежный оборот в РФ и его организация

Покрытые (депонированные) и непокрытые (гарантированные);

Инфляция: сущность, причины, формы проявления, социально-экономические последствия

Субъект кредитных отношений – это кредитор и заемщик

Роль кредита в современной рыночной экономике. Границы применения кредита на макро- и микроуровне

Особенности современных банковских систем. Основные проблемы банковской системы России и тенденции ее развития

Понятие задач и функций Центрального банка и их развитие в современных условиях

Активные операции коммерческих банков: основные признаки и структура

Сущность и функции финансов. Субъекты и объекты финансовых отношений

Управление финансами и финансовый контроль

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетный процесс в Российской Федерации

Государственный кредит. Классификация займов РФ, займы территорий

Налоговое планирование на предприятии

Формирование финансовых ресурсов предприятия и направления их использования

Роль финансового менеджмента в финансовой деятельности предприятия

Ценная бумага как финансовый актив. Классификация ценных бумаг

Экономическая сущность страхования, его необходимость и функции

Навигация

Безналичный денежный оборот в РФ и его организация

Предмет экономической теории

252470

знаков

4

таблицы

39

изображений

46. Безналичный денежный оборот в РФ и его организация

Безналичное обращение в России регулируется Положением о безналичных расчетах РФ от 9 июля 1992 г. с последующими изменениями и дополнениями. Главный регулирующий орган платежной системы – Банк России, деятельность которого определяется федеральными законами от 26 апреля 1995 г. «О Центральном банке РФ (Банке России)» и от 3 февраля 1992 г. «О банках и банковской деятельности».

Безналичные расчеты между субъектами хозяйствования предполагают наличие денежных средств в кредитных учреждениях. В России используется преимущественно расчетный счет. Операциями по расчетному счету предприятия показывают изменения их долговых требований и обязательств, отражая распределение и перераспределение стоимости ВВП и НД.

На счет предприятия поступает выручка от реализации продукции (выполнения работ, оказания услуг). Это означает, что продукт получил общественное признание, а затраты на его производство возмещены. Прибыль, сконцентрированная на счете в банке, может быть использована, а процесс производства продолжен.

Открытие банком счета клиенту и оказание ему различных услуг по расчетно-кассовому обслуживанию осуществляются в соответствии с договором о банковском счете между банком и клиентом. Этот договор предусматривает обязательства и права банка и клиента, а также формы расчета. В России в соответствии с законодательством применяются различные формы безналичных расчетов.

47. Налично-денежный оборот и его организация

Налично-денежное обращение связано главным образом с доходами, расходами населения, в том числе: с оплатой труда предпринимателями своим работникам и с выплатой других денежных доходов (пенсий, пособий и др.); с расчетами населения с предприятиями торговли и общественного питания; с помещением денег населения на вклады в кредитные учреждения и получения по ним процентов и возврата вкладов; с платежами населения за жилье, коммунальные услуги, а также обязательными платежами в бюджет и внебюджетные фонды.

Порядок расчетов в наличной денежной форме зависит от субъекта. Граждане, не занимающиеся предпринимательской деятельностью, осуществляют расчеты в наличной форме без ограничения, в то время как для физических лиц-предпринимателей установлены определенные нормы использования наличных денег по одному платежу. При платежах свыше установленной нормы расчеты должны осуществляться в безналичной форме.

В соответствии с Положением Банка России от 5 января 1998 г. «О правилах организации наличного денежного обращения на территории РФ» предусматривается, что:

· предприятия хранят свободные денежные средства в учреждениях банка на соответствующих счетах;

· наличные деньги, поступающие в оборотную кассу предприятия, подлежат зачислению на соответствующий счет в кредитном учреждении;

· предприятие должно иметь в своей кассе наличность в пределах лимита, ежегодно устанавливаемого банками по согласованию с руководством предприятия;

· сверх лимита денежная наличность может храниться на предприятиях для выдачи оплаты труда, выплаты социального характера не более трех дней.

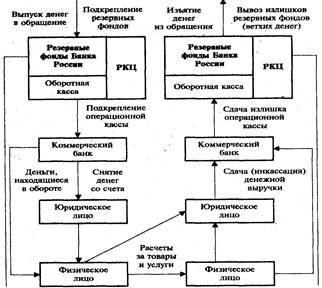

В России налично-денежный оборот организуется Центральным банком и берет начало в его расчетно-кассовых центрах (РКЦ). Расчетно-кассовые центры осуществляют прием и выдачу наличных денег при территориальных главных управлениях Банка России (БР), и формируют для этой цели оборотную кассу, а также резервные фонды. Наличные деньги переводятся из резервных фондов РКЦ в оборотные кассы, затем направляются в операционные кассы коммерческих банков, которые выдают наличные деньги своим клиентам – юридическим и физическим лицам, и т.д. (рис.).

Рис. Оборот наличных денег в хозяйстве

Для коммерческих банков устанавливаются лимиты остатка наличных денег в оборотных кассах; суммы, превышающие лимит, сдаются в РКЦ. Оборотные кассы РКЦ также имеют лимит и суммы, его превышающие, должны быть переведены в резервные фонды. В итоге деньги изымаются из обращения.

Наличные деньги выпускаются в обращение БР на основе эмиссионного разрешения – документа, дающего право БР подкреплять оборотную кассу за счет резервных фондов банкнот и монет (резервные фонды банкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов.). Этот документ выдается Правлением БР в пределах эмиссионной директивы, т.е. предельного выпуска денег в обращение, установленного Правительством РФ.

48. Формы безналичных расчетов в РФ. Их сравнительная характеристика

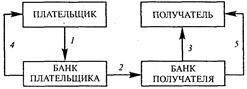

Расчеты платежными поручениями – самая распространенная форма безналичных расчетов в РФ. При этой форме расчетов банк обязуется по поручению плательщика перевести определенную денежную сумму с его счета на счет указанного плательщиком лица в данном банке или в другом. Схема этих расчетов выглядит следующим образом:

Платежные поручения действительны в течение десяти дней со дня выписки (день выписки в расчет не принимается) и принимаются от плательщика к исполнению только при наличии средств на его счете, если иное не оговорено между банком и владельцем счета.

Платежи поручениями по договоренности сторон могут быть срочными, досрочными и отсроченными. Срочный платеж осуществляется в следующих вариантах: 1) авансовый платеж, т.е. до отгрузки товара; 2) после отгрузки товара, т.е. путем прямого акцепта товара; 3) частичные платежи при крупных сделках. Долгосрочный и отсроченный платежи используются в рамках договорных отношений без ущерба для финансового положения сторон.

Преимущество расчетов платежными поручениями заключается в том, что они обеспечивают относительно простой и быстрый документооборот, максимальное сближение моментов получения покупателями товаров и совершения платежа, возможность для плательщика предварительной проверки качества оплачиваемых товаров или услуг. В общем безналичном обороте эта форма расчетов составляет свыше 80%.

Расчеты аккредитивами. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи. Банками могут открываться следующие виды аккредитивов:

Похожие работы

... , соединение частной и общественной собственности. Практически нет ни одного сколько-нибудь существенного момента, в котором не было бы коренных различий между экономикс и политической экономией. Современные дискуссии о предмете экономической теории Экономическая наука, преподававшаяся в период существования Советского Союза Если раньше, до перестройки, в нашей стране не стояло вопроса о том, ...

... тем более естественно, что оба этих крупных раздела экономической теории исследуют свои проблемы на основе знания законов и категорий, являющихся предметом экономической теории. 4. Экономические модели и экономические эксперименты Экономическая категория - это теоретическое выражение существующих производственных отношений, первая ступень проникновения в сущность производственных отношений. ...

... производственных целях. Причину торгового кризиса он видел в сокращении кредита, а средства его преодоления – в увеличении предложения кредита. Историческая школа в Германии Немецкая политэкономия не приняла идеи единства экономической теории для различных стран. Вводится национальная политэкономия. Большое влияние на ее развитие оказали работы Адама Мюллера (1799-1829), разрабатывавшего вопросы ...

... . Сырье - предмет труда на который затрачен человеческий труд. Средства труда - с помощью чего мы производим. Орудия труда - с помощью которых человек непосредственно воздействует на предмет труда. Социально-экономические системы - это способ организации общественного производства. Современные системы: 1.Традиционная экономика - базируется на ручном труде (слаборазвитые страны); 2.Командно- ...

0 комментариев