Безграничность потребностей и ограниченность экономических ресурсов. Границы производственных возможностей. Кривая производственных возможностей

Понятие спроса. Закон спроса. Кривая спроса. Неценовые факторы, влияющие на спрос

Эластичность спроса и предложения. Ее значение для предпринимательской деятельности

Бюджетное ограничение потребителя. Карта кривых безразличия и предельная норма замены. Правило максимизации полезности

Издержки производства в краткосрочном периоде времени. Закон убывающей отдачи

Монополия и монопсония. Антимонопольное законодательство в России

Монополистическая конкуренция и ее основные черты. Дифференциация продукта. Олигополия и ее характерные признаки. Основные модели олигополии

Капитал как фактор производства. Основной и оборотный капитал. Дисконтированная стоимость и оценка будущих доходов фирмы

Макроэкономика и ее цели. Основные субъекты макроэкономики

Совокупный спрос. Кривая совокупного спроса. Неценовые детерминанты совокупного спроса

Макроэкономическое равновесие. Эффект храповика

Экономический рост: сущность, цели и типы

Роль государства в рыночной экономике

Современная бюджетная политика. Бюджет России текущего года

Доходы и их распределение. Кривая Лоренца

Роль международного разделения труда в формировании мировой экономики

Понятие валюты и валютного курса

Теории денег (металлическая, номиналистическая, количественная, марксистская, кейнсианская, монетаристская)

Современное представление о сущности и функциях денег

Понятие денежного оборота: налично-денежный и безналичный денежный оборот. Взаимосвязь между ними

Безналичный денежный оборот в РФ и его организация

Покрытые (депонированные) и непокрытые (гарантированные);

Инфляция: сущность, причины, формы проявления, социально-экономические последствия

Субъект кредитных отношений – это кредитор и заемщик

Роль кредита в современной рыночной экономике. Границы применения кредита на макро- и микроуровне

Особенности современных банковских систем. Основные проблемы банковской системы России и тенденции ее развития

Понятие задач и функций Центрального банка и их развитие в современных условиях

Активные операции коммерческих банков: основные признаки и структура

Сущность и функции финансов. Субъекты и объекты финансовых отношений

Управление финансами и финансовый контроль

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетный процесс в Российской Федерации

Государственный кредит. Классификация займов РФ, займы территорий

Налоговое планирование на предприятии

Формирование финансовых ресурсов предприятия и направления их использования

Роль финансового менеджмента в финансовой деятельности предприятия

Ценная бумага как финансовый актив. Классификация ценных бумаг

Экономическая сущность страхования, его необходимость и функции

Навигация

Активные операции коммерческих банков: основные признаки и структура

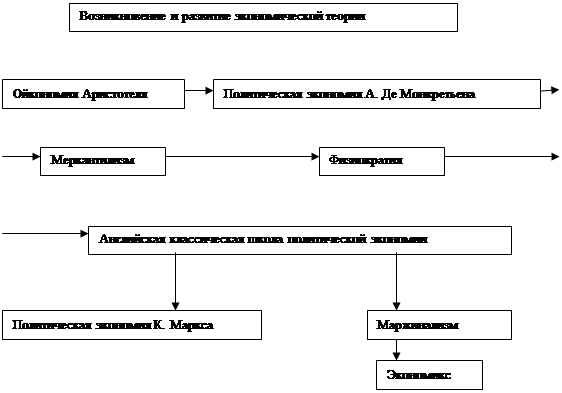

Предмет экономической теории

252470

знаков

4

таблицы

39

изображений

58. Активные операции коммерческих банков: основные признаки и структура

К основным активным операциям центральных банков относятся: учетно-ссудные операции; вложения в государственные ценные бумаги; операции с золотом и иностранной валютой.

Учетно-ссудные операции представлены двумя видами: учетные операции и краткосрочные ссуды государству и банкам.

Учетные операции – покупка центральным банком векселей у государства и банков. Покупка векселей у коммерческих банков называется переучетом, так как при этом происходит вторичный учет, вторичная покупка векселей, которые коммерческие банки купили у своих клиентов. Учет казначейских векселей служит в большинстве промышленно развитых стран главным инструментом краткосрочного кредитования государства для покрытия временных кассовых разрывов (т.е. временных разрывов между текущим поступлением доходов и осуществлением расходов госбюджета).

Другим методом покрытия кассовых разрывов могут быть прямые банковские ссуды правительству сроком не более одного года. Краткосрочные ссуды коммерческим банкам предоставляются под обеспечение простыми и переводными векселями, ценными бумагами и другими активами. Разновидность таких операций – ломбардные ссуды.

Вложения в государственные ценные бумаги могут осуществляться центральными банками с различными целями. Во-первых, покупка центральными банками государственных облигаций в большинстве промышленно развитых стран служит главной и даже единственной формой кредитования правительства для покрытия бюджетного дефицита. Прямое кредитование государства, т.е. предоставление банковской ссуды, для финансирования бюджетного дефицита в этих странах практически отсутствует (например, в США, Канаде, Японии, Великобритании, Швейцарии, Швеции) или ограничено законом (в ФРГ, Франции, Нидерландах).

Второй важной, а нередко главной целью покупки центральными банками государственных облигаций является регулирование ликвидности банковской системы и управление государственным долгом в ходе проведения денежно-кредитной политики. Для увеличения ресурсов коммерческих банков центральные банки, в частности, используют операции типа РЕПО, т.е., покупая у банков государственные ценные бумаги, одновременно берут на себя обязательство обратной продажи этих бумаг через определенный срок по заранее фиксированной цене.

Основные виды активных операций:

· кредитные (ссудные) – операции выдачи заемщикам денег в качестве банковского кредита. Кредитные операции, в ходе которых банки покупают (учитывают) векселя или принимают их в залог, принято называть учетно-ссудными;

· фондовые – операции вложения банком собственных средств и / или средств клиентов (как правило, по их распоряжениям) в ценные бумаги на организованном и неорганизованном биржевом рынке;

· расчетные (расчетно-платежные) – в основном операции зачисления средств на счета клиентов и оплаты со счетов их обязательств перед другими лицами;

· инвестиционные – операции вложения банком своих средств в акции и паи (т.е. в уставные капиталы) других юридических лиц в целях совместной хозяйственно-коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов;

· комиссионные и гарантийные.

59. Пассивные операции коммерческих банков: основные признаки и структура

К основным пассивным операциям центральных банков относятся: эмиссия банкнот, прием вкладов коммерческих банков и казначейства, образование собственного капитала.

Пассивные операции банков всегда играют первичную роль по отношению к активным операциям, так как прежде чем размещать, необходимо сформировать ресурсы.

Пассивные операции подразделяются на привлечение собственных средств и заемных.

1. Операции накопления собственного капитала банка путем:

· формирования и последующего увеличения его уставного капитала (посредством выпуска и размещения акций или паев среди постоянного или растущего числа участников банка). Данные операции часто называют эмиссионными;

· формирования и последующего увеличения (в основном за счет отчислений от прибыли) его специальных фондов;

· привлечения субординированных кредитов (займов);

2. Операции привлечения заемных средств в форме:

· внесения в банк юридическими и физическими лицами депозитов и вкладов;

· распространения среди клиентов банковских векселей и сертификатов, банковских карт;

· накопления средств на расчетных и других счетах клиентов, открытых ими в банке (внесение определенных сумм на вновь открываемые счета, зачисление на действующие счета клиентов денежных поступлений в их адрес или сумм их собственной выручки);

· получения кредитов и займов от других юридических и физических лиц.

60. Особенности банковского менеджмента: цели, задачи, основные концепции

Банковский менеджмент – это система управления кредитной организацией, основанная на использовании современных эффективных форм, средств и методов управления банковской деятельностью в условиях рыночной экономики. Она представляет собой воздействие субъекта управления на объект управления для достижения поставленной цели.

В сфере банковской деятельности в качестве субъекта управления выступают органы управления кредитными организациями. Объектами управления в кредитных организациях являются денежные ресурсы банка и их движение (финансовый менеджмент банка), организационные структуры банковской системы (отдельного банка) и персонал банка.

Цель банковского менеджмента – организационное обеспечение получения прибыли от предпринимательской деятельности банка. Для ее достижения кредитная организация посредством банковского менеджмента решает следующие задачи:

· наиболее полное и качественное удовлетворение потребностей рынка в банковских продуктах;

· соблюдение обязательств банка перед клиентами, вкладчиками, партнерами и другими контрагентами;

· привлечение и рациональное размещение денежных ресурсов;

· обеспечение ликвидности баланса банка;

· внедрение прогрессивных банковских технологий;

· совершенствование организационной структуры кредитной организации;

· обеспечение конкурентоспособности и имиджа банка;

· обеспечение экономической безопасности банка;

· подготовка, переподготовка и повышение квалификации кадров;

· удовлетворение социальных потребностей работников банка.

Основные требования к менеджменту выражаются в принципах управления, являющихся общими для всех сфер деятельности. К общим принципам современного менеджмента относятся, в частности, принцип оптимального сочетания централизации и децентрализации в управлении; принцип сочетания прав, обязанностей и ответственности; принцип демократизации управления.

Наряду с общими принципами:

· направленность на достижение конкретных целей;

· ориентированность на создание атмосферы и условий заинтересованности сотрудников в достижении необходимых результатов (принцип активизации);

· соответствие целей (результатов) и средств;

· комплексность процесса;

· гибкость организационных структур.

Могут действовать принципы, выражающие специфические требования к управлению данной сферой (отраслью) деятельности и отражающие ее особенности.

Похожие работы

... , соединение частной и общественной собственности. Практически нет ни одного сколько-нибудь существенного момента, в котором не было бы коренных различий между экономикс и политической экономией. Современные дискуссии о предмете экономической теории Экономическая наука, преподававшаяся в период существования Советского Союза Если раньше, до перестройки, в нашей стране не стояло вопроса о том, ...

... тем более естественно, что оба этих крупных раздела экономической теории исследуют свои проблемы на основе знания законов и категорий, являющихся предметом экономической теории. 4. Экономические модели и экономические эксперименты Экономическая категория - это теоретическое выражение существующих производственных отношений, первая ступень проникновения в сущность производственных отношений. ...

... производственных целях. Причину торгового кризиса он видел в сокращении кредита, а средства его преодоления – в увеличении предложения кредита. Историческая школа в Германии Немецкая политэкономия не приняла идеи единства экономической теории для различных стран. Вводится национальная политэкономия. Большое влияние на ее развитие оказали работы Адама Мюллера (1799-1829), разрабатывавшего вопросы ...

... . Сырье - предмет труда на который затрачен человеческий труд. Средства труда - с помощью чего мы производим. Орудия труда - с помощью которых человек непосредственно воздействует на предмет труда. Социально-экономические системы - это способ организации общественного производства. Современные системы: 1.Традиционная экономика - базируется на ручном труде (слаборазвитые страны); 2.Командно- ...

0 комментариев