Безграничность потребностей и ограниченность экономических ресурсов. Границы производственных возможностей. Кривая производственных возможностей

Понятие спроса. Закон спроса. Кривая спроса. Неценовые факторы, влияющие на спрос

Эластичность спроса и предложения. Ее значение для предпринимательской деятельности

Бюджетное ограничение потребителя. Карта кривых безразличия и предельная норма замены. Правило максимизации полезности

Издержки производства в краткосрочном периоде времени. Закон убывающей отдачи

Монополия и монопсония. Антимонопольное законодательство в России

Монополистическая конкуренция и ее основные черты. Дифференциация продукта. Олигополия и ее характерные признаки. Основные модели олигополии

Капитал как фактор производства. Основной и оборотный капитал. Дисконтированная стоимость и оценка будущих доходов фирмы

Макроэкономика и ее цели. Основные субъекты макроэкономики

Совокупный спрос. Кривая совокупного спроса. Неценовые детерминанты совокупного спроса

Макроэкономическое равновесие. Эффект храповика

Экономический рост: сущность, цели и типы

Роль государства в рыночной экономике

Современная бюджетная политика. Бюджет России текущего года

Доходы и их распределение. Кривая Лоренца

Роль международного разделения труда в формировании мировой экономики

Понятие валюты и валютного курса

Теории денег (металлическая, номиналистическая, количественная, марксистская, кейнсианская, монетаристская)

Современное представление о сущности и функциях денег

Понятие денежного оборота: налично-денежный и безналичный денежный оборот. Взаимосвязь между ними

Безналичный денежный оборот в РФ и его организация

Покрытые (депонированные) и непокрытые (гарантированные);

Инфляция: сущность, причины, формы проявления, социально-экономические последствия

Субъект кредитных отношений – это кредитор и заемщик

Роль кредита в современной рыночной экономике. Границы применения кредита на макро- и микроуровне

Особенности современных банковских систем. Основные проблемы банковской системы России и тенденции ее развития

Понятие задач и функций Центрального банка и их развитие в современных условиях

Активные операции коммерческих банков: основные признаки и структура

Сущность и функции финансов. Субъекты и объекты финансовых отношений

Управление финансами и финансовый контроль

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетный процесс в Российской Федерации

Государственный кредит. Классификация займов РФ, займы территорий

Налоговое планирование на предприятии

Формирование финансовых ресурсов предприятия и направления их использования

Роль финансового менеджмента в финансовой деятельности предприятия

Ценная бумага как финансовый актив. Классификация ценных бумаг

Экономическая сущность страхования, его необходимость и функции

Навигация

Налоговое планирование на предприятии

Предмет экономической теории

252470

знаков

4

таблицы

39

изображений

71. Налоговое планирование на предприятии

Под налоговым планированием понимают, прежде всего, деятельность, направленную на уменьшение налоговых платежей

Налоговое планирование на уровне хозяйствующего субъекта определяется как «усилия, направленные на достижение оптимального уровня налогообложения посредством уменьшения размеров объема налоговых платежей.

Основная задача налогового планирования – минимизация налоговых платежей путем использования всех особенностей налогового законодательства и учета всех законных налоговых льгот.

Потребность в налоговом планировании возникает еще до государственной регистрации организации, поскольку даже на выбор организационно-правовой формы предпринимательства оказывает влияние налоговая система. С момента регистрации предприятия управление налогооблагаемыми базами становится составной частью каждого решения, сделки, так как форма договора влияет на величину налогов.

На этапе создания предприятия, подготовки учредительных документов такие процедуры включают:

· анализ системы налогов и налоговых льгот малым предприятиям в соответствующей сфере деятельности;

· определение регионов налогообложения предприятий, структурных подразделений;

· анализ особенностей местного налогообложения;

· изучение возможности оффшорных зон.

На этапе функционирования предприятия процедуры налогового планирования охватывают: анализ налоговых льгот по видам деятельности, в разрезе хозяйственных сделок, контрагентов, региональных особенностей налогообложения.

Налоговое планирование сопровождает предприятие весь период его деятельности.

Основные элементы налогового планирования: налоговый календарь, план оптимизации налоговых обязательств, график погашения обязательств по налогам и другим платежам, удовлетворительное состояние бухгалтерского учета и отчетности, дающее оперативную объективную информацию о хозяйственной деятельности для адекватного налогового планирования.

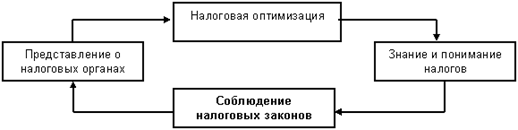

Налоговое планирование состоит из четырех взаимосвязанных этапов единого цикла.

Рис. Этапы налогового планирования

Знание налогов – точное знание текущего налогового законодательства, его дальнейшего развития; понимание того, какие положительные или негативные стороны оно имеет для предприятия.

Соблюдение налоговых законов – своевременная и четкая подготовка налоговых деклараций, отчетов, уведомлений и других документов, полная уплата всех причитающихся налоговых платежей.

Представление в налоговых органах – отправка налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление предприятия в судебных органах по делам о налоговых правонарушениях.

Налоговая оптимизация – планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе.

Процессу налогового планирования также свойственна следующая структура:

– анализ хозяйственной деятельности;

– вычленение основных налоговых проблем;

– разработка и планирование налоговых схем;

– подготовка и реализация налоговых схем;

– включение результатов в отчетность и ожидание реакции контрольных органов.

Налоговое планирование призвано выполнять оперативные функции, функции контроля и собственно функции планирования. Таким образом, налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (рис.), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

72. Сущность и назначение внебюджетных фондов

Вторым звеном общегосударственных финансов являются внебюджетные целевые фонды – фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ и предназначенные для реализации конституционных прав и удовлетворения некоторых потребностей социального и экономического характера. Так с помощью государственных целевых внебюджетных фондов можно решать ряд задач:

- влиять на экономическое развитие регионов путем финансирования отдельных хозяйственных мероприятий;

- оказывать социальную помощь и услуги населению путем выплаты денежных пособий, единовременной помощи;

- обеспечивать восстановление и сохранение трудоспособности человека;

- оказывать социальные услуги населению путем финансирования учреждений социальной инфраструктуры;

- финансировать пенсионное обеспечение.

Мобилизуемые во внебюджетные фонды денежные средства позволяют государству осуществлять социальную политику.

Внебюджетные фонды создаются двумя путями:

1.Выделение из бюджета определенных расходов, имеющих особо важное значение.

2.Формирование внебюджетного фонда с собственными источниками доходов.

Источники формирования внебюджетных фондов: специальные налоги и сборы; ассигнования из федерального, региональных и местных бюджетов; специальные займы; добровольные поступления. Средства могут поступать также за счет капитализации части временно свободных средств внебюджетных фондов (покупка ценных бумаг, инвестирование).

Похожие работы

... , соединение частной и общественной собственности. Практически нет ни одного сколько-нибудь существенного момента, в котором не было бы коренных различий между экономикс и политической экономией. Современные дискуссии о предмете экономической теории Экономическая наука, преподававшаяся в период существования Советского Союза Если раньше, до перестройки, в нашей стране не стояло вопроса о том, ...

... тем более естественно, что оба этих крупных раздела экономической теории исследуют свои проблемы на основе знания законов и категорий, являющихся предметом экономической теории. 4. Экономические модели и экономические эксперименты Экономическая категория - это теоретическое выражение существующих производственных отношений, первая ступень проникновения в сущность производственных отношений. ...

... производственных целях. Причину торгового кризиса он видел в сокращении кредита, а средства его преодоления – в увеличении предложения кредита. Историческая школа в Германии Немецкая политэкономия не приняла идеи единства экономической теории для различных стран. Вводится национальная политэкономия. Большое влияние на ее развитие оказали работы Адама Мюллера (1799-1829), разрабатывавшего вопросы ...

... . Сырье - предмет труда на который затрачен человеческий труд. Средства труда - с помощью чего мы производим. Орудия труда - с помощью которых человек непосредственно воздействует на предмет труда. Социально-экономические системы - это способ организации общественного производства. Современные системы: 1.Традиционная экономика - базируется на ручном труде (слаборазвитые страны); 2.Командно- ...

0 комментариев