Безграничность потребностей и ограниченность экономических ресурсов. Границы производственных возможностей. Кривая производственных возможностей

Понятие спроса. Закон спроса. Кривая спроса. Неценовые факторы, влияющие на спрос

Эластичность спроса и предложения. Ее значение для предпринимательской деятельности

Бюджетное ограничение потребителя. Карта кривых безразличия и предельная норма замены. Правило максимизации полезности

Издержки производства в краткосрочном периоде времени. Закон убывающей отдачи

Монополия и монопсония. Антимонопольное законодательство в России

Монополистическая конкуренция и ее основные черты. Дифференциация продукта. Олигополия и ее характерные признаки. Основные модели олигополии

Капитал как фактор производства. Основной и оборотный капитал. Дисконтированная стоимость и оценка будущих доходов фирмы

Макроэкономика и ее цели. Основные субъекты макроэкономики

Совокупный спрос. Кривая совокупного спроса. Неценовые детерминанты совокупного спроса

Макроэкономическое равновесие. Эффект храповика

Экономический рост: сущность, цели и типы

Роль государства в рыночной экономике

Современная бюджетная политика. Бюджет России текущего года

Доходы и их распределение. Кривая Лоренца

Роль международного разделения труда в формировании мировой экономики

Понятие валюты и валютного курса

Теории денег (металлическая, номиналистическая, количественная, марксистская, кейнсианская, монетаристская)

Современное представление о сущности и функциях денег

Понятие денежного оборота: налично-денежный и безналичный денежный оборот. Взаимосвязь между ними

Безналичный денежный оборот в РФ и его организация

Покрытые (депонированные) и непокрытые (гарантированные);

Инфляция: сущность, причины, формы проявления, социально-экономические последствия

Субъект кредитных отношений – это кредитор и заемщик

Роль кредита в современной рыночной экономике. Границы применения кредита на макро- и микроуровне

Особенности современных банковских систем. Основные проблемы банковской системы России и тенденции ее развития

Понятие задач и функций Центрального банка и их развитие в современных условиях

Активные операции коммерческих банков: основные признаки и структура

Сущность и функции финансов. Субъекты и объекты финансовых отношений

Управление финансами и финансовый контроль

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетный процесс в Российской Федерации

Государственный кредит. Классификация займов РФ, займы территорий

Налоговое планирование на предприятии

Формирование финансовых ресурсов предприятия и направления их использования

Роль финансового менеджмента в финансовой деятельности предприятия

Ценная бумага как финансовый актив. Классификация ценных бумаг

Экономическая сущность страхования, его необходимость и функции

Навигация

Бюджетный процесс в Российской Федерации

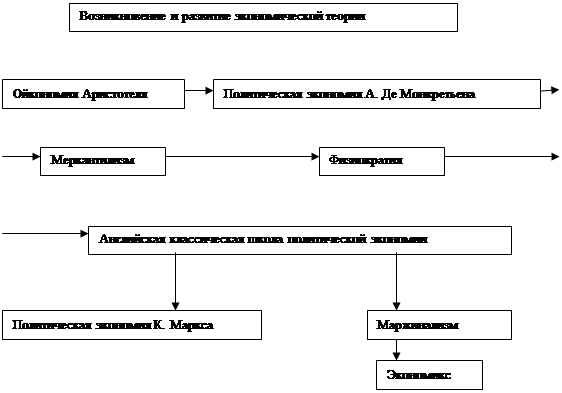

Предмет экономической теории

252470

знаков

4

таблицы

39

изображений

67. Бюджетный процесс в Российской Федерации

Бюджетный процесс представляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению, утверждению и исполнению федерального и региональных (местных) бюджетов. Его содержание определяется государственным и бюджетным устройством страны. В ст. 6 Бюджетного кодекса РФ дано следующее его определение: «Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением».

Участниками бюджетного процесса являются:

- Президент Российской Федерации;

- органы законодательной (представительной) власти;

- органы исполнительной власти (высшие должностные лица субъектов Российской Федерации, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

- органы денежно-кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- иные органы, на которые законодательством Российской Федерации, субъектов Российской Федерации возложены бюджетные, налоговые и иные полномочия;

- бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Бюджетный процесс включает:

1) сводное финансовое планирование и прогнозирование;

2) составление бюджета;

3) рассмотрение и утверждение проекта бюджета;

4) исполнение бюджета в течение бюджетного года;

5) анализ и контроль исполнения бюджета.

В РФ время совершения процесса исполнения бюджета – бюджетный период – устанавливается в 12 месяцев – с 1 января по 31 декабря. При этом продолжительность бюджетного процесса по первой и второй стадиям – более года; по третьей – 1 год (с 1 января по 31 декабря); по четвертой – более полугода.

Определение периодичности, сроков представления и форм бюджетной отчетности возлагается на Министерство финансов РФ.

68. Сбалансированность бюджета, дефицит и профицит бюджета

Идеальное исполнение бюджета предполагает полное покрытие расходов доходами. Превышение доходов бюджета над его расходами называется профицитом бюджета. Согласно бюджетному законодательству бюджеты всех уровней должны составляться без профицита. Если в процессе составления или рассмотрения бюджета обнаруживается превышение доходов над расходами, до утверждения бюджета следует осуществить сокращение профицита в следующей последовательности:

1) сократить привлечение доходов от продажи государственной или муниципальной собственности;

2) сократить привлечение доходов от реализации государственных запасов и резервов (для федерального бюджета);

3) предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

4) увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Если эти меры по каким-то причинам осуществлять нецелесообразно, следует сократить налоговые доходы бюджета путем внесения изменений и дополнений в налоговое законодательство.

Наиболее сложная ситуация и наиболее часто встречающаяся в экономической практике – дефицит бюджета, т.е. превышение расходов бюджета над его доходами. Дефицит рассматривается как временный, если имеются перспективы его преодоления и он не составляет более 3% ВВП. Если бюджетный дефицит составляет до 10% суммы доходов – это допустимый дефицит, но если он более 20% суммы доходов – это критический дефицит.

Источниками финансирования дефицита федерального бюджета являются внутренние и внешние источники следующих видов. К первым относятся: (а) кредиты, полученные Россией от кредитных организаций в валюте РФ; (б) государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации; (в) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ. Ко вторым относятся: (а) государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации; (б) кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Внутренними источниками финансирования дефицита бюджета субъекта РФ могут быть: (а) государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта Российской Федерации; (б) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ; (в) кредиты, полученные от кредитных организаций. Внешние источники определяются в соответствии с законодательством РФ.

Источниками финансирования дефицита местного бюджета могут быть внутренние источники в форме: (а) муниципальных займов, осуществляемых путем выпуска ценных бумаг от имени муниципального образования, или (б) кредитов, полученных от кредитных организаций.

Задачи поддержания бюджетной и макроэкономической сбалансированности положены в основу бюджетной политики РФ.

Похожие работы

... , соединение частной и общественной собственности. Практически нет ни одного сколько-нибудь существенного момента, в котором не было бы коренных различий между экономикс и политической экономией. Современные дискуссии о предмете экономической теории Экономическая наука, преподававшаяся в период существования Советского Союза Если раньше, до перестройки, в нашей стране не стояло вопроса о том, ...

... тем более естественно, что оба этих крупных раздела экономической теории исследуют свои проблемы на основе знания законов и категорий, являющихся предметом экономической теории. 4. Экономические модели и экономические эксперименты Экономическая категория - это теоретическое выражение существующих производственных отношений, первая ступень проникновения в сущность производственных отношений. ...

... производственных целях. Причину торгового кризиса он видел в сокращении кредита, а средства его преодоления – в увеличении предложения кредита. Историческая школа в Германии Немецкая политэкономия не приняла идеи единства экономической теории для различных стран. Вводится национальная политэкономия. Большое влияние на ее развитие оказали работы Адама Мюллера (1799-1829), разрабатывавшего вопросы ...

... . Сырье - предмет труда на который затрачен человеческий труд. Средства труда - с помощью чего мы производим. Орудия труда - с помощью которых человек непосредственно воздействует на предмет труда. Социально-экономические системы - это способ организации общественного производства. Современные системы: 1.Традиционная экономика - базируется на ручном труде (слаборазвитые страны); 2.Командно- ...

0 комментариев