Безграничность потребностей и ограниченность экономических ресурсов. Границы производственных возможностей. Кривая производственных возможностей

Понятие спроса. Закон спроса. Кривая спроса. Неценовые факторы, влияющие на спрос

Эластичность спроса и предложения. Ее значение для предпринимательской деятельности

Бюджетное ограничение потребителя. Карта кривых безразличия и предельная норма замены. Правило максимизации полезности

Издержки производства в краткосрочном периоде времени. Закон убывающей отдачи

Монополия и монопсония. Антимонопольное законодательство в России

Монополистическая конкуренция и ее основные черты. Дифференциация продукта. Олигополия и ее характерные признаки. Основные модели олигополии

Капитал как фактор производства. Основной и оборотный капитал. Дисконтированная стоимость и оценка будущих доходов фирмы

Макроэкономика и ее цели. Основные субъекты макроэкономики

Совокупный спрос. Кривая совокупного спроса. Неценовые детерминанты совокупного спроса

Макроэкономическое равновесие. Эффект храповика

Экономический рост: сущность, цели и типы

Роль государства в рыночной экономике

Современная бюджетная политика. Бюджет России текущего года

Доходы и их распределение. Кривая Лоренца

Роль международного разделения труда в формировании мировой экономики

Понятие валюты и валютного курса

Теории денег (металлическая, номиналистическая, количественная, марксистская, кейнсианская, монетаристская)

Современное представление о сущности и функциях денег

Понятие денежного оборота: налично-денежный и безналичный денежный оборот. Взаимосвязь между ними

Безналичный денежный оборот в РФ и его организация

Покрытые (депонированные) и непокрытые (гарантированные);

Инфляция: сущность, причины, формы проявления, социально-экономические последствия

Субъект кредитных отношений – это кредитор и заемщик

Роль кредита в современной рыночной экономике. Границы применения кредита на макро- и микроуровне

Особенности современных банковских систем. Основные проблемы банковской системы России и тенденции ее развития

Понятие задач и функций Центрального банка и их развитие в современных условиях

Активные операции коммерческих банков: основные признаки и структура

Сущность и функции финансов. Субъекты и объекты финансовых отношений

Управление финансами и финансовый контроль

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетный процесс в Российской Федерации

Государственный кредит. Классификация займов РФ, займы территорий

Налоговое планирование на предприятии

Формирование финансовых ресурсов предприятия и направления их использования

Роль финансового менеджмента в финансовой деятельности предприятия

Ценная бумага как финансовый актив. Классификация ценных бумаг

Экономическая сущность страхования, его необходимость и функции

Навигация

Экономическая сущность страхования, его необходимость и функции

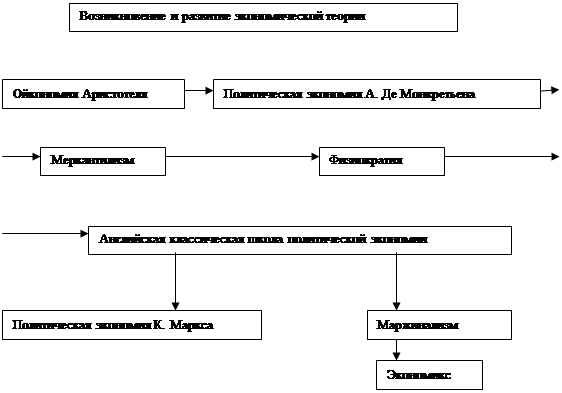

Предмет экономической теории

252470

знаков

4

таблицы

39

изображений

79. Экономическая сущность страхования, его необходимость и функции

Разнообразные риски всегда сопутствовали человеческому существованию, нанося экономический ущерб, создавая угрозу жизни и здоровью людей. Поэтому в процессе своего развития человечество всегда стремилось изучить природу рисков, чтобы уменьшить вероятность и сократить объем потерь.

В соответствии с Федеральным законом «Об организации страхового дела в Российской Федерации» страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Суть страхования заключается в создании целевых денежных фондов, формируемых за счет взносов заинтересованных юридических и физических лиц, с последующим их использованием на возмещение ущербов. Создание целевых фондов и компенсация материальных потерь производятся посредством денежных отношений через оборот денежных средств.

Страхование связано с экономической необходимостью для общества иметь резервные фонды в связи с непредвиденными явлениями и случайностями как обязательный элемент общественного воспроизводства. Эти фонды могут быть созданы путем самострахования, за счет резервирования в централизованном порядке или посредством внесения взносов юридических и физических лиц в страховую организацию. Страхование является основным методом снижения степени риска иметь неблагоприятный исход при наступлении определенных событий, на случай которых и осуществляется страхование. При этом страхование выступает экономическим инструментом только части рисков.

Основная задача страхования состоит в защите имущественных интересов юридических и физических лиц.

Страхование представляет собой экономическую категорию, входящую составной частью в категорию финансов. В отличие от финансов страхование имеет ряд особенностей: 1) денежные отношения в страховании связаны с возможностью наступления страховых случаев, наносящих ущерб; 2) при страховании нанесенный ущерб распределяется между участниками страхования; 3) при страховании ущерб перераспределяется между территориями и во времени; 4) страхование характеризуется возвратностью средств, внесенных в страховой фонд.

Следовательно, страхование – это совокупность экономических отношений между его участниками по поводу формирования страхового фонда и его использования для возмещения ущерба.

Сущность страхования проявляется в его функциях. В качестве функций страхования можно выделить следующие: сберегательная, рисковая, предупредительная и контрольная.

Сберегательная функция призвана обеспечивать с помощью страхования формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании.

Рисковая функция, призванная возмещать риск, обеспечивает перераспределение денежной формы стоимости между участниками страхования при наступлении страховых событий.

Предупредительная функция страхования предполагает своевременное заключение договора страхования и перечисление страховых взносов с целью обеспечения финансирования мероприятий, связанных с сокращением страхового риска. Если рисковая функция связана с оказанием денежной помощи уже пострадавшим от страхового события, то предупредительная функция направлена на финансирование мероприятий по снижению вероятности наступления страхового события.

Контрольная функция страхования позволяет обеспечить целевое формирование и использование средств страхового фонда.

80. Виды и формы страхования. Системы страхования

В соответствии с Гражданским кодексом РФ страховые услуги делятся по видам страхования: 1) имущественное страхование; 2) страхование ответственности; 3) страхование предпринимательских рисков; 4) личное страхование.

Имущественное страхование. На страхование принимаются различные группы имущества на случай его повреждения или утраты вследствие таких непредвиденных обстоятельств, как стихийные бедствия, аварии, пожары ит. п. По договору имущественного страхования страховщик обязуется за обусловленную договором страховую премию при наступлении предусмотренного в договоре страхового случая возместить страхователю или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя в пределах определенной договором суммы. При имущественном страховании имущество и имущественные интересы являются объектом страховых отношений. Объектом страхования могут быть имущественные интересы как юридических, так и физических лиц.

Страхование ответственности. Под страхованием ответственности понимается ответственность страхователей перед лицами, экономические интересы которых зависят от эффективности их работы. Разновидностями страхования ответственности являются страхование риска непогашения кредитов, страхование гражданской ответственности владельцев транспортных средств, страхование ответственности за вред, причиняемый окружающей среде, страхование профессиональной ответственности, позволяющее возместить ущерб своим клиентам вследствие допущенных профессиональных упущений и ошибок.

Страхование предпринимательских рисков является частью имущественного страхования. В этом случае страхуются имущественные интересы в связи с риском убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (собственно предпринимательский риск). По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.

Личное страхование. По договору личного страхования страховщик обязан за обусловленную договором страховую премию, уплачиваемую страхователем, выплатить единовременно или выплачивать периодически обусловленную договором страховую сумму в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре застрахованного лица, достижения им определенного возраста или наступления в его жизни иного предусмотренного договором страхового случая.

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор. Личное страхование носит добровольный характер.

Оно обеспечивает заблаговременное накопление гражданами средств на случай наступления определенных событий в их жизни.

Похожие работы

... , соединение частной и общественной собственности. Практически нет ни одного сколько-нибудь существенного момента, в котором не было бы коренных различий между экономикс и политической экономией. Современные дискуссии о предмете экономической теории Экономическая наука, преподававшаяся в период существования Советского Союза Если раньше, до перестройки, в нашей стране не стояло вопроса о том, ...

... тем более естественно, что оба этих крупных раздела экономической теории исследуют свои проблемы на основе знания законов и категорий, являющихся предметом экономической теории. 4. Экономические модели и экономические эксперименты Экономическая категория - это теоретическое выражение существующих производственных отношений, первая ступень проникновения в сущность производственных отношений. ...

... производственных целях. Причину торгового кризиса он видел в сокращении кредита, а средства его преодоления – в увеличении предложения кредита. Историческая школа в Германии Немецкая политэкономия не приняла идеи единства экономической теории для различных стран. Вводится национальная политэкономия. Большое влияние на ее развитие оказали работы Адама Мюллера (1799-1829), разрабатывавшего вопросы ...

... . Сырье - предмет труда на который затрачен человеческий труд. Средства труда - с помощью чего мы производим. Орудия труда - с помощью которых человек непосредственно воздействует на предмет труда. Социально-экономические системы - это способ организации общественного производства. Современные системы: 1.Традиционная экономика - базируется на ручном труде (слаборазвитые страны); 2.Командно- ...

0 комментариев