Безграничность потребностей и ограниченность экономических ресурсов. Границы производственных возможностей. Кривая производственных возможностей

Понятие спроса. Закон спроса. Кривая спроса. Неценовые факторы, влияющие на спрос

Эластичность спроса и предложения. Ее значение для предпринимательской деятельности

Бюджетное ограничение потребителя. Карта кривых безразличия и предельная норма замены. Правило максимизации полезности

Издержки производства в краткосрочном периоде времени. Закон убывающей отдачи

Монополия и монопсония. Антимонопольное законодательство в России

Монополистическая конкуренция и ее основные черты. Дифференциация продукта. Олигополия и ее характерные признаки. Основные модели олигополии

Капитал как фактор производства. Основной и оборотный капитал. Дисконтированная стоимость и оценка будущих доходов фирмы

Макроэкономика и ее цели. Основные субъекты макроэкономики

Совокупный спрос. Кривая совокупного спроса. Неценовые детерминанты совокупного спроса

Макроэкономическое равновесие. Эффект храповика

Экономический рост: сущность, цели и типы

Роль государства в рыночной экономике

Современная бюджетная политика. Бюджет России текущего года

Доходы и их распределение. Кривая Лоренца

Роль международного разделения труда в формировании мировой экономики

Понятие валюты и валютного курса

Теории денег (металлическая, номиналистическая, количественная, марксистская, кейнсианская, монетаристская)

Современное представление о сущности и функциях денег

Понятие денежного оборота: налично-денежный и безналичный денежный оборот. Взаимосвязь между ними

Безналичный денежный оборот в РФ и его организация

Покрытые (депонированные) и непокрытые (гарантированные);

Инфляция: сущность, причины, формы проявления, социально-экономические последствия

Субъект кредитных отношений – это кредитор и заемщик

Роль кредита в современной рыночной экономике. Границы применения кредита на макро- и микроуровне

Особенности современных банковских систем. Основные проблемы банковской системы России и тенденции ее развития

Понятие задач и функций Центрального банка и их развитие в современных условиях

Активные операции коммерческих банков: основные признаки и структура

Сущность и функции финансов. Субъекты и объекты финансовых отношений

Управление финансами и финансовый контроль

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетный процесс в Российской Федерации

Государственный кредит. Классификация займов РФ, займы территорий

Налоговое планирование на предприятии

Формирование финансовых ресурсов предприятия и направления их использования

Роль финансового менеджмента в финансовой деятельности предприятия

Ценная бумага как финансовый актив. Классификация ценных бумаг

Экономическая сущность страхования, его необходимость и функции

Навигация

Субъект кредитных отношений – это кредитор и заемщик

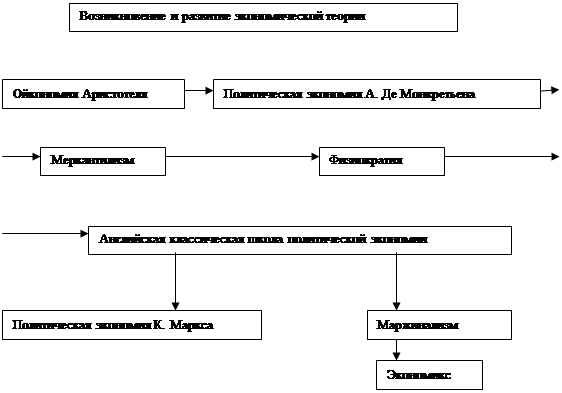

Предмет экономической теории

252470

знаков

4

таблицы

39

изображений

1. Субъект кредитных отношений – это кредитор и заемщик.

Кредитор предоставляет ссуду на время, оставаясь собственником ссуженной стоимости.

Заемщик получает ссуду и обязуется ее возвратить к обусловленному сроку. Заемщик платит за кредит ссудный процент, он должен обладать определенным имущественным обеспечением, гарантирующим возврат кредита по требованию кредитора.

2. Объект кредитных отношений – это ссуженная стоимость, при капитализме – это ссудный капитал.

Ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой:

- это капитал – собственность, владелец которой продает заемщику не сам капитал, а лишь право на его временное владение;

- это своеобразный товар, потребительная стоимость которого определяется способностью приносить заемщику прибыль;

- имеет своеобразную форму отчуждения, т.е. передача его заемщику и возврат кредитору различен во времени;

- в отличие от промышленного и торгового капитала ссудный капитал всегда выступает в денежной форме.

3. Ссудный процент. Это своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления.

Сущность кредита также проявляется в его функциях:

· Перераспределительная функция.

· Экономия издержек обращения.

· Ускорение концентрации капитала.

· Обслуживание товарооборота.

· Ускорение научно-технического прогресса.

51. Формы и виды кредита. Современные проблемы и тенденции развития

Различают пять самостоятельных форм кредита.

1. Коммерческий кредит. В его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определенного срока.

Коммерческий кредит – кредит, предоставляемый функционирующими, хозяйствующими субъектами друг другу при продаже товаров с рассрочкой платежа.

На практике применяются следующие разновидности коммерческого кредита:

1) с фиксированным сроком погашения;

2) с возвратом после фактической реализации полученных в кредит товаров;

3) по открытому счету, когда вторичная поставка товара на условиях коммерческого кредита осуществляется по погашению задолженности по предыдущей поставке.

2. Банковский кредит. Это наиболее распространенная форма кредитных отношений в экономике. Именно банки чаще всего предоставляют ссуды хозяйствующим субъектам, которые временно нуждаются в финансовой помощи.

Банковский кредит – это кредит, предоставляемый банками и другими денежными субъектами заемщикам в виде денежных ссуд.

Банковский кредит классифицируется по разным признакам:

1) по срокам погашения:

· краткосрочные – обычно до шести месяцев на восполнение временного недостатка собственных оборотных средств;

· среднесрочные – сроком от шести месяцев до одного года; «долгосрочные – свыше года (в некоторых странах – свыше трех-пяти лет).

2) по способу погашения:

· ссуда, погашаемая заемщиком единовременным платежом;

· ссуда, погашаемая в рассрочку в течение всего срока действия кредитного договора.

3) по обеспеченности:

· доверительные ссуды, единственной формой обеспечения является кредитный договор;

· обеспеченные ссуды, которые защищены имуществом заемщика (недвижимостью, ценными бумагами);

· ссуда под финансовую гарантию третьих лиц;

4) по категориям плательщиков:

· аграрные ссуды, обычно имеющие сезонный характер, предоставляются для сельскохозяйственного производства;

3. Потребительский кредит. Действует при целевом кредитовании физических лиц в товарной или денежной формах. Кредитором выступают предприниматели при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования (мебели, легковых и грузовых машин, холодильников и т.п.) и кредитные организации, предоставляющие денежные ссуды населению для приобретения земли и другой недвижимости (квартир, домиков), оплаты дорогостоящего медицинского обслуживания и т.п. За рубежом эта форма кредита получила очень широкое распространение и используется всеми слоями населения через систему кредитных карточек. В России потребительский кредит только начал развиваться в виде кредитования граждан под залог недвижимости или продажи некоторых товаров в рассрочку (например, квартир).

4. Государственный кредит. Отличительная его особенность – участие в кредитных отношениях государства в лице его органов власти различных уровней в качестве кредитора или заемщика. Выступая кредитором, государство через центральный банк или казначейскую систему производит кредитование:

1) приоритетных отраслей, региональных или местных органов, испытывающих необходимость в финансовых ресурсах при невозможности бюджетного финансирования со стороны коммерческих банков из-за факторов конъюнктурного характера;

2) коммерческих банков и других кредитных учреждений в процессе прямой или аукционной продажи кредитных ресурсов на рынке межбанковских кредитов.

В мировой практике государственный кредит используется не только в качестве привлечения финансовых ресурсов, но и как эффективный инструмент централизованного кредитного регулирования.

5. Международный кредит. Это наиболее поздняя форма развития, когда экономические отношения вышли за национальные рамки. Он функционирует на международном уровне, участниками которого могут выступать отдельные юридические лица, правительства соответствующих государств, а также международные финансово-кредитные институты (Международный валютный фонд, Мировой банк, Европейский банк и др.). Этот кредит классифицируется по нескольким базовым признакам:

· по видам – товарные, предоставленные экспортерами при отсрочке платежа за товары или услуги, и валютные в денежной форме;

· по назначению – коммерческие, связанные с внешней торговлей, финансовые – прямые капиталовложения, погашение внешней задолженности, валютные интервенции;

· по валюте займа – в валюте страны-должника, страны-кредитора, третьей страны и в международной счетной денежной единице (СДР, евро);

· по обеспеченности – защищенные (товарными документами, недвижимостью, ценными бумагами и др.) и бланковые – под обязательства должника (соловексель с одной подписью).

Международный кредит играет двоякую роль в экономике страны. Положительную – стимулируя ускорение развития производительных сил, расширение процесса производства, внешнеэкономическую деятельность, и отрицательную – обостряя противоречия рыночной экономики, форсируя перепроизводство товаров, усиливая диспропорции общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья.

Особой формой кредита является ростовщический кредит, имевший в прошлом большое значение наряду с коммерческим кредитом. В настоящее время с расширением кредитной системы он почти исчез с рынка ссудных капиталов. Его отличительными чертами являются:

· сверхвысокие ставки ссудного процента;

· кредиторами выступают физические лица или хозяйствующие субъекты, не имеющие лицензии на коммерческую деятельность;

· криминальные методы взыскания заемных сумм с неплательщика.

В большинстве зарубежных стран ростовщический кредит законодательно запрещен. В России он получил ограниченное распространение.

Виды кредита. Это более детальная характеристика по организационно-экономическим признакам классификации кредита. Единых мировых стандартов видов нет. Каждая страна в зависимости от особенностей кредитных отношений виды кредита устанавливает по-своему.

В России виды кредита зависят от:

1) срока оплаты ссуды (краткосрочные – до шести месяцев, среднесрочные – от шести месяцев до одного года, долгосрочные – свыше одного года);

2) объекта кредитования (приобретение сырья, топлива, материалов в промышленности, приобретение разнообразных товаров в торговле; затрат по растениеводству и животноводству в сельском хозяйстве);

3) отраслевой направленности (в промышленность, строительство, на транспорт, в торговлю и т.д.);

4) обеспеченности (прямые – ссуды выдают под конкретные товарно-материальные ценности; косвенные – предоставляются на покрытие кассового разрыва в платежном обороте; необеспеченные);

5) платности за использование (платные – заемщик платит процент, бесплатные – заемщик лишь возвращает долг без оплаты процента).

Делят кредит на дешевый с низким процентом и дорогой, когда процент достигает высокого уровня.

В мировой практике используются и другие критерии классификации видов кредита, например, кредит для юридических лиц и физических лиц.

Похожие работы

... , соединение частной и общественной собственности. Практически нет ни одного сколько-нибудь существенного момента, в котором не было бы коренных различий между экономикс и политической экономией. Современные дискуссии о предмете экономической теории Экономическая наука, преподававшаяся в период существования Советского Союза Если раньше, до перестройки, в нашей стране не стояло вопроса о том, ...

... тем более естественно, что оба этих крупных раздела экономической теории исследуют свои проблемы на основе знания законов и категорий, являющихся предметом экономической теории. 4. Экономические модели и экономические эксперименты Экономическая категория - это теоретическое выражение существующих производственных отношений, первая ступень проникновения в сущность производственных отношений. ...

... производственных целях. Причину торгового кризиса он видел в сокращении кредита, а средства его преодоления – в увеличении предложения кредита. Историческая школа в Германии Немецкая политэкономия не приняла идеи единства экономической теории для различных стран. Вводится национальная политэкономия. Большое влияние на ее развитие оказали работы Адама Мюллера (1799-1829), разрабатывавшего вопросы ...

... . Сырье - предмет труда на который затрачен человеческий труд. Средства труда - с помощью чего мы производим. Орудия труда - с помощью которых человек непосредственно воздействует на предмет труда. Социально-экономические системы - это способ организации общественного производства. Современные системы: 1.Традиционная экономика - базируется на ручном труде (слаборазвитые страны); 2.Командно- ...

0 комментариев