Безграничность потребностей и ограниченность экономических ресурсов. Границы производственных возможностей. Кривая производственных возможностей

Понятие спроса. Закон спроса. Кривая спроса. Неценовые факторы, влияющие на спрос

Эластичность спроса и предложения. Ее значение для предпринимательской деятельности

Бюджетное ограничение потребителя. Карта кривых безразличия и предельная норма замены. Правило максимизации полезности

Издержки производства в краткосрочном периоде времени. Закон убывающей отдачи

Монополия и монопсония. Антимонопольное законодательство в России

Монополистическая конкуренция и ее основные черты. Дифференциация продукта. Олигополия и ее характерные признаки. Основные модели олигополии

Капитал как фактор производства. Основной и оборотный капитал. Дисконтированная стоимость и оценка будущих доходов фирмы

Макроэкономика и ее цели. Основные субъекты макроэкономики

Совокупный спрос. Кривая совокупного спроса. Неценовые детерминанты совокупного спроса

Макроэкономическое равновесие. Эффект храповика

Экономический рост: сущность, цели и типы

Роль государства в рыночной экономике

Современная бюджетная политика. Бюджет России текущего года

Доходы и их распределение. Кривая Лоренца

Роль международного разделения труда в формировании мировой экономики

Понятие валюты и валютного курса

Теории денег (металлическая, номиналистическая, количественная, марксистская, кейнсианская, монетаристская)

Современное представление о сущности и функциях денег

Понятие денежного оборота: налично-денежный и безналичный денежный оборот. Взаимосвязь между ними

Безналичный денежный оборот в РФ и его организация

Покрытые (депонированные) и непокрытые (гарантированные);

Инфляция: сущность, причины, формы проявления, социально-экономические последствия

Субъект кредитных отношений – это кредитор и заемщик

Роль кредита в современной рыночной экономике. Границы применения кредита на макро- и микроуровне

Особенности современных банковских систем. Основные проблемы банковской системы России и тенденции ее развития

Понятие задач и функций Центрального банка и их развитие в современных условиях

Активные операции коммерческих банков: основные признаки и структура

Сущность и функции финансов. Субъекты и объекты финансовых отношений

Управление финансами и финансовый контроль

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетный процесс в Российской Федерации

Государственный кредит. Классификация займов РФ, займы территорий

Налоговое планирование на предприятии

Формирование финансовых ресурсов предприятия и направления их использования

Роль финансового менеджмента в финансовой деятельности предприятия

Ценная бумага как финансовый актив. Классификация ценных бумаг

Экономическая сущность страхования, его необходимость и функции

Навигация

Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

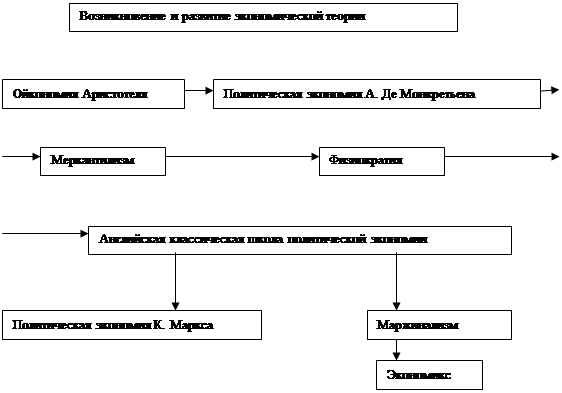

Предмет экономической теории

252470

знаков

4

таблицы

39

изображений

65. Бюджетное устройство Российской Федерации. Основные принципы, элементы бюджетной системы, ее функции

Бюджетная система – главное звено финансовой системы государства. Бюджетная система – это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономические отношениях, государственном устройстве и правовых нормах.

Бюджетная система представляет собой совокупность отношений, возникающих между различными субъектами в процессе: (а) формирования доходов и осуществления расходов бюджетов всех уровней системы и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга; (б) составления и рассмотрения проектов бюджетов системы, их утверждения и исполнения, контроля за их исполнением.

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. Всего в Российской Федерации 89 субъектов, из них: 21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, 10 бюджетов автономных округов, бюджет Еврейской автономной области, городские бюджеты Москвы и Санкт-Петербурга;

3) местные бюджеты.

Принципы функционирования бюджетной системы:

1. Единство бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Разграничение доходов и расходов между уровнями бюджетной системы РФ – это закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти РФ, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством РФ;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ.

5. Сбалансированность бюджета – каждый бюджет должен быть сбалансирован, т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Эффективность и экономность использования бюджетных средств означает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Гласность – это обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; обязательная открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного органа государственной власти, либо между законодательным и исполнительным органами государственной власти.

9. Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета

10. Адресность и целевой характер бюджетных средств – бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

66. Региональные и местные бюджеты: формирование доходов, специфика расходов. Проблемы функционирования территориальных бюджетов в РФ

Региональными бюджетами являются бюджеты национально-государственных и административно-территориальных образований – республик в составе Российской Федерации, краев, областей, автономных образований и городов Москвы и Санкт-Петербурга. В Бюджетном кодексе Российской Федерации бюджеты республик, краев, областей и автономных образований именуются бюджетами субъектов Федерации, а бюджеты муниципальных образований (административных районов, городов, поселков) – местными бюджетами.

Бюджет субъекта Федерации (региональный бюджет) и местный бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций региона и местного самоуправления.

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и регулирующих доходов.

Собственные доходы включают следующие региональные налоги и сборы. К собственным доходам относятся также доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Регулирующие доходы включают отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов Российской Федерации по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Основные направления использования средств региональных бюджетов:

· обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

· обслуживание и погашение государственного долга субъектов Российской Федерации;

· проведение выборов и референдумов субъектов Российской Федерации;

· обеспечение реализации региональных целевых программ;

· формирование государственной собственности субъектов Российской Федерации;

· осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

· содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

· обеспечение деятельности средств массовой информации субъектов Российской Федерации;

· оказание финансовой помощи местным бюджетам;

· обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

· компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов доходы местных бюджетов формируются за счет собственных и регулирующих источников доходов.

Собственные доходы не являются основными источниками формирования местных бюджетов. В состав собственных доходов местных бюджетов входят: местные налоги и сборы, доходы от приватизации (собственности, принадлежащей муниципальным образованиям), средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

В число главных регулирующих доходов местных бюджетов входят отчисления: от налога на добавленную стоимость; от акцизов; от налога на прибыль (доход) предприятий; от подоходного налога с физических лиц.

Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране. Главные стороны деятельности местных органов власти – разработка и осуществление планов экономического и социального развития на подведомственной им территории. Увеличение числа поселений, особенно в новых районах освоения, осуществление мероприятий по развитию жилищно-коммунального хозяйства и улучшению благоустройства населенных мест, влекут расширение расходов местных бюджетов. Возрастание расходов связано с новым строительством и с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения.

В соответствии с Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

· содержание органов местного самоуправления;

· формирование муниципальной собственности и управление ею;

· организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

· содержание муниципальных органов охраны общественного порядка;

· организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

· муниципальное дорожное строительство и содержание дорог местного значения;

· благоустройство и озеленение территорий муниципальных образований;

· организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

· содержание мест захоронения, находящихся в ведении муниципальных органов;

· организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

· обеспечение противопожарной безопасности;

· охрана окружающей природной среды на территориях муниципальных образований;

· реализация целевых программ, принимаемых органами местного самоуправления;

· обслуживание и погашение муниципального долга;

· целевое дотирование населения;

· содержание муниципальных архивов;

· проведение муниципальных выборов и местных референдумов.

Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Это расходы на социально-культурные мероприятия, составляющие более половины всех расходов, и на жилищно-коммунальное хозяйство – примерно треть всех расходов.

Похожие работы

... , соединение частной и общественной собственности. Практически нет ни одного сколько-нибудь существенного момента, в котором не было бы коренных различий между экономикс и политической экономией. Современные дискуссии о предмете экономической теории Экономическая наука, преподававшаяся в период существования Советского Союза Если раньше, до перестройки, в нашей стране не стояло вопроса о том, ...

... тем более естественно, что оба этих крупных раздела экономической теории исследуют свои проблемы на основе знания законов и категорий, являющихся предметом экономической теории. 4. Экономические модели и экономические эксперименты Экономическая категория - это теоретическое выражение существующих производственных отношений, первая ступень проникновения в сущность производственных отношений. ...

... производственных целях. Причину торгового кризиса он видел в сокращении кредита, а средства его преодоления – в увеличении предложения кредита. Историческая школа в Германии Немецкая политэкономия не приняла идеи единства экономической теории для различных стран. Вводится национальная политэкономия. Большое влияние на ее развитие оказали работы Адама Мюллера (1799-1829), разрабатывавшего вопросы ...

... . Сырье - предмет труда на который затрачен человеческий труд. Средства труда - с помощью чего мы производим. Орудия труда - с помощью которых человек непосредственно воздействует на предмет труда. Социально-экономические системы - это способ организации общественного производства. Современные системы: 1.Традиционная экономика - базируется на ручном труде (слаборазвитые страны); 2.Командно- ...

0 комментариев