Анализ основных технико-экономических показателей

Анализ эффективности использования производственных ресурсов

Анализ качества и конкурентоспособности продукции

Анализ внешней конкурентной среды

Анализ себестоимости по статьям калькуляции

Комплексный анализ эффективности производства

Характеристика изделия

После заготовительного производства

Система качества как один из основных факторов увеличения объёмов реализации продукции

Расчет дополнительной прибыли от увеличения объёма реализации продукции

Расчёт дополнительной прибыли от роста цены продукции

Цели и решаемые задачи

Мероприятия по безопасности труда и сохранению работоспособности

Создания рационального освещения

Обеспечение электро- и пожаробезопасности

Суммарная эффективность мероприятий за весь их жизненный цикл

Финансирование внедрения мероприятий и возврата заёмных средств

Навигация

Анализ себестоимости по статьям калькуляции

Пути повышение качества продукции

117528

знаков

63

таблицы

5

изображений

1.6.2 Анализ себестоимости по статьям калькуляции

Проанализируем абсолютное и относительное отклонения по каждой статье и удельный вес каждой статьи в общей себестоимости: цеховой себестоимости, производственной себестоимости и полной себестоимости.

Таблица 1.6 - Анализ себестоимости по статьям калькуляции

| № п/п | Статьи затрат | 2008 год, т.р. | Уд. вес, % | 2009год, т.р. | Уд. вес, % | Отклонения +,- |

| 1. | Сырье и материалы | 561613 | 71 | 894208 | 74,6 | -1 |

| 3. | Топливо и энергия | 52 000 | 6,5 | 75 604 | 6,3 | -0,2 |

| 4. | Фонд заработной платы | 142 300 | 17,9 | 186 000 | 15,5 | -2,4 |

| 7. | Общепроизводственные расходы | 16720 | 2 | 16982 | 1,4 | -0,6 |

| 8. | Общехозяйственные расходы | 11891 | 1,5 | 12128 | 1,0 | -0,5 |

| 9. | Потери от брака | 800 | 0,1 | 790 | 0,1 | - |

| 10. | Прочие расходы | 8 650 | 1 | 11 871 | 1 | 0 |

| Итого производственная себестоимость | 793 974 | 1 294 975 | ||||

| 11. | Коммерческие расходы | 1 149 | 0,1 | 1 436 | 0,1 | 0 |

| Полная себестоимость | 795 123 | 100 | 1 199 019 | 100 | +403 896 |

По результатам анализа себестоимости по статьям калькуляции можно сделать вывод о ее увеличении на 403 896тыс. руб.

Факторами уменьшения себестоимости могут быть:

1. уменьшение выпуска товарной продукции;

2. недостаточное качество закупаемого сырья и материала;

3. повышение цен на топливо;

4. рост инфляции;

5. изменение норм расходов газа, электроэнергии;

В целом наблюдается увеличение постоянных затрат.

1.6.3 Анализ затрат на 1 рубль товарной продукции

Показатель затрат на 1 рубль товарной продукции является обобщающим показателем себестоимости.

Если он больше 1, производство устойчиво, если меньше 1- рентабельно.

Проведем анализ показателя затрат на 1 рубль товарной продукции, который представлен в таблице 1.7.

Таблица 1.7 - Затраты на 1 рубль товарной продукции

| № п/п | Показатель | Базовый период (2008г), П0 | Анализир. период (2009г), П1 | Индекс, I=П1/П0 | Абсол. откл., Па=П1-П0 | Темп прироста, Tпр=( I-1)×100 |

| 1. | Товарная продукция, млн.руб. | 1 002 880 | 1 596 800 | 1,59 | +593 920 | 159 (+59) |

| 2. | Себестоимость продукции, млн.руб. | 795 123 | 1 199 019 | 1,51 | +403 896 | 151 (+51) |

| 3. | Затраты на 1 рубль товарной продукции, коп. | 70 | 70 | 1,00 | 0,00 | 100 (0) |

Производство продукции рентабельно, так как затраты на 1 руб. продукции меньше 1 руб. Проанализировав затраты на 1 руб. товарной продукции можно сделать вывод, что этот показатель не изменился. Это является отрицательным фактором в работе предприятия.

1.7 Анализ прибыли и рентабельности

1.7.1 Анализ показателей прибыли

Прибыль характеризует абсолютный экономический результат и способность предприятия наращивать капитал.

При анализе прибыли предприятия необходимо:

1. Рассчитать показатели прибыли;

2. Провести факторный анализ прибыли от реализации;

3. Проанализировать образование и распределение прибыли.

Прибыль в анализируемом периоде увеличилась на 190 024 тыс.руб. и составляет 397 781тыс.руб. Увеличение прибыли обусловлено увеличением объёма товарной продукции на 593 920 тыс.руб.

Проведем факторный анализ прибыли от реализации и выявим влияние на нее следующих факторов:

1. Изменение объема реализации продукции

ΔП(рп)=П0рп ×(Iрп-1) = + 419 061 тыс.руб.

2. Изменение структуры реализации продукции:

ΔП(стр)= Паналит.рп -П0рп ×Iрп =-140 542 тыс.руб.

3. Изменение производственной себестоимости

ΔП(Спр)= Саналит.пр – С1пр = -138 747 тыс.руб.

4. Изменение коммерческих расходов

ΔП(Скр)= Саналит.кр – С1кр = -154 руб.

5. Изменение цен на продукцию

ΔП(ц)= Р1п -Раналит.п = + 50 406 тыс.руб.

Общее изменение прибыли от реализации:

ΔП= ΔП(рп)+ ΔП(стр)+ ΔП(Спр) + ΔП(Скр) + ΔП(ц) = +190 024тыс.руб.

ΔП = П1 – П0 = +190 024тыс.руб.

Таблица 1.8 - Данные для анализа

| № п/п | Показатель | Базовый период (2008г), П0 | Аналитический период (сопостави-мый), Паналит. | Анализируемый период (2009г), П1 |

| 1. | Производственная себестоимость | 793 974 | 1 156 228 | 1 294 975 |

| 2. | Коммерческие расходы | 1 149 | 1 282 | 1 436 |

| 3. | Полная себестоимость | 795 123 | 1 070 553 | 1 199 019 |

| 4. | Реализованная продукция | 911 002 | 1 189 521 | 1 332 263 |

| 5. | Прибыль от реализации продукции | 207 757 | 355 162 | 397 781 |

Расчет показателя в сопоставимом виде:

Паналит=П1/Iц

Iц – индекс цен в 2009г. Составляет 1,12

Проанализировав прибыли от реализации под влиянием на нее: объема реализации продукции, структуры реализации продукции, производственной себестоимости и цен на продукцию можно сделать следующие выводы:

1. При увеличении объема реализации оказывается положительное влияние на сумму прибыли, так как продажи рентабельной продукции увеличились.

2. Отрицательное влияние на сумму прибыли оказало изменение структуры товарной продукции. Что говорит об уменьшение рентабельных видов продукции в объеме ее реализации.

3. Под влиянием себестоимости продукции сумма прибыли от реализации снизилась на 128 466 тыс.руб.

4. Так как уровень среднереализационных цен в анализируемом периоде вырос, то сумма прибыли увеличилась на 50 406 тыс.руб.

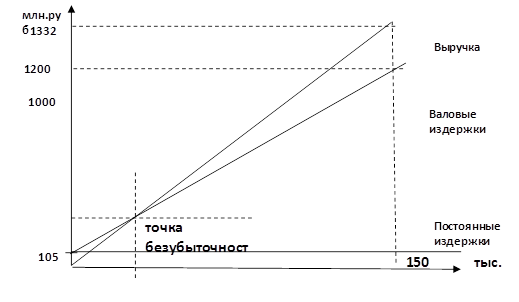

1.8 Анализ безубыточности

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (запас финансовой устойчивости). Расчет безубыточного объема продаж и зоны безопасности предприятия основывается на взаимодействии: затраты – объем продаж – прибыль. Для определения их уровня используем графический и аналитический методы.

Проанализируем точку безубыточности за 2009 год.

Аналитический способ

1. Рассчитаем маржинальный доход:

ДМ = П + Поз,

где ДМ – маржинальный доход; П – прибыль; Поз – постоянные затраты.

ДМ0 = 381 475 тыс.руб. ДМ1 = 583 754 тыс.руб.

2. Рассчитаем точку безубыточного объема продаж в денежном измерении:

Т = В × Поз/ДМ

где Т – точка безубыточного объема продаж;

В – выручка от реализации продукции.

Т0 = 192 507 тыс.руб. Т1 = 238 982 тыс.руб.

3. Рассчитаем точку безубыточного объема продаж в натуральных единицах:

Т = К × Поз/ДМ

где К – количество проданной продукции в натуральных единицах.

Т0 = 21 131 тонн Т1 = 26 907 тонн

4. Рассчитаем запас финансовой устойчивости:

ЗФУ = (В – Т)/В × 100%

ЗФУ0 = 78,86% ЗФУ1 = 82,06%

ЗФУ0 = 718 495 тыс.руб. ЗФУ1 = 1 093281 тыс.руб.

Таблица 1.9 - Данные для построения графика безубыточности.

| Максим.объем продаж, тн | Выручка от продажи, тыс. руб. | Постоянные издержки, тыс.руб. | Переменные издержки, тыс.руб. | Валовые издержки, руб. |

| 150 000 | 1 332 263 | 104 714 | 1172794 | 1 199 019 |

Рис. 1 График безубыточности

1.9 Анализ финансового состояния предприятия

В системе относительных показателей финансовой устойчивости предприятия выделяют ряд коэффициентов, которые следует рассчитывать на начало и конец анализируемого года и рассматривать в динамике.

Для анализа коэффициентов финансовой устойчивости составим таблицу 1.10.

Таблица 1.10 - Коэффициенты финансовой устойчивости

| Показатели | Значение показателя | Изменение | ||

| Рекомен-дуемое | Фактическое | |||

| 2008 | 2009 | |||

| 1. Коэффициент финансирования | ≥1 | 0,085 | 0,112 | 0,027 |

| 2. Коэффициент (автономии) | ≥0,5 | 0,08 | 0,01 | -0,07 |

| 3. Коэффициент финансовой устойчивости | ≥0,8 | 0,19 | 0,12 | -0,07 |

| 4. Коэффициент обеспеченности оборотных активов собственными средствами | ≥0,1 | -0,35 | -0,27 | 0,08 |

| 5. Доля собственного капитала в формировании оборотных активов | 0,12 | 0,14 | 0,02 | |

1.10 Анализ вероятности банкротства предприятия

Рассчитаем далее индекс кредитоспособности (или, иначе, индекс Альтманеа). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов.

K=8.38K1+K2+0.054K3+0.63K4

(здесь К4 – балансовая, а не рыночная стоимость акций.)

Рассчитаем модифицированный индекс Альтмана для предприятия на 2008 год и на 2009 года.

Для 2008 года:

К1 – оборотный капитал/сумма активов = 298766/452308 = 0,66

К2 – нераспределенная прибыль/сумма активов = 33062/452308 = 0,07

К3 – операционная прибыль/сумма активов = 5382/452308 = 0,01

К4 – балансовая стоимость акций/задолженность = 0

K=8.38K1+K2+0.054K3+0.63K4

К = 8,38 * 0,66 + 0,07 + 0,054 * 0,01 = 5,6

Для 2009 года:

К1 – оборотный капитал/сумма активов = 337451/495395 = 0,68

К2 – нераспределенная прибыль/сумма активов = 27578/495395 = 0,06

К3 – операционная прибыль/сумма активов = 17179/495395 = 0,03

К4 – балансовая стоимость акций/задолженность = 0

K=8.38K1+K2+0.054K3+0.63K4

К = 8,38 * 0,68 + 0,06 + 0,054 * 0,03 = 5,76

Таким образом, видим, что и в 2008, и в 2009 году коэффициент Альтмана больше 2,99 , следовательно, предприятие можно считать финансово устойчивым. Причём, в 2009 году коэффициент Альтмана увеличился, что говорит о повышении финансовой устойчивости предприятия и о малой вероятности банкротства.

Похожие работы

... Стандарты являются основным элементом CALS. Стандарты CALS описывают: правила электронного представления данных об изделиях, среде и процессах, правила обмена этими данными. 3. пути повышения качества продукции на чуп «универсал бобруйск» 3.1. Мероприятия по снижению брака на предприятии за счёт модернизации оборудования Из анализа проведённого во 2-й главе выявлены некоторые дефекты ...

... разнообразные рычаги воздействия на субъекты хозяйственной деятельности и целые отрасли и выступает не только в роли координатора развития народного хозяйства, но и партнера в бизнесе. 3.2 Пути повышения качества продукции на ОАО «Нижнекамскшина» Перед шинной промышленностью России стоит нелегкий выбор: полностью прекратить свое существование в ближайшие пять-десять лет или предпринять ...

... только в том случае, если качество продукции растет более быстрыми темпами, чем темпы снижения объема выпуска и реализации продукции. На практике такой подход к определению эффективности производства от улучшения качества не применяется, так как он труднореализуем по многим причинам. Для определения экономической эффективности от улучшения качества продукции необходимо учитывать следующее: 1) ...

... прав потребителей, товаропроизводителей, другими общественными организациями относительно проблем безопасности и качества продукции. Реализация концепции даст возможность создать и постепенно внедрить системы управления и механизмы координации работ по разработке и выполнению программ обеспечения и повышения безопасности, качества и конкурентоспособности продукции, создать условия и механизмы ...

0 комментариев