Анализ основных технико-экономических показателей

Анализ эффективности использования производственных ресурсов

Анализ качества и конкурентоспособности продукции

Анализ внешней конкурентной среды

Анализ себестоимости по статьям калькуляции

Комплексный анализ эффективности производства

Характеристика изделия

После заготовительного производства

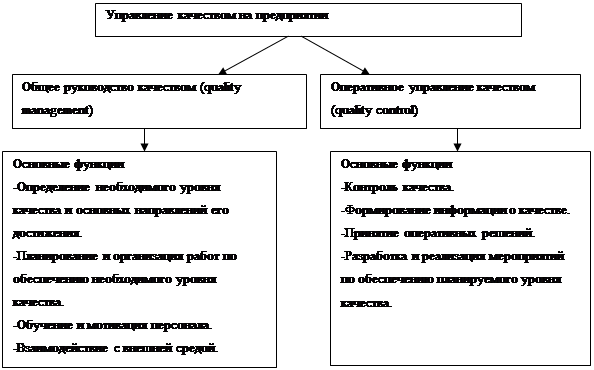

Система качества как один из основных факторов увеличения объёмов реализации продукции

Расчет дополнительной прибыли от увеличения объёма реализации продукции

Расчёт дополнительной прибыли от роста цены продукции

Цели и решаемые задачи

Мероприятия по безопасности труда и сохранению работоспособности

Создания рационального освещения

Обеспечение электро- и пожаробезопасности

Суммарная эффективность мероприятий за весь их жизненный цикл

Финансирование внедрения мероприятий и возврата заёмных средств

Навигация

После заготовительного производства

Пути повышение качества продукции

117528

знаков

63

таблицы

5

изображений

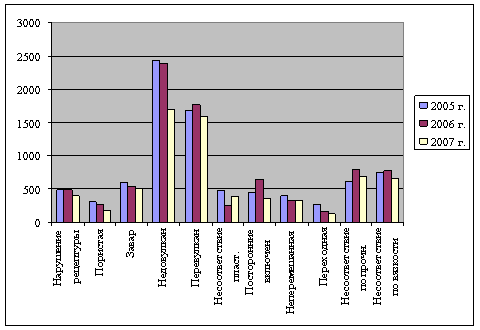

1. После заготовительного производства.

2. После точной механообработки.

Каждая из них имеет свои особенности, которые необходимо знать перед принятием решения о модернизации оборудования.

В первом случае деталь приходит на обработку после заготовительного производства. Припуск на обработку большой, особой точности не требуется, стоимость брака низкая. Количество снимаемого материала велико. Основная характеристика, которую стремятся улучшить – скорость обработки, иными словами – штучное время.

Основные проблемы – обеспечение достаточной жесткости системы робот – инструмент – деталь, быстрый износ инструмента.

Преимущества от внедрения технологии: увеличение производительности участка, повышение качества сварных швов, снижение процента брака, постоянный выпуск продукции без срывов графика.

Преимущества от внедрения технологии: существенное увеличение качества обработки, значительное уменьшение процента брака. Применяются различные методы контроля: машинное зрение, оптические, лазерные, силовые датчики.

Использование технологий автоматической зачистки деталей несомненно оправдано, как экономически, так и для повышения культуры производства. Успешно внедрившие ее предприятия получают значительное конкурентное преимущество, а их клиенты – выигрывают в качестве приобретаемой продукции

Расчёт экономического эффекта

На спроектированном участке по производству сварочной колонны с годовым выпуском 5000 штук организовано прямоточное изготовление на специализированных рабочих местах с применением механизации.

В качестве заготовительного оборудования я выбрал и применил (газорезательная машина «огонек» ШКМ-1(1-6),вертикально-сверлильный станок А125,и гильотинные ножницы Н3223).

Применен более высокопроизводительный способ сварки в смеси активных защитных газов (75%СО2+25%Ар) относительно применяемого на предприятии способа сварки плавящимся электродом. Выбрано и применено сборочное приспособление для сборки колоны.

Успешно выбрано современное сварочное оборудование для механизированной сварки в смеси защитных газов нового поколения сварочный аппарат ПДГО 515 «Урал» с источником питания ВДУ505-1, позволяющие сваривать качественные швы, обеспечивая при этом высокую производительность.

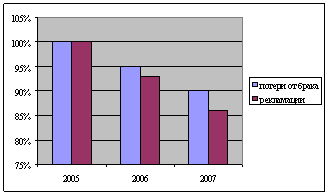

Потери товарной продукции, реализации и чистой продукции из-за брака сократились, что, естественно, является положительной чертой предложенного проекта по снижению процента брака в результате введения нового сварочного оборудования, которое обеспечивает качественно сваренные швы изделия.

Таблица 2.3 - Стоимость оборудования

| Наименование оборудования | Кол-во | Цена за 1 шт. оборудования | стоимость, руб |

| агрегат автоматической зачистки CNC-Flexicut | 1 | 1 572 546 | 1 572 546 |

| Гильотинные ножницы Н 3223 | 1 | 225 000 | 225 000 |

| Газорезательная машина «огонек» ШКМ-1-(6-1) | 1 | 330 725 | 330978 |

| Вертикально-сверлильный станок 2А125 | 1 | 278 967 | 278 967 |

| Полуавтомат | 4 | 72 546 | 288 018 |

| Выпрямитель | 4 | 38 680 | 152 922 |

| Итого: | 2 848 431 |

Таблица 2.4 – Калькуляция себестоимости 1 колонны

| Наименование затрат | Сумма, руб. |

| основные материалы | 12 750 |

| вспомогательные материалы | 2335 |

| Электроэнергия на 1 изделие | 36 |

| Заработная плата на 1 изделие осн. рабочих | 850 |

| Дополнительная заработная плата 20% Зосн.р. | 170 |

| Отчисления от ЗП 26% | 265 |

| Общепроизводственные расходы 100%3осн.р. | 850 |

| Общезаводские расходы 300%3осн.р | 2 550 |

| Итого: I | 18 121 |

| Прочие расходы 1,5%1 | 272 |

| Производственная себестоимость Спр | 18 393 |

| Внепроизводственные расходы 3% Спр | 552 |

| Полная себестоимость Сполн. | 18 945 |

| Накопления (Н) 20%Сполн | 3 790 |

| НДС | 4 092 |

| Оптовая цена | 26 825 |

Методом экспертных оценок определим уменьшения брака от качества швов.

Определим повышение качества продукции от введения автоматизации на операции зачистка .

Повышение качества произведём путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 5 человек. Предлагается 4 варианта повышения качества и снижения брака:

Таблица 2.5.

Варианты снижения брака

| № варианта | Предлагаемый процент увеличения качества продукции |

| 1 | 1 |

| 2 | 2 |

| 3 | 0,8 |

| 4 | 1,5 |

Таблица 2.6.

Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 1 | 2 | 3 | 4 |

| 2 | 2 | 2 | 1 | 3 | 4 |

| 3 | 3 | 1 | 3 | 2 | 4 |

| 4 | 4 | 1 | 2 | 3 | 4 |

| 5 | 5 | 2 | 1 | 4 | 3 |

| 6 |

| 7 | 9 | 15 | 19 |

| 7 | Результирующий ранг | 1 | 2 | 3 | 4 |

| 8 | Средняя сумма рангов | 10 | 10 | 10 | 10 |

| 9 |

| 9 | 1 | 25 | 81 |

Произведем пошаговый расчет для определения наиболее вероятной трудоемкости.

1. Определяем какая наиболее вероятная трудоемкость для выполнения данной операции. Мнение каждого эксперта заносятся в таблицу.

2. Далее считаем сумму рангов по каждому варианту.

3. Наименьшей сумме рангов присваивается 1, далее по возрастающей.

4. Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

(7+9+15+19)/5=10

5. Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

6. Считаем коэффициент конкордации:

![]() ; где

; где

К - количество экспертов;

Н - количество объектов.

C - сумма ![]()

![]() ;

;

Мнение экспертов достаточно согласованно так как ![]()

Наиболее вероятное значение повышения качества продукции – 1%.

При введении нового оборудования качество продукции увеличивается на 1%, процент брака уменьшается

Из аналитической части мы знаем, что увеличение брака снизило качество продукции на 0,8% и, следовательно, ее цену на 3,4%

Ц1 = 26 825 руб.

Поскольку качество увеличилось, увеличилась и цена

Ц2 = 26 825*1,034 = 27 737 руб.

Ц1,2 соответственно цена изделия до и после изменения качества;

К1 – количество произведенной продукции повышенного качества;

![]() = (27 737 – 26 825)х5000х0,976 = 4 450 560 руб. – на столько изменилась товарная продукции из-за уменьшения процента брака.

= (27 737 – 26 825)х5000х0,976 = 4 450 560 руб. – на столько изменилась товарная продукции из-за уменьшения процента брака.

Именно такую сумму и будет составлять дополнительная прибыль предприятия из-за уменьшения процента брака.

Таким образом, дополнительная чистая прибыль составит 4 451 тыс.руб.

Таблица2.7. Затраты на проведение мероприятия по модернизации оборудования

| наименование | Кол-во | Стоимость , руб. |

| 1. оборудование | см. таб. 2.3. | 2 848 431 |

| 2. строительно-монтажные работы | - | 500 000 |

| Итого | 3 348 431 |

Исходя из этих соображений и рассчитываем экономический эффект от введения нового оборудования.

Инвестиции на данный проект составят 3 348 431руб.

Дополнительная прибыль от повышения качества продукции составит

Ээ1 = 4 451 тыс. руб.

Таблица 2.8.

Сравнительная характеристика тех. процессов

| показатель | существующий | предложенный | эффект от мероприятия |

| процент брака | 3,4% | 2,4%. | 1% |

| Товарная продукция, руб. | 130 910 880 | 135 356 560 | 4 445 680. |

| цена , руб. | 26 826 | 27 737 | 911 |

| итого экономия, тыс. руб. | 4 451 тыс.руб. |

Таблица 2.9 – Эффект в первый год предложенного мероприятия.

| № п/п | Статьи чистого дохода | Результат |

| 1 | Рост прибыли от реализации продукции | 4 451 тыс.руб. |

| 2 | Увеличение амортизации | 407,143 тыс.руб. |

| 3 | Увеличение налога на прибыль | 1067,04 тыс. руб. |

| 4 | Увеличение налога на имущество | 62,7 тыс. руб. |

| 5 | Уплата процентов за кредит | ------------------------ |

| Итого | 3723,403 тыс. руб. |

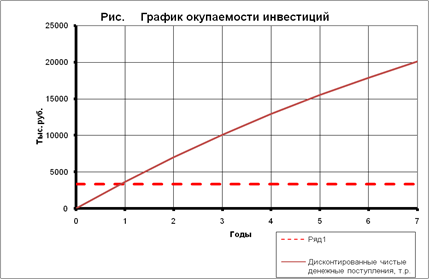

Рассчитаем чистые денежные поступления на протяжении всего жизненного цикла мероприятия (берём 7 лет)

| Мероприятия предусматривают закупку нового оборудования стоимостью | 3 350 | тыс. р. |

| Срок службы этого оборудования | 7 | года |

| Ликвидационная стоимость | 0 | тыс. р. |

| Норма дисконта | 9% |

| Годовая амортизация оборудовния | 478,571 | тыс. р. | |||||

| Остаточная стоимость оборудования по годам, тыс.р. | |||||||

| 3350 | 2871,43 | 2392,86 | 1914,29 | 1435,72 | 957,145 | 478,574 | |

| Расчет чистых денежных поступлений | |||||||

| Табл. 1 | |||||||

| Показатель | Годы | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Дополнительная прибыль от реализации, тыс.р. | 4 451 | 4 451 | 4 451 | 4 451 | 4 451 | 4 451 | 4 451 |

| Налог на прибыль тыс.р. | 890,2 | 890,2 | 890,2 | 890,2 | 890,2 | 890,2 | 890,2 |

| Дополнительная чистая прибыль, тыс.р. | 3560,8 | 3560,8 | 3560,8 | 3560,8 | 3560,8 | 3560,8 | 3560,8 |

| Налог на имущество, тыс.р. | 73,7 | 63,1714 | 52,6429 | 42,1143 | 31,5858 | 21,0572 | 10,5286 |

| Амортизация, тыс.р. | 478,571 | 478,571 | 478,571 | 478,571 | 478,571 | 478,571 | 478,571 |

| Чистые денежные поступления, тыс.р. | 3965,671 | 3976,2 | 3986,73 | 3997,26 | 4007,79 | 4018,31 | 4028,84 |

| Табл. 2 | ||||||||

| Расчет экономического эффекта проектных предложений | ||||||||

| Показатель | Годы | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Процент | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% |

| Чистые денежные поступления, т.р. | 0 | 3965,67 | 3976,2 | 3986,73 | 3997,26 | 4007,79 | 4018,31 | 4028,84 |

| Дисконтированные чистые денежные поступления, т.р. | 0 | 3638,23 | 3346,69 | 3078,49 | 2831,76 | 2604,79 | 2395,99 | 2203,92 |

| Инвестиции, т.р. | 3 350 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 3638,23 | 6984,92 | 10063,4 | 12895,2 | 15499,9 | 17895,9 | 20099,9 |

| Сумма дисконтированных инвестиций, т.р. | 3350 | 3350 | 3350 | 3350 | 3350 | 3350 | 3350 | 3350 |

| ЧДД, т.р. | -3350 | 288,23 | 3634,92 | 6713,4 | 9545,16 | 12149,9 | 14545,9 | 16749,9 |

| ИД | 0 | 1,09 | 2,09 | 3 | 3,85 | 4,63 | 5,34 | 6 |

| Чистый дисконтированный доход, т.р. - | 16749,85 | |||||||

| Индекс доходности - | 3,85 | |||||||

| Срок окупаемости, лет - | 0,92 |

Рис. 2.3. График окупаемости инвестиций.

Таким образом, за весь жизненный цикл проекта мы получим чистый дисконтированный доход в размере 16,75 млн.руб., индекс доходности проекта 3,85, срок окупаемости 0,92 года.

Раздел 3. Организационно-экономическая часть

Похожие работы

... Стандарты являются основным элементом CALS. Стандарты CALS описывают: правила электронного представления данных об изделиях, среде и процессах, правила обмена этими данными. 3. пути повышения качества продукции на чуп «универсал бобруйск» 3.1. Мероприятия по снижению брака на предприятии за счёт модернизации оборудования Из анализа проведённого во 2-й главе выявлены некоторые дефекты ...

... разнообразные рычаги воздействия на субъекты хозяйственной деятельности и целые отрасли и выступает не только в роли координатора развития народного хозяйства, но и партнера в бизнесе. 3.2 Пути повышения качества продукции на ОАО «Нижнекамскшина» Перед шинной промышленностью России стоит нелегкий выбор: полностью прекратить свое существование в ближайшие пять-десять лет или предпринять ...

... только в том случае, если качество продукции растет более быстрыми темпами, чем темпы снижения объема выпуска и реализации продукции. На практике такой подход к определению эффективности производства от улучшения качества не применяется, так как он труднореализуем по многим причинам. Для определения экономической эффективности от улучшения качества продукции необходимо учитывать следующее: 1) ...

... прав потребителей, товаропроизводителей, другими общественными организациями относительно проблем безопасности и качества продукции. Реализация концепции даст возможность создать и постепенно внедрить системы управления и механизмы координации работ по разработке и выполнению программ обеспечения и повышения безопасности, качества и конкурентоспособности продукции, создать условия и механизмы ...

0 комментариев