Анализ развития инвестиционной сферы и инвестиционного климата в пищевой промышленности РФ

Экономическое содержание и классификация инвестиций

Методологические подходы к анализу и классификации проектов

Специфичность организации и координации проекта

Идентификация рисков проекта в системе риск-менеджмента

Качественная оценка рисков

Стадия проявления;

Методологические основы комплексного анализа рисков экономического окружения инвестиционных проектов

Методические аспекты построения аналитической системы идентификации рыночной ситуации

Взвешенная (Weighted) скользящая средняя

Изменение размеров и/или условий предоставления займов;

Хеджирование;

Критерии принятия решений о реализации защитных мероприятий и оценка эффективности риск-менеджмента

Эффективный риск-менеджмент базируется на применении аналитических процедур, обеспечивающих высокую степень достоверности прогнозов

Навигация

Анализ развития инвестиционной сферы и инвестиционного климата в пищевой промышленности РФ

Управление рисками инвестиционных проектов в пищевой промышленности

285356

знаков

25

таблиц

27

изображений

1.1 Анализ развития инвестиционной сферы и инвестиционного климата в пищевой промышленности РФ

В последние годы наметились положительные тенденции развития российской экономики. За период с 1999 по 2001 гг. валовой внутренний продукт увеличился на одну пятую (для сравнения: по данным Международного валютного фонда [130], мировой объем ВВП за 1999-2001 гг. возрос на 11%, в т.ч. в странах с развитой экономикой – на 9%). Промышленное производство увеличилось на треть, выйдя на уровень 1994 года, продукция машиностроения – в полтора раза [69]. Динамика основных макроэкономических показателей представлена на таблице 1.1.1 [69, 124, 125].

Таблица 1.1.1

Макроэкономические индикаторы развития России (темпы прироста, %)

| 1999 | 2000 | 2001 (оценка) | |

| Валовой внутренний продукт | 5,4 | 8,3 | 5,5 |

| Продукция промышленности | 11,0 | 11,9 | 5,8 |

| топливно-энергетические отрасли | 1,1 | 3,9 | 3,9 |

| сырьевые отрасли | 15,7 | 14,4 | 3,1 |

| машиностроение | 17,2 | 20,0 | 8,0 |

| потребительские отрасли | 4,4 | 15,1 | 6,8 |

| продукция сельского хозяйства | 4,1 | 7,0 | 7,0 |

| реальные располагаемые денежные доходы населения | -14,2 | 9,3 | 6,5 |

| оборот розничной торговли | -7,7 | 8,7 | 10,0 |

| инвестиции в основной капитал | 5,3 | 17,4 | 8,0 |

Положительные сдвиги отмечаются и в сфере государственных финансов. По предварительной оценке Министерства Финансов РФ, доходы федерального бюджета за январь-сентябрь 2001 г. составили 1108.4 млрд. руб., или 16.8% ВВП (январь-сентябрь 2000 г. – 15.3% ВВП). Профицит федерального бюджета за тот же период, по предварительной оценке, составил 179,1 млрд. руб., или 2,7% ВВП [65]. При этом крайне важной тенденцией является рост доли расходов на промышленность, энергетику, строительство, сельское хозяйство, транспорт и связь в общей структуре расходов федерального бюджета. В январе-августе 2001 года она составила 6,3% расходов федерального бюджета по сравнению с 3,2% и 3,5% за соответствующие периоды 1999 и 2000 гг.

Отмеченные положительные сдвиги подтверждаются и другими исследованиями. Анализ двухсот крупнейших предприятий России, проведенный специалистами рейтингового агентства Эксперт-РА [126], показал, что в 2000 г. по сравнению с 1999 г. их суммарная капитализация выросла более чем вдвое (с 30 до 64,4 млрд. долларов США). Одновременно упала концентрация российского бизнеса. Так, на долю первых 10% крупнейших компаний в 2000 г. пришлось менее 72% общей реализации, что ниже аналогичного показателя 1999 г.

Основными причинами оживления экономической конъюнктуры и положительной динамики макроэкономических показателей являются:

1. Импортозамещение, вызванное девальвацией рубля после августа 1998 года и ослаблением затратообразующих факторов (снижением относительных цен на продукцию естественных монополий и др.).

2. Увеличение реальных располагаемых расходов населения, составивший за 2001 год 5,9% [69].

3. Рост потребления и инвестиционной активности. По различным данным, рост объема инвестиций за 9 месяцев 2001 года составил 7,5-7,8% [10, 65].

4. Наличие свободных промышленных мощностей. Уровень их использования (без учета добывающих отраслей) вырос с 39% в 1997-1998 гг. до 44% и 50% в 1999 и 2000 гг. соответственно [69].

5. Рост доходов предприятий. Если в 1998 году промышленность в целом была убыточна, то уже в первом квартале 1999 года норма прибыли составила 11-13%, а во втором квартале – 14-18% [69]. По данным Министерства Финансов РФ, в январе - августе 2001 года сальдированный финансовый результат предприятий и организаций в целом составил +752,9 млрд. рублей, в том числе по промышленности - +407,0 млрд. рублей [65].

Одной из важнейших причин роста российской экономики стал рост инвестиционной активности [29]. По некоторым оценкам, вклад внутренних факторов (потребления и инвестиций) в расширение конечного спроса на товары, обусловившего подъем производства, вырос с 46% в период с декабря 1999 по август 2000 года до 69% в феврале – августе 2001 года [69].

За январь – август 2001 года объем инвестиций за счет всех источников финансирования составил 872,7 млрд. руб., что на 7,5% больше, чем в соответствующем периоде 2000 года, в том числе в августе – 153,3 млрд. руб., или 108,4% по отношению к соответствующему периоду прошлого года [10]. Сложившаяся структура инвестиций проиллюстрирована таблицей 1.1.2 [10].

Из таблицы 1.1.2 видно, что в I полугодии 2001 года набольшая доля инвестиций приходилась на электроэнергетику, нефтедобывающую, газовую, пищевую промышленность и цветную металлургию. При этом в I квартале 2000 года доля инвестиций в пищевую промышленность уступала только нефтедобывающей промышленности и электроэнергетике.

Значительный интерес представляет анализ инвестиций в основной капитал по источникам финансирования. Соответствующие данные представлены на таблице 1.1.3 [59, 60, 93, 94, 95, 96, 97, 116].

Из таблицы 1.1.2 видно, что в 1999-2001гг. в структуре источников инвестиций доля привлеченных средств возросла с 40,3% до 50,4%. Ее динамика проиллюстрирована графиком 1.1.1.

График 1.1.1. Динамика доли привлеченных средств в структуре источников инвестиций (%)

Таблица 1.1.2

Структура инвестиций в основной капитал по отраслям промышленности (без субъектов малого предпринимательства)

| I полугодие 2001 г. (в % к итогу) | I полугодие 2000 г. (в % к итогу) | |

| Промышленность | 45,1 | 46,0 |

| из нее: | ||

| электроэнергетика | 4,1 | 4,9 |

| топливная | 24,2 | 22,3 |

| из нее: | ||

| нефтедобывающая | 15,5 | 15,5 |

| нефтеперерабатывающая | 2,3 | 1,4 |

| газовая | 5,2 | 4,2 |

| угольная | 1,0 | 1,1 |

| Черная металлургия | 2,5 | 2,2 |

| Цветная металлургия | 3,3 | 3,3 |

| Химическая и нефтехимическая | 1,9 | 1,9 |

| Машиностроение и металлообработка | 2,9 | 3,8 |

| Лесная, деревообрабатывающая и целлюлозно-бумажная | 1,2 | 1,9 |

| Промышленность строительных материалов | 0,6 | 0,6 |

| Стекольная и фарфоро-фаянсовая | 0,2 | 0,2 |

| Легкая | 0,2 | 0,1 |

| Пищевая | 3,3 | 4,2 |

| Мукомольно-крупяная и комбикормовая | 0,2 | 0,2 |

| Медицинская | 0,2 | 0,2 |

| Полиграфическая | 0,2 | 0,1 |

Таблица 1.1.3

Инвестиции в основной капитал по источникам финансирования (в % к итогу)

Таким образом, предприятия смогли расширить спектр источников финансирования капитальных вложений, что крайне важно для дальнейшего экономического развития.

Другим важным обстоятельством является значительная доля бюджетных средств в структуре финансирования инвестиций (см. диаграмму 1.1.1).

Диаграмма 1.1.1

|

Структура источников финансирования инвестиций в основной капитал на 01.04.2001г. (в % к итогу)

За период с 1999 по 2001гг. удельный вес бюджетных средств вырос с 34,8 до 37,3% при среднем уровне 32,5%. Таким образом, государственная поддержка инвестиционного процесса явилась одним из важнейших факторов экономического роста.

Вместе с тем, положительная динамика, наметившаяся в 1999 – 2001гг., наблюдается на фоне длительного спада в предшествующие годы. Так, в 1995 – 1997 гг. доля ресурсов национальных сбережений, используемых на цели инвестирования в основной капитал, снизилась до 68 – 75% [111], что значительно ниже уровня экономически развитых стран.

Развитие инвестиционного кризиса в предшествующие годы привело к снижению уровня валового накопления в ВВП, сопровождавшемуся оттоком капитала из страны [123]. Согласно официальным статистическим данным, к 1998 г. доля валового накопления основного капитала в ВВП снизилась с 28,7% (в докризисный период) до 18,6%.

За 1990 – 1997 гг. более чем в 2 раза сократилась доля инвестиций в ВВП (с 16,8 до 6,8%). В динамично развивающихся странах данный показатель достигает 40% [32]. В кризисном 1998 году общий объем инвестиций в основной капитал снизился по сравнению с 1997 годом на 12,4% (по крупным и средним предприятиям и организациям) [42].

Негативное влияние на инвестиционные ресурсы в российской экономике оказала мобилизация значительной части сбережений государственными заимствованиями для финансирования дефицита бюджета. В 1995 г. объемы первичного размещения ГКО и ОФЗ составили 8,9% ВВП страны, в 1996 г. – 18,2%, в 1997 г. – 17,4%. При этом в 1996 – 1997 гг. вложения в государственные долговые обязательства обеспечивали инвесторам номинальную доходность на уровне 100 – 180% годовых, что соответствует реальной доходности 60 – 80% в год. Такая доходность существенно превышала прибыльность производства в реальном секторе экономики. Так, в пищевой промышленности рентабельность продукции снизилась в 1995 – 1997 гг. с 16,3% до 7,7%, а рентабельность активов – с 13,2% до 3,9% [111]. В этих условиях инвестирование в производственные проекты в сравнении с инвестированием в финансовые активы представлялось нецелесообразным.

Итогом жесткой денежной политики явилось ухудшение ликвидности и финансового положения реального сектора экономики, рост масштабов убытков и числа убыточных предприятий, в том числе и в АПК.

По данным Госкомстата РФ, убыток предприятий и организаций пищевой промышленности по состоянию на 1 декабря 1998 г. составил 566 млн. рублей против прибыли в 8877 млн. рублей в 1997 г., 9925 млн. рублей в 1996 г. и 14812 млн. рублей в 1995 г. Ухудшение финансовых результатов деятельности было зафиксировано практически во всех сегментах пищевой промышленности (за исключением маслосыродельной и молочной промышленности). Количество убыточных предприятий и организаций пищевой промышленности увеличилось с 35,7% от общего количества в 1996 г. до 41,6% в 1997 г. и 43,6% по состоянию на 1 декабря 1998 г. По отдельным сегментам этот показатель на 1 декабря 1998 г. составил:

| Сахарная промышленность | 48,0% |

| Кондитерская промышленность | 46,7% |

| Винодельческая промышленность | 46,0% |

| Плодоовощная промышленность | 65,5% |

| Мясная промышленность | 61,4% |

| Рыбная промышленность | 66,7% |

Доля убыточных предприятий мукомольно-крупяной и комбикормовой отраслей в общем их количестве на 01.12.99г. составила 31,4% [101].

Ограниченными в этот период оказались и возможности инвестиционного финансирования за счет амортизации. Ресурсы начисляемой амортизации из-за неплатежей были жестко «связаны» оборотом огромной дебиторской задолженности и их вынужденным использованием на финансирование оборотного капитала и текущих (неинвестиционных) потребностей действующего производства.

Ограниченными для инвестиций предприятий являлись и ресурсы кредитного рынка. В силу дороговизны кредитов они в подавляющей части были недоступны для предприятий, а из-за высоких рисков долгосрочного вложения средств в производство банки практически не кредитовали инвестиционные проекты реального сектора. Так, в 1997 году активы Сбербанка России, аккумулирующего основную долю вкладов населения, на 60% состояли из вложений в государственные ценные бумаги, а доля кредитов экономике равнялась лишь 18% [30].

Низкий уровень инвестиционной активности и постоянное недофинансирование реального сектора экономики привели к накоплению в действующем производстве значительной массы морально и физически изношенного капитала, ухудшению воспроизводственных параметров основных фондов и производственных мощностей (см. таблицу 1.1.4) [124, 125].

Таблица 1.1.4

Состояние основных фондов в российской экономике

| 1996 | 1997 | 1998 | 1999 | |

| Износ основных фондов в % от общей стоимости основных фондов на конец года | 40,9 | 51,5 | 53,6 | 55,6 |

| Коэффициент обновления ввод в действие основных фондов в % от общей стоимости основных фондов на конец года, в сопоставимых ценах | 1,2 | 1,0 | 0,9 | 1,0 |

| Коэффициент выбытия ликвидация основных фондов в % от общей стоимости основных фондов на конец года, в сопоставимых ценах | 1,1 | 1,5 | 1,5 | 1,5 |

Как видно из таблицы 1.1.4, критическое состояние производственного аппарата и его интенсивное старение привели к ускоренному выбытию основного капитала производственного сектора. Коэффициент обновления основного капитала в промышленности снизился с 7,5% в 1985 г. и 6,0% в 1990 г. до 1,0% в 1999 г. [111, 124, 125]. При этом в 1999 году доля производственного оборудования в возрасте свыше 15 лет составила 46% [31]. Инвестиционная активность в большинстве отраслей снизилась до уровня, не обеспечивающего даже простое воспроизводство основного капитала.

Аналогичная ситуация сложилась и в агропромышленном комплексе РФ.

По данным Минсельхоза РФ, в 1997 г. обеспеченность хозяйств основными видами техники от нормативной составила: по тракторам – 56%, зерноуборочным и кормоуборочным комбайнам – соответственно 61% и 66,5%. При этом практически половина машинотракторного парка выработала свой срок службы и требовала значительных затрат на поддержание его в работоспособном состоянии.

В 1998 году в сравнении с 1997 годом закупки техники сократились на 70%; в сравнении же с 1992 годом приобретение тракторов уменьшилось в 10, а зерноуборочных комбайнов – в 25 раз [22].

По итогам 1997 г. в 22 регионах России снизилось по сравнению с предыдущим годом производство зерна при сокращении посевной площади сельскохозяйственных культур во всех категориях хозяйств.

Несмотря на тяжелое финансовое положение агропромышленного комплекса, бюджетное финансирование являлось неудовлетворительным. Так, в 1997 г. предприятиям и организациям Минсельхоза РФ из федерального бюджета по статье «Сельскохозяйственное производство» было выделено 6,9 трлн. Рублей, или 52% от годового лимита (без учета секвестра). Особенно большая задолженность федерального бюджета сложилась по финансированию дотаций, компенсаций и лизинговых операций. Так, в 1997 г. целевые дотации и субсидии были профинансированы на 24%, а лизинговый фонд сформирован лишь на 30%.

Ухудшение финансового состояния предприятий и организаций АПК, снижение государственной поддержки и другие негативные факторы парализовали инвестиционную деятельность в аграрной сфере, в результате чего резко снизились объемы строительства и ввода в действие производственных мощностей и объектов социальной инфраструктуры.

По оценке Минсельхоза РФ, общий объем инвестиций в АПК за счет всех источников финансирования сократился в 1997 г. по сравнению с 1991 г. в 17 раз (по Российской Федерации в целом – только в 4 раза). Удельный вес АПК в общем объеме инвестиций РФ за этот период снизился с 31 до 7%.

Отмеченные тенденции и процессы, свойственные экономике России в целом и АПК в частности, нашли свое отражение и в пищевых отраслях, являющихся одним из главных звеньев в структуре АПК России [87].

К 1998 году 70% оборудования, производимого для мясной промышленности, устарело и подлежало замене. Почти 1000 предприятий молочной промышленности были размещены в зданиях с износом более 70%. В среднем по 95 российским сахарным заводам износ основных фондов составил 50% при сроке эксплуатации многих зданий и сооружений 80-100 лет [45, 110].

До 1999 года наблюдалось падение производства практически всех основных видов продовольствия (см. таблицу 1.1.5) [79, 80].

В целом индекс производства пищевой промышленности снизился с 76,0 в 1992 году до 49,0 в 1998 году (1990 год принят за 100,0) [84]. Как следствие, к 1999 году самообеспеченность России продовольствием составила примерно 65-70%, а 30-35% продукции на продовольственном рынке были импортными [12]. По отдельным продуктам питания (например, по сахару, растительному маслу, рыбе и рыбопродуктам) доля импорта в общем объеме потребления превысила 40% [112].

Анализ рассмотренных выше тенденций показывает, что к августу 1998 года российская промышленность в целом и пищевой подкомплекс АПК в частности находились в состоянии глубокого системного кризиса. Особенно острой являлась проблема нехватки инвестиций.

После финансового кризиса августа 1998 г. в пищевой промышленности наметились позитивные сдвиги. Многократная девальвация рубля резко снизила эффективность импорта продуктов питания и стимулировала насыщение потребительского спроса за счет импортозамещения (в 1999 году объем импорта продовольствия снизился на

Таблица 1.1.5

Производство основных видов продукции пищевой промышленности

|

| 1990г. | 1991г. | 1992г. | 1993г. | 1994г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. |

| Мясо, тыс. т. | 6496 | 5700 | 4686 | 3970 | 3224 | 2370 | 1905 | 1510 | 1315 | 1113 | 1150 |

| Колбасные изделия, тыс. т. | 2256 | 2077 | 1547 | 1493 | 1545 | 1293 | 1296 | 1146 | 1113 | 948 | 1058 |

| Масло животное, тыс. т. | 833 | 729 | 761 | 732 | 488 | 421 | 323 | 292 | 276 | 262 | 265 |

| Цельномолочная продукция, тыс. т. | 20800 | 18600 | 9800 | 8400 | 7200 | 5500 | 5305 | 5198 | 5574 | 5700 | 6000 |

| Сыр жирный, тыс. т. | 458 | 394 | 299 | 312 | 285 | 218 | 193 | 174 | 185 | 185 | 210 |

| Сахар-песок, всего, тыс. т. | 3758 | 3425 | 3923 | 3918 | 2736 | 3146 | 3285 | 3778 | 4812 | 6808 | 5550 |

| Сахар-песок из сахарной свеклы, тыс. т. | 2630 | 2052 | 2248 | 2497 | 1655 | 2064 | 1711 | 1337 | 1274 | 1520 | 1450 |

| Кондитерские изделия, тыс. т. | 2869 | 2641 | 1825 | 1746 | 1497 | 1339 | 1262 | 1370 | 1403,5 | 1508 | 1580 |

| Папиросы и сигареты, млрд. ед. | 150,5 | 144,4 | 148,5 | 146,9 | 136,4 | 140 | 137 | 176,1 | 211 | 270 | 285 |

| Пищевые концентраты, тыс. т. | 226 | 201 | 142 | 85 | 48 | 34 | 26,2 | 24,7 | 46,6 | 36,2 | 34,1 |

| Пиво, млн. дал | 336 | 333 | 279 | 247 | 194 | 177 | 208 | 252,5 | 335 | 446 | 547 |

| Безалкогольные напитки, млн. дал | 288 | 228 | 79 | 77 | 65 | 80 | 154,4 | 116,2 | 215 | 189 | 219 |

| Минеральные воды, млн. полулитров | 884 | 752 | 432 | 308 | 398 | 538 | 606 | 821 | 1019 | 1377 | 1867,2 |

| Масло растительное, всего, тыс. т. | 1159 | 1165 | 994 | 1127 | 909 | 773 | 880 | 687 | 782 | 881 | 1200 |

| Маргариновая продукция, тыс. т. | 808 | 627 | 560 | 429 | 277 | 198 | 200 | 222 | 238,7 | 379 | 400 |

| Мыло хозяйственное, тыс. т. | 326 | 259 | 226 | 174 | 116 | 99 | 88 | 80 | 50 | 73 | 80 |

| Мыло туалетное, тыс. т. | 190 | 151 | 114 | 82 | 56 | 61 | 51 | 52,8 | 51 | 91 | 100 |

| Спирт-сырец из пищевого сырья, млн. дал | 76 | 73 | 75 | 86 | 69 | 74 | 46 | 53 | 48 | 63 | 62 |

| Водка и ликеро-водочные изделия, млн. дал | 138 | 154 | 152 | 157 | 123 | 121 | 71 | 82,2 | 87 | 134 | 117 |

| Вино виноградное, млн. дал | 76 | 65 | 40 | 25 | 17 | 12 | 11 | 11,8 | 13 | 18,3 | 23,5 |

| Шампанское, млн. дал | 8,3 | 7,4 | 7,6 | 8,6 | 8,5 | 8,2 | 9,2 | 9,7 | 9,2 | 7,3 | 7 |

| Коньяк, млн. дал. | 5,9 | 3,7 | 1,8 | 1,7 | 1,2 | 1,2 | 0,6 | 0,9 | 1,1 | 1,4 | 1,75 |

| Плодоовощные консервы, муб | 4449 | 3821 | 2950 | 2500 | 1031 | 785 | 798 | 896 | 938 | 965 | 1457 |

| Продукты из картофеля, тыс. т. | 26,9 | 24,3 | 13 | 8,8 | 6,5 | 5,3 | 4,1 | 5,1 | 5,5 | 5,7 | 8,2 |

| Макаронные изделия, тыс. т. | 1038 | 1115 | 1102 | 836 | 680 | 603 | 444 | 454 | 554 | 706 | 680 |

| Мука, млн. т. | 20,7 | 20,5 | 20,4 | 18,2 | 16 | 14 | 11,8 | 12,2 | 12,04 | 12,7 | 12,5 |

| Крупа, тыс. т. | 2854 | 2700 | 2000 | 1900 | 1600 | 1400 | 988 | 992 | 1089 | 900 | 900 |

| Хлебобулочные изделия, млн. т. | 18,2 | 18,8 | 16,8 | 15 | 12 | 11,1 | 9,8 | 8,8 | 8,34 | 9,05 | 8,8 |

19% [78]). Кроме того, дестабилизация финансовых рынков (прежде всего рынка государственных долговых обязательств) привела к значительному повышению привлекательности инвестиций в производство.

В январе-ноябре 1999г. был зафиксирован рост промышленного производства в пищевой промышленности на 10,1% по отношению к аналогичному периоду 1998 г. [16]. По итогам 1999 года прирост производства составил 107,5% к 1998 году [33].

В 2000 году рост физического объема производства продукции продолжился и составил по пищевой и перерабатывающей промышленности в целом 7,1% [63]. При этом по отдельным позициям было зафиксировано еще более существенное увеличение производства. Так, по сравнению с 1999 годом рост производства масла растительного составил 53,6%, сыра жирного – 15,2%, молочных консервов – 15,2%, пива – 22,6% [28, 79].

Двадцать предприятий пищевой промышленности вошли в рейтинг 200 крупнейших компаний России по объему реализации продукции в 2000 г. [126], в том числе кондитерский концерн «Бабаевский», кондитерское объединение «Россия», Лианозовский молочный комбинат, пивоваренная компания «Балтика» и др. Из этих двадцати компаний две («Красный Октябрь» и «Петмол») вошли в рейтинг 200 крупнейших компаний по рыночной капитализации (71 и 109 места соответственно). При этом в 1999 г. одна из компаний (Царицынский молочный комбинат) входила в число 10 компаний-лидеров по темпам роста. Наконец, в 2002 году компания «Вимм-Билль-Дан – продукты питания» разместила свои ценные бумаги (американские депозитарные акции – ADS) на Нью-Йоркской фондовой бирже [50].

Ряд отраслей пищевой промышленности продемонстрировал темпы роста, превышающие средние для экономики России показатели. Так, по данным Госкомстата РФ, в январе-сентябре 2000 г. выпуск пива увеличился на 21,4% по сравнению с аналогичным периодом 1999 г. и составил 427,4 млн. дал (притом, что, по оценкам Минэкономразвития РФ, физический объем ВВП России увеличился за тот же период на 7,3%, а объем промышленной продукции вырос на 9,7%).

Ряд предприятий отрасли провел полную реконструкцию производства. Наиболее заметные темпы роста продемонстрировали компания «Балтика» с дочерними предприятиями, комбинат «Очаково», заводы международной компании Sun Interbrew, «Красный Восток» и некоторые другие.

Крайне высокие темпы роста были отмечены в производстве йогуртов. Объемы продаж йогурта за первые 6 месяцев 2000 г. увеличились на 33% [62]. Быстрый рост потребления данного продукта в России обусловил заметный приток инвестиций в отрасль. В 2000 г. были реализованы проекты по строительству заводов соответствующего профиля такими признанными лидерами европейского рынка, как немецкая компания Ehrmann (завод в г. Раменское), голландская компания Campina (завод в г. Ступино) и французская компания Danone (завод в Чеховском районе Московской области). При этом данные компании параллельно осуществляют инвестиции в сельскохозяйственное производство с целью стабилизации поставок молока. Так, только Ehrmann к 2001 г. осуществил инвестиции в сельскохозяйственное производство в размере 20 млн. долларов США [62]. Аналогичные по размеру инвестиции на эти цели планирует произвести компания «Вимм-Билль-Данн».

Приведенные примеры инвестирования в смежные отрасли являются отражением наметившейся тенденции глобализации и межотраслевой интеграции бизнеса. Моноотраслевые предприятия все чаще становятся объектами поглощения со стороны крупных (в том числе транснациональных) корпораций. Так, в последнее время заметно увеличился объем инвестиций нефтяной компании «ЛУКойл» в сельское хозяйство, осуществляемых путем приобретения его дочерним подразделением «ЛУКойл-маркет» колхозов, фермерских хозяйств и т.п. [6]

Отмеченные процессы наряду с внедрением новых информационных технологий обусловливают значительное возрастание мобильности капитала и скорости его перемещения между отраслями экономики. Инвесторы заметно оперативнее реагируют на изменения условий хозяйствования, которые, в свою очередь, демонстрируют все более динамичные колебания. В результате сокращаются периоды определенности, т.е. неизменности существенных параметров, влияющих на предпринимательскую деятельность. Увеличивается неопределенность инвестиционных процессов и, следовательно, возрастают риски, сопутствующие инвестированию.

Указанные обстоятельства значительно усложняют задачу привлечения инвестиций, которая, несмотря на позитивные сдвиги 1999-2001гг, по-прежнему остро стоит перед предприятиями пищевой промышленности. Затрудняется выбор наиболее доступных и целесообразных способов финансирования, возникает потребность в использовании нетривиальных схем и механизмов. Кроме того, возрастание рисков инвестирования (при одновременном увеличении их количества) требует реализации эффективных защитных мероприятий.

Основой успешного решения данных задач является глубокое понимание сущности многообразных видов инвестиций и сопутствующих им рисков с учетом отраслевой специфики.

К настоящему времени не сформировалась общепризнанная классификация указанных экономических категорий применительно к особенностям пищевой промышленности на современном этапе развития российской экономики. Таким образом, возникает необходимость проведения соответствующего комплексного анализа с целью дальнейшего построения эффективной системы защиты от инвестиционных рисков.

Похожие работы

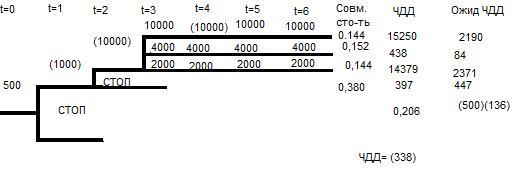

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... производства, имеются квалифицированные кадры специалистов. Исходя из потенциалов фирмы, предлагается закупить установку типа VS 200 для производства соевого молока и продуктов из сои. Спецификация установки VS 200 дана в табл. 1. Предприятие планирует осуществить этот проект за счет собственных средств. Для работы установки требуется сырье, соевые бобы. Их можно закупать у предприятия ТСМ-НН ...

0 комментариев