Анализ развития инвестиционной сферы и инвестиционного климата в пищевой промышленности РФ

Экономическое содержание и классификация инвестиций

Методологические подходы к анализу и классификации проектов

Специфичность организации и координации проекта

Идентификация рисков проекта в системе риск-менеджмента

Качественная оценка рисков

Стадия проявления;

Методологические основы комплексного анализа рисков экономического окружения инвестиционных проектов

Методические аспекты построения аналитической системы идентификации рыночной ситуации

Взвешенная (Weighted) скользящая средняя

Изменение размеров и/или условий предоставления займов;

Хеджирование;

Критерии принятия решений о реализации защитных мероприятий и оценка эффективности риск-менеджмента

Эффективный риск-менеджмент базируется на применении аналитических процедур, обеспечивающих высокую степень достоверности прогнозов

Навигация

Методологические основы комплексного анализа рисков экономического окружения инвестиционных проектов

Управление рисками инвестиционных проектов в пищевой промышленности

285356

знаков

25

таблиц

27

изображений

2.2 Методологические основы комплексного анализа рисков экономического окружения инвестиционных проектов

Как было отмечено в параграфе 2.1, риски экономического окружения в силу своих особенностей и важности для проектов, реализуемых в отраслях пищевой промышленности, требуют проведения углубленного анализа.

Процедура анализа признается исследователями (например, М.Х. Месконом, М. Альбертом, Ф. Хедоури, И.Н. Герчиковой и др.) одним из важнейших процессов управления в целом и риск-менеджмента в частности [13, 72]. Свою практическую реализацию указанная процедура находит в комплексной аналитической системе, применяемой в рамках управления рисками конкретных инвестиционных проектов в пищевой промышленности. В этой связи одной из основных задач, решаемых автором в диссертационном исследовании, является построение такой системы, обеспечивающей формирование обоснованного и достоверного прогноза рыночной ситуации и других существенных с точки зрения риск-менеджмента факторов в целях реализации своевременных и эффективных защитных механизмов (хеджирования; определения благоприятных моментов для приобретения сырья, продажи продукции, осуществления альтернативных вложений временно свободных средств, совершения иных необходимых для успешного завершения проекта действий и т.п.).

Система управления рисками, предложенная американским Институтом управления проектами и проанализированная автором в параграфе 2.1, предполагает проведение двух видов анализа: качественного и количественного. В рамках данного подхода качественный анализ состоит в оценке условий возникновения рисков и определении их воздействия на проект, а задача количественного анализа заключается в численном измерении влияния факторов риска на эффективность проекта.

Традиционными методами количественного анализа, широко освещенными в экономической литературе, являются анализ чувствительности, выявление точки безубыточности, имитационное моделирование методом Монте-Карло, анализ сценариев и др. [8, 19, 89, 117]. Вместе с тем, проведенное автором исследование показало, что наблюдаемая в последнее время особенность рисков экономического окружения, особенно ярко проявляющаяся при реализации инвестиционных проектов в пищевой промышленности и выражающаяся в высокой скорости изменения их характеристик, значительно снижает эффективность применения указанных процедур.

Так, анализ чувствительности (sensitivity analysis) предполагает построение зависимости выбранных результирующих показателей от исходных параметров при изменении последних [19]. Такая процедура позволяет определить ключевые (с точки зрения устойчивости проекта) параметры, а также рассчитать их критические (предельно допустимые) значения. Вместе с тем, данный метод не содержит инструментария оценки вероятности изменения того или иного параметра, т.е. не позволяет с приемлемой достоверностью исчислить величину риска. В равной степени этот вывод справедлив и для метода определения точки безубыточности (breakeven point analysis), отражающей минимально допустимый объем производства, при котором прибыльность проекта равна нулю [41].

Имитационное моделирование методом Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта [19]. В условиях повышенной изменчивости важных с точки зрения проекта параметров существенным недостатком данного метода является практическая невозможность учесть их постоянно меняющиеся характеристики и взаимосвязи (вследствие трудоемкости расчетов, сложной природы взаимосвязей и т.п.), что значительно снижает достоверность результатов.

Метод анализа сценариев (scenario analysis) предполагает прогнозирование вариантов развития внешней среды и расчет оценок эффективности инвестиций для каждого сценария [27]. Существенным недостатком данного метода является ограниченный набор аналитических сценариев, что не позволяет разработать оптимальный механизм защиты от рисков (вследствие неточности прогнозов). Построение же полного множества сценариев практически невозможно.

В связи с этим автор пришел к выводу, что эффективный подход к оценке рисков экономического окружения состоит в использовании комплексной аналитической системы, сочетающей в себе черты качественного и количественного анализа.

Выше было отмечено, что наиболее важными и сложными с точки зрения управления рисками инвестиционных проектов, реализуемых предприятиями пищевой промышленности, являются риски экономического окружения. При этом их особенность заключается в тесной взаимосвязи с другими видами рисков и, в первую очередь, с политическими.

Методы анализа данных видов рисков достаточно подробно описаны в экономической литературе (наиболее известными являются труды У. Шарпа, Г. Александера, Дж. Бэйли, Дж. Мерфи и др. [71, 118]). В целом исследователями предлагаются два основных подхода: фундаментальный анализ и анализ рыночных циклов и тенденций (т.е. анализ ценовых рядов).

С учетом сделанных выводов относительно специфики рисков, которым подвержены инвестиционных проекты в пищевой промышленности, а также комплексного характера разрабатываемой в диссертации аналитической системы, автор считает, что она должна базироваться на сочетании двух указанных подходов к исследованию. В той связи ниже анализируется каждый из этих подходов.

В рамках фундаментального анализа оцениваются явления политической и экономической жизни как отдельных стран, так и мирового сообщества в целом; сообщения о финансовых и иных событиях, которые могут оказать влияние на осуществление реализуемого инвестиционного проекта; состояние различных отраслей экономики [118].

На макроуровне одной из важнейших групп фундаментальных факторов являются политические факторы:

• войны, конфликты, восстания и любые высказывания политических деятелей по поводу возможности подобных обстоятельств;

• отставки или смена правительства, выборы. Любая смена правительства неминуемо ведет к возможности смены как политического, так и экономического курса страны и привлекательности капиталовложений в ее экономику. Отставка главы Центрального банка или смена кого-либо из занимающих важные политические или финансовые посты чиновников вызывают немедленную реакцию рынка;

• угроза национализации и т. д.

Указанные факторы не являются «в чистом виде» рисками экономического окружения в трактовке, используемой в настоящем исследовании. Как отмечалось выше, защита от политических рисков чаще всего выражается в единовременном использовании таких методов, как страхование, получение гарантий и т.п. Вместе с тем, выявленная автором особенность рисков экономического окружения заключается в их тесной взаимосвязи с другими видами рисков, и в первую очередь с политическими рисками.

Приведенный комплекс фундаментальных факторов оказывает непосредственное воздействие на сырьевые рынки и рынки сельскохозяйственных товаров, значительно повышая изменчивость цен, а значит и риск неблагоприятной с точки зрения проекта динамики цен соответствующих товаров. При этом цены на сельскохозяйственную продукцию (особенно оптовые) зачастую демонстрируют повышенную чувствительность вследствие сверхвысокой важности данной товарной группы в кризисных ситуациях. Таким образом, в отраслях пищевой промышленности отмеченная взаимосвязь рисков проявляется особенно остро.

Действию фундаментальных факторов в значительной степени подвержены также динамика валютного курса и процентных ставок, контроль которой является составной частью денежно-кредитной политики, осуществляемой Центральным банком РФ. При высокой волатильности этих показателей существенно возрастают риски проектов, связанных с экспортно-импортными операциями, равно как и финансируемых при участии иностранных инвесторов и/или с использованием механизма «плавающей» процентной ставки.

С учетом указанных обстоятельств автор считает необходимым проведение фундаментального анализа в целях определения благоприятности условий, в которых осуществляется реализация проекта и степени влияния фундаментальных факторов на риски экономического окружения проекта.

Автор согласен с подходом, согласно которому наряду с оценкой непосредственно политических факторов фундаментальный анализ предполагает изучение общей экономической ситуации (так называемый анализ первого уровня), основанное на рассмотрении показателей, характеризующих динамику производства, уровень экономической активности, потребление и накопление, развитость инфляционных процессов [8, 118]. При этом должна решаться задача установления конкретных механизмов воздействия на положение дел в экономике важнейших политических и социальных событий.

Выявление факторов, определяющих хозяйственную ситуацию в целом и непосредственно отражающихся на рынке, позволяет определить общие условия, на фоне которых реализуется инвестиционный проект, и строить прогнозы относительно перспектив их изменения. Поскольку макроэкономическая обстановка является предметом пристального внимания со стороны широких кругов экономистов, а также различных органов государственной власти, при проведении ее фундаментального анализа имеется возможность использования наработок и выводов, сделанных ведущими отечественными и зарубежными экспертами в данной области.

После изучения макроэкономической конъюнктуры осуществляется анализ отдельных сфер рынка (анализ второго уровня). Несмотря на то, что общеэкономическая ситуация в целом отражает состояние в большинстве сфер хозяйства, тем не менее каждая из этих сфер подчиняется не только общим, но и частным, внутренним закономерностям, следовательно, выводы, сделанные на макроуровне, нуждаются по отношению к ним в конкретизации и корректировке.

В ходе отраслевого анализа должно проводиться сопоставление показателей, отражающих динамику производства, объемы реализации, величину товарно-сырьевых запасов и ресурсного обеспечения, уровень цен и заработной платы, прибыли, накоплений как в разрезе отраслей, так и в сравнении с аналогичными показателями в целом по национальному хозяйству [8, 118].

В теории управления инвестициями основной целью анализа отдельных сфер рынка признается выявление тех из них, которые в сложившихся общеэкономических условиях наиболее благоприятны для помещения средств с точки зрения выбранных инвестиционных целей и приоритетов [71, 118]. С учетом того, что цели, приоритеты и сфера реализации управляемого проекта определены на предынвестиционной стадии (хотя и могут корректироваться в ходе выполнения проекта), приведенный выше подход, по мнению автора, не может быть использован в чистом виде. При осуществлении риск-менеджмента в рамках конкретного проекта акцент смещается в сторону выявления отраслевых особенностей, способных существенно повлиять на фундаментальные факторы риска.

Выше было отмечено, что важной особенностью российского агропромышленного комплекса на современном этапе его развития является усиление интеграции с другими отраслями экономики. Так, в последнее время заметно увеличился объем инвестиций нефтяной компании «ЛУКойл» в сельское хозяйство, осуществляемых путем приобретения его дочерним подразделением «ЛУКойл-маркет» колхозов, фермерских хозяйств и т.п. [6]. Кроме того, динамика цен на сельскохозяйственную продукцию в значительной степени зависит от изменения цен на топлива и энергоносители.

Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ограничиваться исключительно рассмотрением положения отраслей агропромышленного комплекса, хотя данное направление имеет первостепенную важность при прогнозировании цен на сельскохозяйственную продукцию. Необходимо проведение комплексного анализа различных отраслей экономики с учетом:

1. Структуры себестоимости производимой в рамках проекта продукции;

2. Номенклатуры используемых при производстве продукции сырьевых ресурсов;

3. Межотраслевых связей, играющих значительную роль при производстве продукции предприятиями отраслей пищевой промышленности (в том числе в странах, лидирующих по производству важных с точки зрения реализуемого проекта видов продукции).

Масштаб и география проводимого исследования определяются размером инвестиционного проекта и степенью его зависимости от динамики международных цен на сырье и продукцию пищевой промышленности.

Выявление степени подверженности реализуемого проекта действию комплекса фундаментальных факторов производится на третьем уровне анализа (локальном). Такая направленность фундаментального анализа на локальном уровне, по мнению автора, также является его особенностью при решении рассматриваемых задач в отличие от классической трактовки, устанавливающей в качестве цели анализа третьего уровня выявление наиболее предпочтительных направлений размещения средств для выбора в их рамках конкретных видов вложений, инвестиции в которые обеспечили бы наиболее полное выполнение инвестиционных задач [118]. По сути, фундаментальный анализ третьего уровня в определенной степени представляет собой развитие процедуры идентификации проектных рисков и использует методы качественного анализа.

Результатом проведенного на всех уровнях фундаментального анализа является обобщенная характеристика условий, в которых реализуется инвестиционный проект, и факторов, оказывающих существенное влияние на риски экономического окружения проекта. Более детальный анализ предполагает применение методов анализа ретроспективной динамики цен производимой продукции, используемого сырья, валют и т.п. (т.е. ценовых рядов) в целях выявления и прогнозирования господствующих на соответствующих рынках циклов и тенденций.

Несмотря на то, что изучение ценовых рядов представляет собой самостоятельное направление анализа, автор считает целесообразным его комплексное использование в тесной взаимосвязи с фундаментальным анализом. Так, аномалии, зафиксированные на ценовых графиках, обусловливают необходимость более тщательного анализа общеэкономической ситуации. Кроме того, результаты анализа ценовых рядов (в частности, динамики цен на сельскохозяйственную продукцию, динамики валютного курса и т.п.) могут использоваться в качестве «фильтров» достоверности интерпретации фундаментальных факторов.

Анализ ценовых рядов выделяет определенные закономерности движения цен и объемов сделок на товарных и финансовых рынках. Прогнозирование цен призвано показать, в какую сторону будет двигаться рынок в дальнейшем. Это принципиально важный шаг, предшествующий принятию решения по применению тех или иных механизмов защиты от рисков экономического окружения проекта.

Различные аналитические методики требуют разных видов представления исходных данных. Так, наглядность статических методов, результатом которых является исчисление каких-либо коэффициентов и т.п., не предъявляют каких-либо особых требований в этом отношении. Динамические методы, предполагающие построение каких-либо меняющихся во времени индикаторов, наоборот, крайне чувствительны к правильности оформления (в противном случае значительно повышается вероятность ошибок при интерпретации результатов анализа).

Как показало проведенное автором сравнительное исследование, при анализе ценовых рядов наиболее удобной формой их представления является график, или чарт (chart). Другие формы (например, табличная) существенно усложняют применение соответствующих методик, так как не отвечают указанному выше требованию наглядности.

Наиболее полная информация о состоянии рынка отражается на графике, состоящем из двух компонент: графика движения цены и объема торговли, хотя в практическом анализе чаще всего используют только динамику цены товара (валютного курса, процентной ставки и т.п.). В настоящее время разработано большое количество информационных систем, работающих в режиме реального времени, со встроенными функциями автоматического построения чартов по мере поступления данных (в России наибольшее распространение получила программа MetaStock for Windows Professional компании Equis International). В целях определение области наиболее эффективного применения четырех наиболее часто используемых типов чартов автор провел их сравнительный анализ, результаты которого представлены в таблице 2.2.1.

Таблица 2.2.1

Характеристики различных видов графиков движения цены

| Тип чарта | Линейный Line | Гистограмма Bar | Крестики-нолики Point & Figure | Японские свечи Candlesticks |

| 1. Исходные данные для построения | Любые однородные цены (открытие, закрытие, средняя за период) | Цена открытия, закрытия, минимум и максимум за определенный период | Любые однородные цены (открытие, закрытие, средняя за период) | Цена открытия, закрытия, минимум и максимум за определенный период |

| 2. Ось абсцисс (единичный отрезок) | Время (минуты, часы, дни, месяцы, годы) | Время (минуты, часы, дни, месяцы, годы) | Нет | Время (минуты, часы, дни, месяцы, годы) |

| 3. Ось ординат (шкала цены) | Арифметическая или логарифмическая | Арифметическая или логарифмическая | Арифметическая | Арифметическая или логарифмическая |

| 4. Составной элемент графика | Точка | Вертикальный столбец с отмеченными ценами открытия и закрытия | Крестик или нолик | Свеча (вертикальный столбец с закрашенным диапазоном открытие – закрытие) |

| 5. Область наиболее эффективного применения | Прогнозирование в условиях неполной информации | Прогнозирование ценовых уровней и целей движения | Фиксация поворотных движений | Прогнозирование рынков с явно выраженной сессионной торговлей (например, товарных) |

Вследствие того, что рыночные тенденции находят различное отражение на разных типах графиков, по мнению автора, наиболее целесообразным является комплексное использование всех четырех видов для получения наиболее полной и разносторонней информации о состоянии анализируемого рынка.

В основе анализа ценовых рядов (вне зависимости от выбранной формы представления данных) лежат две концепции, использование которых, как показало проведенное автором исследование, необходимо для эффективного прогнозирования.

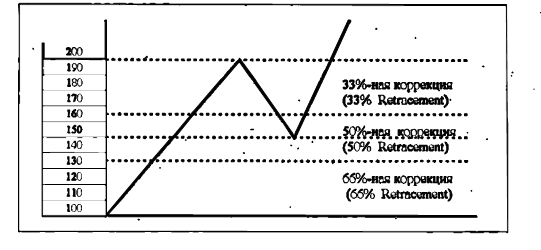

График 2.2.1. Коррекция ценовой тенденции

Первой крайне важной в анализе динамики цен на товарных и финансовых рынках концепцией является принцип ценовой коррекции. Так как развитие тенденции происходит зигзагообразно, то после определенного движения рынка неизменно происходит частичная корректировка, после которой цены возобновляют свое развитие в прежнем направлении. Подобные движения цен в направлении, противоположном господствующей тенденции, можно описать и в какой-то мере предсказать с помощью процентных соотношений. Наиболее известны классические правила коррекции на 33%, 50% и 66% [71] (см. график 2.2.1).

Максимальная коррекция обычно составляет 66%. Именно этот уровень часто является критическим. Если предыдущая тенденция сохраняется, то коррекция составит не более двух третей предшествующего движения цен. Если же возвратное движение цен превышает 66%, то это, скорее всего, уже не коррекция, а перелом тенденции. В таких случаях возвратное движение может превысить 100% от предыдущей тенденции.

Сторонники теории волн Эллиота и коэффициентов Фибоначчи пользуются несколько иными параметрами: 38 и 62% [71]. С учетом подверженности цен практически любых товаров определенным искажающим воздействиям (последствия краткосрочных спекуляций и др.), наиболее эффективным представляется сочетание обоих подходов. В результате следует рассматривать следующие "вилки": минимальная зона коррекции составляет 33–38%%, а максимальная - от 62–66%%.

У. Ганн "дробил" структуру тенденции на восемь частей: 1/8, 2/8, 3/8, 4/8, 5/8, 6/8, 7/8, 8/8. Однако даже У. Ганн указывал на особую важность отношений 3/8 (38%), 4/8 (50%) и 5/8 (62%) для определения длины коррекции. Он также указывал на актуальность разделения тенденции именно на три части: 1/3 (33%) и 2/3 (66%) [71].

Хотя приведенные классические соотношения наблюдаются достаточно часто, особенности движения цен сельскохозяйственных товаров, выражающиеся, прежде всего, в их повышенной изменчивости, обусловливают необходимость проведения более детального исследования рыночных тенденций. Подробнее данный вопрос будет рассмотрен в параграфе 2.3.

Другой важной концепцией является принцип подтверждения и расхождения, который находит применение практически во всех аспектах анализа ценовых рядов. Данный принцип состоит в сравнении различных данных: динамики фьючерсных контрактов на сельскохозяйственные или иные изучаемые товары с разными сроками поставки (месяцами исполнения), сходных рынков, технических сигналов и индикаторов с целью определения, указывают ли они одинаковое направление движения рынка (то есть подтверждают друг друга) или наблюдается расхождение сигналов. Несмотря на то, что понятие расхождения используется в отрицательном смысле, оно является ценным компонентом анализа рынка, заблаговременно сигнализируя о приближающемся переломе тенденции.

В контексте работы с ценовыми моделями под подтверждением понимается сравнение графических моделей анализируемого рынка по всем месяцам исполнения фьючерсных контрактов с целью проверки их соответствия. Например, «бычья» (повышательная) или «медвежья» (понижательная) модель, образовавшаяся на графике фьючерсного контракта с одним месяцем исполнения, должна быть подтверждена соответствующими моделями других месяцев. Однако этим проверка на подтверждение не исчерпывается. Необходимо изучить по тем же критериям все сходные рынки, поскольку группы сходных рынков имеют тенденцию двигаться в одинаковом направлении.

Итак, выше были охарактеризованы общие подходы к комплексному анализу рисков экономического окружения инвестиционных проектов в отраслях пищевой промышленности. С учетом высокой степени неопределенности, присущей рискам экономического окружения, автор считает необходимым одновременное использование рассмотренных концепций и аналитических приемов в целях получения подтверждений сделанным выводам и минимизации вероятности ошибок. Кроме того, эти базовые концепции (принцип ценовой коррекции и принцип схождения и расхождения) лежат в основе построения более сложных и эффективных аналитических методик (в частности, рассмотренной в следующем параграфе).

Высокая зависимость результатов значительного количества проектов от динамики цен на сельскохозяйственную продукцию определяет значимость анализа ценовых рядов, базовые принципы которого, вообще говоря, универсальны и применимы при прогнозировании на любых товарных и финансовых рынках.

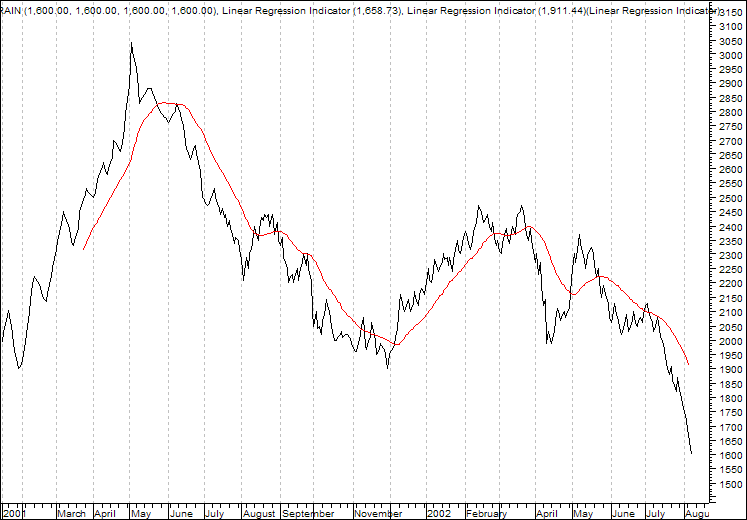

Вместе с тем, рынки сельскохозяйственных товаров имеют ряд особенностей, в связи с чем автор считает необходимым использование усложненных аналитических инструментов и методик. К примеру, важнейшим свойством указанных рынков является их ярко выраженная сезонная цикличность при одновременном наличии значительных несезонных колебаний, что проиллюстрировано графиком 2.2.2.

Не меньшую важность при реализации инвестиционных проектов в пищевой промышленности имеет проведение углубленного анализа динамики тонкая линия на графике – цена зерна;

толстая линия – индикатор, характеризующий цикличность цены.

валютного курса (а в ряде случаев курсов нескольких валют) и процентных ставок.

В этой связи первостепенное значение имеет применение процедуры обработки рыночных цен различных существенных для проекта активов, направленной на информационное обеспечение алгоритмов принятия управленческих решений. Такая процедура реализуется в рамках аналитической системы идентификации рыночной ситуации, являющейся, по мнению автора, одним из ключевых элементов комплексной системы управления рисками инвестиционных проектов в отраслях пищевой промышленности.

График 2.2.2. Динамика цен на зерно в 2001 – 2002 гг. (руб. за тонну)

Похожие работы

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... производства, имеются квалифицированные кадры специалистов. Исходя из потенциалов фирмы, предлагается закупить установку типа VS 200 для производства соевого молока и продуктов из сои. Спецификация установки VS 200 дана в табл. 1. Предприятие планирует осуществить этот проект за счет собственных средств. Для работы установки требуется сырье, соевые бобы. Их можно закупать у предприятия ТСМ-НН ...

0 комментариев