Анализ развития инвестиционной сферы и инвестиционного климата в пищевой промышленности РФ

Экономическое содержание и классификация инвестиций

Методологические подходы к анализу и классификации проектов

Специфичность организации и координации проекта

Идентификация рисков проекта в системе риск-менеджмента

Качественная оценка рисков

Стадия проявления;

Методологические основы комплексного анализа рисков экономического окружения инвестиционных проектов

Методические аспекты построения аналитической системы идентификации рыночной ситуации

Взвешенная (Weighted) скользящая средняя

Изменение размеров и/или условий предоставления займов;

Хеджирование;

Критерии принятия решений о реализации защитных мероприятий и оценка эффективности риск-менеджмента

Эффективный риск-менеджмент базируется на применении аналитических процедур, обеспечивающих высокую степень достоверности прогнозов

Навигация

Методические аспекты построения аналитической системы идентификации рыночной ситуации

Управление рисками инвестиционных проектов в пищевой промышленности

285356

знаков

25

таблиц

27

изображений

2.3 Методические аспекты построения аналитической системы идентификации рыночной ситуации

Как отмечалось в параграфе 2.2, одним из ключевых элементов комплексной системы управления рисками инвестиционных проектов, реализуемых в отраслях пищевой промышленности, является аналитическая система идентификации рыночной ситуации.

Формально такая система представляет собой процедуру обработки изменяющейся во времени цены актива C(t) (здесь и далее термин «актив» означает анализируемый сельскохозяйственный или иной товар, фьючерс на него и т.п., являющийся объектом торговли), применение которой позволяет выбрать одно из следующих решений [104]:

· Рынок развивается в благоприятном направлении;

· Рынок изменяет направление развития с благоприятного на неблагоприятное;

· Рынок развивается в неблагоприятном направлении;

· Рынок изменяет направление развития с неблагоприятного на благоприятное.

С точки зрения управления рисками, критерием эффективности указанной системы является вероятность правильной идентификации.

В зависимости от задач, решаемых в рамках конкретных проектов, благоприятными могут оказаться диаметрально противоположные сценарии развития рыночной ситуации. Поэтому ниже (для определенности) благоприятной будет считаться повышательная динамика изменения цены актива.

В параграфе 2.2 были рассмотрены существующие методы анализа товарных и финансовых рынков. Однако выполненная автором проверка возможности использования наиболее известных аналитических систем в качестве системы идентификации рыночной ситуации продемонстрировала их недостаточно высокую эффективность. Так, для основных торгуемых зерновых культур вероятность правильной идентификации, полученная по результатам тестирования автором указанных систем, не превышала 0,6 (тестирование выполнено средствами аналитического пакета MetaStock 6.51 Professional for Windows). Видимо, это объясняется спецификой сырьевых рынков, а также резко возросшей в последнее время их волатильностью.

Таким образом, актуальной является задача разработки новой системы идентификации рыночной ситуации, отличающейся более высокой вероятностью правильной идентификации.

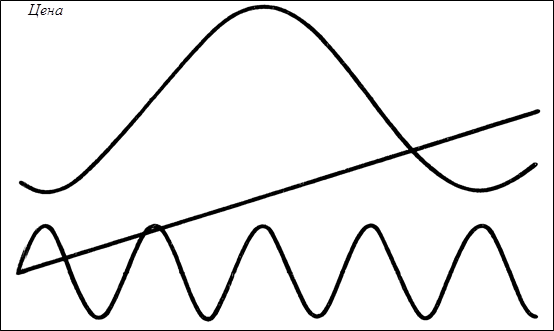

Основополагающим свойством всех без исключения товарных и финансовых рынков, не вызывающим полемики среди исследователей, является свойство цикличности [71]. Концепция цикличности утверждает, что цена произвольного рыночного актива C(t) формируется суммой циклов ![]() , i=1, 2, …, отличающихся друг от друга периодами, амплитудами и фазами (см. рис. 2.3.1 и 2.3.2). Изучению цикличности рыночных цен посвящено много исследований (например, Э. Дьюи [128], Дж. Херст [129]), в результате которых, в частности, было установлено, что для прогностических целей реальной ценностью обладают только так называемые доминирующие циклы, описывающие действующие на рынке тенденции (т.е. рыночную ситуацию). При этом в каждый момент времени на большинстве рынков наблюдается пять доминирующих циклов

, i=1, 2, …, отличающихся друг от друга периодами, амплитудами и фазами (см. рис. 2.3.1 и 2.3.2). Изучению цикличности рыночных цен посвящено много исследований (например, Э. Дьюи [128], Дж. Херст [129]), в результате которых, в частности, было установлено, что для прогностических целей реальной ценностью обладают только так называемые доминирующие циклы, описывающие действующие на рынке тенденции (т.е. рыночную ситуацию). При этом в каждый момент времени на большинстве рынков наблюдается пять доминирующих циклов ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() , проявление которых искажается непрогнозируемыми возмущениями. Таким образом, цена C(t) может быть записана в виде

, проявление которых искажается непрогнозируемыми возмущениями. Таким образом, цена C(t) может быть записана в виде

C(t) = S(t) + N(t) , (1)

S(t) =![]() , где (2)

, где (2)

S(t) – сумма доминирующих циклов;

N(t) – случайные возмущения.

|

Рисунок 2.3.1. Долгосрочный, среднесрочный и краткосрочный рыночные циклы

- верхняя линия - среднесрочный цикл;

- средняя линия – долгосрочный цикл;

- нижняя линия – краткосрочный цикл

![]()

![]()

|

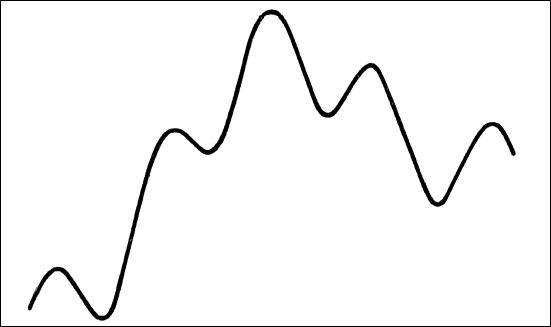

Рисунок 2.3.2. Сумма долгосрочного, среднесрочного и краткосрочного элементов ценового движения

Для удобства циклам с более длительным периодом присвоен меньший индекс, т.е. самым длинным циклом в выражении (2) является ![]() ; цикл

; цикл ![]() короче цикла

короче цикла ![]() и т.д. При этом значения как амплитуд, так и периодов входящих в (2) циклов, вообще говоря, неизвестны.

и т.д. При этом значения как амплитуд, так и периодов входящих в (2) циклов, вообще говоря, неизвестны.

Известно, что такие состояния произвольной гладкой функции, как возрастание и убывание, а также точки экстремумов описываются поведением ее производной [43]. Поэтому описанная выше задача идентификации рыночной ситуации сводится к необходимости по наблюдаемой функции C(t) оценить производную ![]() функции S(t): положительному значению производной соответствует благоприятное, отрицательному – неблагоприятное, а

функции S(t): положительному значению производной соответствует благоприятное, отрицательному – неблагоприятное, а ![]() =0 означает изменение направления развития рыночной ситуации.

=0 означает изменение направления развития рыночной ситуации.

При разработке системы идентификации в контексте этой задачи автором учитывались следующие особенности:

1. Функция ![]() , описывающая сверхдлинные периоды, на отрезках времени, в течение которых необходимо выполнить идентификацию, практически не меняется. Следовательно,

, описывающая сверхдлинные периоды, на отрезках времени, в течение которых необходимо выполнить идентификацию, практически не меняется. Следовательно, ![]() .

.

2. Как отмечалось в параграфе 2.2, наблюдения за ценой C(t) представлены ее значениями в дискретные моменты времени ![]() ,

, ![]() , …, вследствие чего вычисление производных может быть выполнено лишь приближенно в виде конечных разностей.

, …, вследствие чего вычисление производных может быть выполнено лишь приближенно в виде конечных разностей.

3. Устранение негативного влияния случайных возмущений становится возможным при использовании механизма сглаживания ценового ряда. Наиболее известным методом сглаживания является применение скользящей средней (Moving Average), рассчитываемой по одной из следующих формул [52]:

1. Простая (simple) скользящая средняя

![]() , где

, где

![]() – текущее значение скользящей средней;

– текущее значение скользящей средней;

![]() ;

;

![]() – фиксированный интервал между моментами наблюдений;

– фиксированный интервал между моментами наблюдений;

n – количество наблюдений;

Похожие работы

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... производства, имеются квалифицированные кадры специалистов. Исходя из потенциалов фирмы, предлагается закупить установку типа VS 200 для производства соевого молока и продуктов из сои. Спецификация установки VS 200 дана в табл. 1. Предприятие планирует осуществить этот проект за счет собственных средств. Для работы установки требуется сырье, соевые бобы. Их можно закупать у предприятия ТСМ-НН ...

0 комментариев