Анализ развития инвестиционной сферы и инвестиционного климата в пищевой промышленности РФ

Экономическое содержание и классификация инвестиций

Методологические подходы к анализу и классификации проектов

Специфичность организации и координации проекта

Идентификация рисков проекта в системе риск-менеджмента

Качественная оценка рисков

Стадия проявления;

Методологические основы комплексного анализа рисков экономического окружения инвестиционных проектов

Методические аспекты построения аналитической системы идентификации рыночной ситуации

Взвешенная (Weighted) скользящая средняя

Изменение размеров и/или условий предоставления займов;

Хеджирование;

Критерии принятия решений о реализации защитных мероприятий и оценка эффективности риск-менеджмента

Эффективный риск-менеджмент базируется на применении аналитических процедур, обеспечивающих высокую степень достоверности прогнозов

Навигация

Изменение размеров и/или условий предоставления займов;

Управление рисками инвестиционных проектов в пищевой промышленности

285356

знаков

25

таблиц

27

изображений

1. Изменение размеров и/или условий предоставления займов;

2. Резервирование средств.

В совокупности данные методы образуют подгруппу «условно статических» инструментов риск-менеджмента.

Необходимо отметить, что заблаговременную закупку сырья и материалов (равно как и индексацию цен на поставляемые участниками проекта товары и услуги) нельзя однозначно отнести к абсолютно не оптимизируемым методам риск-менеджмента. При реализации практически любого инвестиционного проекта (как в пищевой, так и в других отраслях промышленности и экономики в целом) данные приемы находят свое применение (часто даже неоднократное). Вместе с тем, проведенное автором исследование показало, что в настоящее время в большинстве случаев использование данных инструментов направлено не на заблаговременное избежание какого-либо риска, подчиненное заданному алгоритму действий субъекта риск-менеджмента, а на корректировку параметров проекта в соответствии с изменениями условий его реализации (зарегистрированное увеличение темпов инфляции и т.п.) [107, 108].

Принципиальное отличие такого рода действий от применения динамических или «условно статических» методов управления рисками состоит в том, что они в большинстве случаев представляют собой реагирование на уже произошедшие события и не носят характер превентивной защиты.

Несмотря на это, в ряде случаев данные методы могут быть оптимизированы. Так, заблаговременная закупка товаров и услуг должна по возможности осуществляться на основе динамики их цен и прогноза дальнейших ценовых движений.

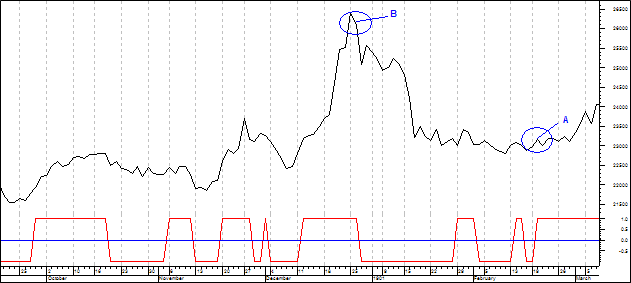

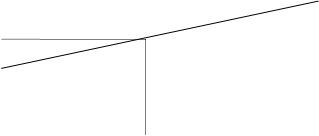

При реализации инвестиционных проектов в пищевой промышленности особенно хорошие результаты могут быть получены путем использования аналитической системы идентификации рыночной ситуации, подробно рассмотренной в параграфе 2.3. Данная возможность проиллюстрирована графиком 3.1.1.

График 3.1.1

Как видно из графика 3.1.1, в точке А было идентифицировано начало устойчивого повышательного тренда цены анализируемого товара. Соответственно, решение о покупке должно быть принято именно в этой точке. Получаемый при этом эффект экономии, с одной стороны, достаточно близок к оптимальному (достигаемому при закупке по минимальной цене на «дне» рынка) и, с другой стороны, является достаточно надежным, т.е. характеризуется низкой вероятностью ошибки (данная величина определяется вероятностью правильного прогноза в используемой аналитической системе идентификации рыночной ситуации).

Принятие решения о закупке без проведения предварительного анализа может привести к крайне негативным последствиям. Так, приобретение товара в точке В приведет к дополнительным затратам в размере ![]() , где

, где ![]() – цена товара в точке В, а

– цена товара в точке В, а ![]() – цена товара в точке А. При осуществлении масштабных закупок эта разница может оказаться весьма существенной.

– цена товара в точке А. При осуществлении масштабных закупок эта разница может оказаться весьма существенной.

В действительности потери от нерационального выбора момента закупки товаров (или сырья) составляют еще бульшую величину, равную ![]() , где i – ставка альтернативного вложения капитала; t – срок, равный промежутку времени между точками А и В (в днях).

, где i – ставка альтернативного вложения капитала; t – срок, равный промежутку времени между точками А и В (в днях).

Таким образом, определение максимально благоприятного момента закупки товаров имеет исключительно важное значение для оптимизации денежных потоков управляемого проекта.

Аналогичный подход, как показало выполненное автором исследование, можно применять и при принятии решения об индексации цен на поставляемые участниками проекта товары и услуги [107, 108].

Данный механизм может применяться в двух аспектах:

1. При защите от рисков участников проекта, осуществляющих поставки товаров или оказание услуг, необходимых для его реализации;

2. При защите финансовых потоков самого проекта, подверженного риску инфляционного обесценения производимой в рамках проекта продукции и т.п.

Защита от рисков участников проекта предполагает реализацию усложненного анализа, направленного на одновременное достижение двух целей:

1. Определение оптимального момента индексации цен на поставляемые для проекта товары/услуги;

2. Смягчение негативного воздействия на проект, вызванного повышением цен на поставляемые для него товары и услуги.

Достижение первой цели представляется сравнительно простым и может быть реализовано путем использования описанного выше механизма (для наглядности все прочие факторы, влияющие на ценообразование, не рассматриваются). Оптимальным моментом начала индексации цен на товар (услугу) является точка идентификации повышательного ценового тренда (что может означать возможное начало инфляционного процесса). Аналогичным образом осуществляется индексация цены производимой в рамках проекта продукции (второй из указанных выше аспектов применения механизма индексации).

Решение второй задачи является гораздо более сложным. С ней непосредственно связано определение масштабов индексирования, а также окончательное позиционирование момента реализации защитного мероприятия.

Так, если анализ показывает возможность одновременной (и соразмерной) индексации цен на товары, поставляемые для проекта, и на производимую в рамках проекта продукцию, оба этих мероприятия могут быть реализованы одновременно и в необходимых масштабах.

В том случае, если циклы изменения цен указанных товарных групп сдвинуты относительно друг друга, следует рассмотреть вопрос либо о задержке индексации соответствующей цены, либо о частичной индексации с последующей компенсацией образовавшегося отставания. Критерием принятия решения в данном случае является максимизация интегрированного денежного потока, исчисляемого с поправкой на корреляцию его составляющих.

Необходимо отметить, что описанный механизм оптимизации рассматривался с позиций инвестора проекта, получающего выгоду как от осуществления поставок для проекта, так и от реализации самого проекта. Данный подход особенно актуален для пищевой промышленности, так как именно в ней в последнее время укрепляется тенденция к формированию вертикально интегрированных производственных групп (ярким примером являются компании по производству йогуртов, активно инвестирующие средства в приобретение молокозаводов).

Итак, выше было показано, что статические механизмы защиты от рисков инвестиционных проектов в пищевой промышленности, заключающиеся в заблаговременной закупке сырья (товаров) и индексации цен на поставляемые в рамках проекта товары (услуги), могут быть успешно оптимизированы с использованием предложенной автором и описанной в параграфе 2.3. системы идентификации рыночной ситуации.

Вместе с тем, указанные механизмы защиты от проектных рисков по своей природе не являются гибкими. Как следствие, в условиях крайне динамичного изменения условий реализации проектов в пищевой промышленности они не могут быть признаны достаточно эффективными (хотя их использование, безусловно, необходимо). Как показало выполненное автором исследование [107, 108], гораздо лучшие результаты могут быть получены при реализации механизмов резервирования и изменения условий заимствований.

Резервирование представляет собой создание запаса денежных средств в целях покрытия непредвиденных расходов или убытков либо заблаговременное создание складских запасов сырья в объеме, необходимом для покрытия соответствующей потребности предприятия на достаточно длительный период.

Чаще всего резервирование рассматривается как единовременное действие, призванное смягчить последствия возможного неблагоприятного события в течение всего срока реализации проекта (в вариантах – в течение какой-либо стадии его реализации, периода выполнения каких-либо работ и т.п.).

Такой подход, несомненно, обеспечивает достижение поставленной цели по снижению риска, так как предприятие на протяжении всего периода реализации проекта имеет источник покрытия дополнительных расходов. Вместе с тем, он приводит к отвлечению значительных денежных средств, что существенно увеличивает нагрузку на финансовые потоки проекта. По результатам проведенного исследования [107, 108] автор пришел к выводу, что более эффективным является динамическое управление величиной резерва, основанное на анализе и прогнозировании соответствующего риска. Проанализируем этот механизм подробнее.

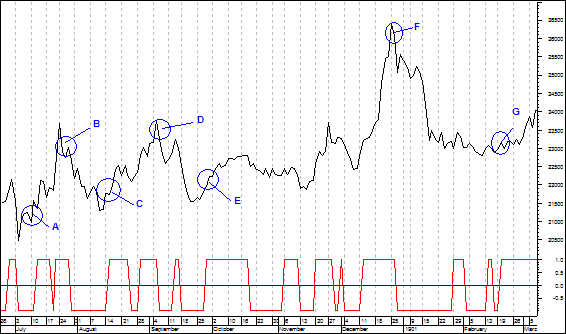

Динамическое управление, по мнению автора, призвано ответить на три вопроса: а) когда?; б) в каком количестве резервировать средства? и в) куда направлять зарезервированные (высвобожденные) средства. Рассмотрим в качестве примера резервирование средств на покрытие дополнительных затрат, связанных с увеличением цены сырья, потребляемого в рамках проекта (см. график 3.1.2).

График 3.1.2. Прогнозирование динамики цены потребляемого в рамках проекта сырья

Как видно из графика 3.1.2, в точках A, B, C, D, E, F и G с помощью описанной в параграфе 2.3 аналитической системы идентификации рыночной ситуации выявляются точки смены ценовой тенденции. Фиксация таких точек позволяет с достаточно высокой вероятностью сделать прогноз дальнейшего движения цены и принять на его основе решение о формировании резерва.

Оптимальной моделью поведения в данном случае является формирование резерва в точках A, C, E и G. При этом в точках B, D и F должно приниматься решение о высвобождении ранее зарезервированных средств. Необходимо отметить, что никакая аналитическая система не может дать стопроцентного прогноза. В этой связи должна устанавливаться минимальная постоянно поддерживаемая величина резерва, которая может быть исчислена на основе вероятности остаточного риска.

Очевидным положительным результатом динамического управления величиной резерва является снижение нагрузки на финансовые потоки проекта. Значительная часть денежных средств отвлекается только на период действия соответствующего риска, что, с учетом значительных ценовых колебаний на многие виды сельскохозяйственного и иного сырья и продукции пищевой промышленности, обеспечивает получение значительного экономического эффекта.

Другим позитивным следствием реализации рассмотренной выше концепции является оптимизация управления созданным резервом. Применение упомянутой аналитической системы идентификации рыночной ситуации, а также ряда дополнительных аналитических приемов позволяет с высокой вероятностью спрогнозировать направление, масштабы и продолжительность циклов движения цен изучаемых активов. Это справедливо как для анализа цен сельскохозяйственного сырья и продукции пищевой промышленности, так и различных финансовых инструментов, в которые могут инвестироваться зарезервированные денежные средства.

Следствием отмеченного обстоятельства является возможность построения оптимальной схемы управления резервом, обеспечивающей максимальную прибыльность его размещения при необходимом уровне надежности и ликвидности. Это, в свою очередь, обеспечивает дополнительный приток денежных средств, которые могут быть использованы для достижения целей проекта. Учитывая существующий в настоящее время дефицит инвестиционных ресурсов в пищевой промышленности, а также значительные риски, определяющие необходимость создания достаточно крупных резервов, автор полагает, что применение описанного выше подхода к резервированию является крайне важным и актуальным.

Проиллюстрируем эффективность предложенного подхода на примере инвестиционного проекта расширения производства путем приобретения мельницы мощностью 250 тонн зерна в сутки, описанного в Приложении 7.

Первоначальные расчеты эффективности проекта, осуществленные до принятия компанией «Мельник и Со» решения о приобретении мельницы, базировались на следующих исходных данных, принятых по состоянию на момент расчета в декабре 2000 года:

1. Цена зерна с НДС составляет 1,9 тыс. руб. за тонну;

2. Цена муки высшего, 1 и 2 сортов составляет 5,084, 4,674 и 4,100 тыс. руб. за тонну соответственно;

3. Дисконтирование осуществляется по ставке рефинансирования Банка России (25% годовых).

Как видно из таблицы 8 Приложения 7, плановый Чистый денежный поток проекта составил 73 501,28 тыс. руб. При первоначальных затратах 59 046,37 тыс. руб. проект, безусловно, можно отнести к числу высокорентабельных и эффективных.

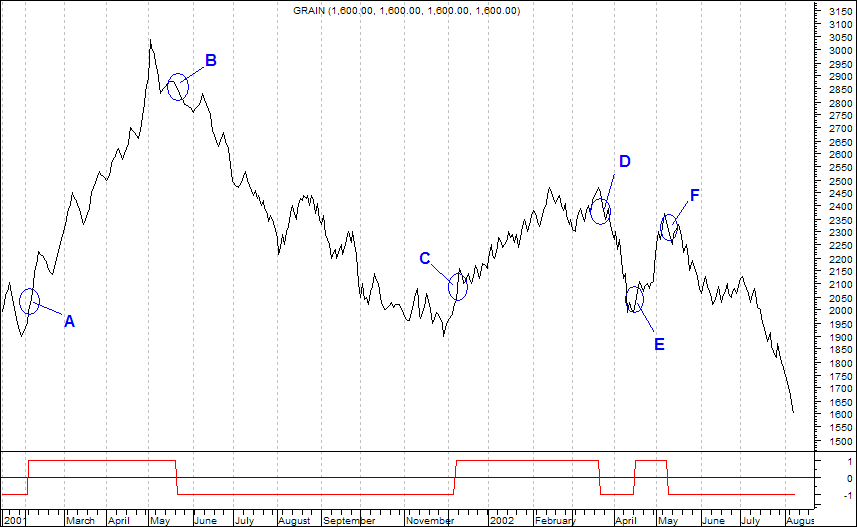

Вместе с тем, зафиксированная в 2001 и 2002 гг. (т.е. в период реализации проекта) реальная динамика цен на зерно и продукцию, производимую мельницей, заметно отличалась от прогнозных значений. Соответствующая динамика цен представлена в таблице 3.1.1 и на графике 3.1.3 (автором использованы цены реальных сделок, заключенных в рассматриваемый период).

Таблица 9 Приложения 7 содержит расчет эффективности проекта в реальных ценах 2001 и 2002 годов. Значительные ценовые колебания оказали крайне негативное влияние на денежные потоки – Чистый денежный поток оказался отрицательным и составил - 2 565,29 тыс. руб. Таким образом, планово прибыльный проект превратился в убыточный.

Денежные потоки проекта, реализуемого в реальных условиях, но с применением предложенных автором механизмов защиты, представлены в

Таблица 3.1.1

Динамика цен производимой мельницей продукции (без НДС, руб. за тонну)

|

| 2001 год | 2002 год | ||||||||||||||||||

|

| январь | Февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | январь | февраль | март | апрель | май | июнь | июль | август |

| мука в/с | 5088 | 5088 | 5099 | 5110 | 5121 | 5144 | 5076 | 4005 | 3993 | 3982 | 3982 | 3982 | 3982 | 3982 | 3982 | 3982 | 3960 | 2922 | 2899 | 2899 |

| мука I сорта | 4664 | 4664 | 4675 | 4685 | 4695 | 4716 | 4654 | 3671 | 3661 | 3651 | 3651 | 3651 | 3651 | 3651 | 3651 | 3651 | 3630 | 2679 | 2658 | 2658 |

| мука II сорта | 4100 | 4100 | 4109 | 4118 | 4127 | 4145 | 4091 | 3227 | 3218 | 3209 | 3209 | 3209 | 3209 | 3209 | 3209 | 3209 | 3191 | 2355 | 2336 | 2336 |

| Отруби | 737 | 737 | 738 | 740 | 742 | 745 | 735 | 580 | 578 | 577 | 577 | 577 | 577 | 577 | 577 | 577 | 573 | 423 | 420 | 420 |

График 3.1.3. Динамика цены зерна

таблице 10 Приложения 7. Защита заключается в том, что при идентификации повышательной тенденции цен на зерно (т.е. в точках A, C и E, отмеченных на графике 3.1.3) осуществляется закупка резервного запаса, обеспечивающего полугодовое непрерывное функционирование мельницы (данный период соответствует отмеченной цикличности цены зерна). Финансирование данных закупок осуществляется за счет привлекаемого кредита. При идентификации понижательной тенденции (т.е. в точках B и D, отмеченных на графике 3.1.3) остатки складских запасов продаются.

Как видно из таблицы 10 Приложения 7, при такой стратегии защиты чистый денежный поток проекта составит 2984,33 тыс. руб., т.е. проект снова становится прибыльным. Еще большая эффективность может быть достигнута при одновременной защите как от риска роста цен на зерно, так и от риска падения цен на муку. Соответствующие расчеты представлены в таблице 11 Приложения 7.

Сравнительная характеристика дисконтированных чистых денежных потоков проекта при различных вариантах его реализации представлена в таблице 3.1.2.

Таблица 3.1.2.

|

| ПЛАН | ФАКТ (без защиты) | ФАКТ (с защитой) | ФАКТ (с комплексной защитой) |

| ЧДП проекта (тыс. руб.) | 73 501,28 | - 2 565,29 | 2 984,33 | 9 160,40 |

Анализ данных, приведенных в таблице 3.1.2, позволяет сделать вывод о том, что реализация предложенных автором механизмов защиты от ценовых рисков позволила сохранить прибыльность рассматриваемого проекта в условиях крайне неблагоприятного изменения условий его реализации.

Другим «условно статическим» методом защиты от рисков, оптимизация которого может обеспечить высокий уровень эффективности, является изменение условий заимствований.

Наблюдаемый в настоящее время у предприятий пищевой промышленности недостаток собственных средств для финансирования инвестиционных проектов обусловливает необходимость осуществления масштабных заимствований. Это, в свою очередь, приводит к возникновению рисков двух различных типов:

1. Риск увеличения процентной ставки по ранее привлеченным кредитам (может реализоваться в том случае, если кредитным договором установлена плавающая ставка или право кредитора на односторонне изменение процентной ставки);

2. Риск привлечения нового кредита (например, на покрытие кассовых разрывов) в момент, когда на рынке сложились высокие процентные ставки.

Как показало проведенное автором исследование, управление рисками обоих видов может быть с высокой эффективностью осуществлено на основе вышеупомянутой аналитической системы идентификации рыночной ситуации [107, 108].

В каждом случае базой для реализации защитных мероприятий является прогноз динамики процентных ставок (в некоторых случаях может анализироваться динамика денежного предложения, но такие исследования имеют второстепенное значение, так как уровень процентной ставки почти всегда отражает соответствующие изменения).

При защите от риска первого вида при прогнозировании увеличения ставок должно приниматься одно (или несколько) из следующих решений:

1. Проведение переговоров с банком на предмет изменения условий кредитного договора (фиксация процентной ставки, изменение графика выплаты процентов и т.п.);

2. Досрочное погашение кредита (или его части) за счет иных средств проекта;

3. Фиксация процентной ставки методами хеджирования или финансового инжиниринга (подробнее данный механизм защиты будет рассмотрен в следующем параграфе).

После идентификации понижательного тренда на рынке процентных ставок могут быть предприняты действия по возврату параметров кредитования в исходное состояние (или приведению их в соответствие новому состоянию рынка).

Защита от риска второго вида (привлечение кредита по повышенным процентным ставкам) является более сложной в реализации. В случае идентификации повышения процентных ставок в период потребности в кредитовании (например, возникновения кассовых разрывов) должно приниматься одно из следующих решений:

1. Видоизменение денежных потоков проекта в целях сдвига во времени возникающего кассового разрыва (например, ограничение расходов в соответствующем периоде);

2. Заключение «форвардного» соглашения о кредитовании, фиксирующего процентную ставку на приемлемом уровне.

Оба этих пути сопряжены со значительными сложностями, но при определенных условиях могут быть успешно реализованы. Кроме того, управляющий проектом может провести предварительные переговоры о привлечении финансирования из иных источников (например, со спонсорами проекта о краткосрочной ссуде).

Следует отметить, что эффективность описанного метода защиты от рисков значительно повышается, если имеющаяся задолженность носит характер заимствования на рынке капиталов (например, облигационного займа), а не прямого банковского кредита. В этом случае возможности по управлению долгом значительно увеличиваются (может быть осуществлен временный выкуп облигаций и т.п.).

Итак, выше было показано, что предлагаемые автором методы управления рисками инвестиционных проектов, реализуемых в отраслях пищевой промышленности, позволяют в значительной степени оптимизировать применение методов защиты, названных «условно статическими». Вместе с тем, как показало проведенное автором исследование, наибольшая эффективность достигается при защите проекта от наиболее динамичных и сложных в управлении рисков экономического окружения с помощью динамических методов управления – хеджирования и финансового инжиниринга. Подробнее данный вопрос рассматривается в следующем параграфе.

3.2 Динамические методы управления проектными рисками и их оптимизация

Как было отмечено в параграфе 3.1, при защите проектов, реализуемых в отраслях пищевой промышленности, от рисков экономического окружения наибольшая эффективность достигается при применении динамических (активных) методов управления. В этой связи важной задачей диссертационного исследования является определение путей их оптимизации.

К динамическим методам управления проектными рисками автор относит:

Похожие работы

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... производства, имеются квалифицированные кадры специалистов. Исходя из потенциалов фирмы, предлагается закупить установку типа VS 200 для производства соевого молока и продуктов из сои. Спецификация установки VS 200 дана в табл. 1. Предприятие планирует осуществить этот проект за счет собственных средств. Для работы установки требуется сырье, соевые бобы. Их можно закупать у предприятия ТСМ-НН ...

0 комментариев