Анализ развития инвестиционной сферы и инвестиционного климата в пищевой промышленности РФ

Экономическое содержание и классификация инвестиций

Методологические подходы к анализу и классификации проектов

Специфичность организации и координации проекта

Идентификация рисков проекта в системе риск-менеджмента

Качественная оценка рисков

Стадия проявления;

Методологические основы комплексного анализа рисков экономического окружения инвестиционных проектов

Методические аспекты построения аналитической системы идентификации рыночной ситуации

Взвешенная (Weighted) скользящая средняя

Изменение размеров и/или условий предоставления займов;

Хеджирование;

Критерии принятия решений о реализации защитных мероприятий и оценка эффективности риск-менеджмента

Эффективный риск-менеджмент базируется на применении аналитических процедур, обеспечивающих высокую степень достоверности прогнозов

Навигация

Взвешенная (Weighted) скользящая средняя

Управление рисками инвестиционных проектов в пищевой промышленности

285356

знаков

25

таблиц

27

изображений

2. Взвешенная (Weighted) скользящая средняя

![]() , где

, где

![]() – текущее значение скользящей средней;

– текущее значение скользящей средней;

![]() – весовые коэффициенты. Обычно

– весовые коэффициенты. Обычно ![]() ;

;

3. Экспоненциальная (exponential) скользящая средняя

![]() , где

, где

![]() – текущее значение

– текущее значение ![]() (экспоненциальной скользящей средней);

(экспоненциальной скользящей средней);

![]() – предыдущее значение

– предыдущее значение ![]() ;

;

SF – сглаживающий фактор (smoothing factor). Наиболее распространенным сглаживающим фактором является ![]() ;

;

n – количество наблюдений.

Основным достоинством метода скользящей средней является его простота. Вместе с тем, данный метод представляется недостаточно точным для целей достоверного прогнозирования.

Одним из наиболее современных методов приближенного описания любой регулярной (неслучайной) составляющей наблюдаемого в дискретные моменты времени процесса является метод скользящей линейной регрессии [43, 71], в соответствии с которым для каждого момента времени при надлежащем выборе «окна» вычислений формируется наилучшая по критерию наименьших квадратов оценка указанной составляющей (под «окном» наблюдений понимается число подряд идущих выбранных для вычислений моментов наблюдения). Вследствие этого метод скользящей линейной регрессии обеспечивает значительно более высокую точность по сравнению, например, с методом скользящей средней, что крайне важно при идентификации рыночной ситуации. Сложность расчетов не представляет существенного препятствия для его применения, так как большинство современных аналитических программных продуктов (MetaStock, CQG и т.п.) содержит необходимые стандартные процедуры. Более детально о методе скользящей линейной регрессии применительно к решаемой задаче сказано ниже.

4. Эффективным вспомогательным приемом, используемым при построении аналитических систем, являются последовательные снятия направленности [71]. Заложенный в его основу принцип состоит в следующем: на первом этапе наблюдаемый процесс C(t) аппроксимируется функцией известного вида ![]() и вычисляется их разность

и вычисляется их разность ![]() =

=![]() -

-![]() , представляющая собой нескомпенсированные остатки аппроксимации. На втором этапе процесс

, представляющая собой нескомпенсированные остатки аппроксимации. На втором этапе процесс ![]() , в свою очередь, аппроксимируется функцией

, в свою очередь, аппроксимируется функцией ![]() и вычисляются нескомпенсированные остатки

и вычисляются нескомпенсированные остатки ![]() =

=![]() -

-![]() и т.д. В результате, после применения, например, четырех итераций исходный процесс может быть представлен в виде:

и т.д. В результате, после применения, например, четырех итераций исходный процесс может быть представлен в виде: ![]() =

=![]() +

+![]() .

.

При этом если для построения аппроксимирующих функций используется метод скользящей линейной регрессии, то имеет место затухание (снижение уровня) нескомпенсированных остатков с ростом числа итераций.

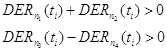

5. Для соотношения

![]() , (3)

, (3)

описывающего благоприятное направление развития рынка, более жестким является требование одновременного выполнения любой комбинации следующих пар неравенств:

(4)

(4)

![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

,

![]()

В свою очередь, ослаблением условия (3) является требование выполнения какого-либо одного из входящих в (4) неравенств.

Анализ перечисленных особенностей позволяет сделать вывод о целесообразности использования в комплексной системе управления рисками инвестиционных проектов аналитической системы идентификации рыночной ситуации, теоретической основой которой является метод скользящей линейной регрессии. Поэтому прежде чем приступить к описанию непосредственно процедуры, дадим необходимые пояснения.

Для произвольной функции C(t), представленной своими выборками ![]() , взятыми в дискретные равноотстоящие друг от друга моменты времени

, взятыми в дискретные равноотстоящие друг от друга моменты времени ![]() , i = 0, 1 ,2, …, линейной регрессией называется линейная функция LR(t) = a + b*t, удовлетворяющая по отношению к функции C(t) критерию наименьших квадратов [43]. Для построения линейной регрессии используется n подряд идущих выборок функции C(t). Параметр n называют длиной регрессии или размером «окна»; временной интервал, состоящий из используемых при вычислениях моментов времени, называют «окном»; полученную в результате вычислений линейную функцию

, i = 0, 1 ,2, …, линейной регрессией называется линейная функция LR(t) = a + b*t, удовлетворяющая по отношению к функции C(t) критерию наименьших квадратов [43]. Для построения линейной регрессии используется n подряд идущих выборок функции C(t). Параметр n называют длиной регрессии или размером «окна»; временной интервал, состоящий из используемых при вычислениях моментов времени, называют «окном»; полученную в результате вычислений линейную функцию ![]() называют линейной регрессией длины n,

называют линейной регрессией длины n, ![]() , в которой коэффициенты

, в которой коэффициенты ![]() и

и ![]() определяются по формулам:

определяются по формулам:

(5)

(5)

где

![]() ,

,

![]() ,

,

![]() ,

,

![]()

Суть метода скользящей линейной регрессии состоит в том, что для выбранного размера «окна» циклически повторяются построения линейной регрессии ![]() с тем отличием, что для каждого последующего построения «окно» «сдвигается» на один временной отсчет. При этом каждое построение завершается вычислением значения функции

с тем отличием, что для каждого последующего построения «окно» «сдвигается» на один временной отсчет. При этом каждое построение завершается вычислением значения функции ![]() для последней точки «окна». В результате для дискретных моментов времени

для последней точки «окна». В результате для дискретных моментов времени ![]() ,

, ![]() , … определяется новая, вообще говоря, нелинейная функция

, … определяется новая, вообще говоря, нелинейная функция ![]() . В дальнейшем построенную таким образом функцию будем называть функцией линейной регрессии длины n процесса C(t).

. В дальнейшем построенную таким образом функцию будем называть функцией линейной регрессии длины n процесса C(t).

Отметим одно характерное для сырьевых рынков и важное для настоящего изложения свойство функции ![]() . Обозначим

. Обозначим

![]() , (6)

, (6)

![]() – среднеквадратическое отклонение цены актива от его функции линейной регрессии длины n.

– среднеквадратическое отклонение цены актива от его функции линейной регрессии длины n.

Тогда для любого момента времени ![]() вероятность

вероятность

![]() (7)

(7)

отклонения рыночной цены актива C(t) от его функции линейной регрессии длины n с ростом ![]() стремится к 1; при этом надлежащим выбором размера «окна» n обеспечивается для растущего рынка тяготение цены актива

стремится к 1; при этом надлежащим выбором размера «окна» n обеспечивается для растущего рынка тяготение цены актива ![]() к линии

к линии ![]() , называемой верхней границей коридора, а для падающего рынка – к нижней границе коридора

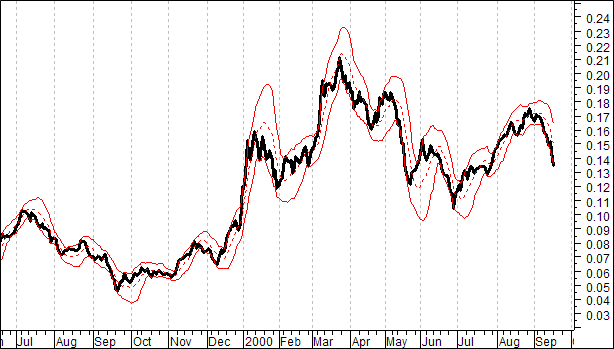

, называемой верхней границей коридора, а для падающего рынка – к нижней границе коридора ![]() . Сказанное иллюстрируется графиком 2.3.1, на котором жирной линией показана цена актива, средней тонкой линией – ее функция линейной регрессии, а крайними тонкими линиями – границы коридора.

. Сказанное иллюстрируется графиком 2.3.1, на котором жирной линией показана цена актива, средней тонкой линией – ее функция линейной регрессии, а крайними тонкими линиями – границы коридора.

|

График 2.3.1

Закончив необходимые пояснения, можно приступить к рассмотрению разработанной автором аналитической системы идентификации рыночной ситуации.

Описание аналитической системы

Предлагаемая аналитическая система представляет собой многоэтапную процедуру, базирующуюся на отмеченных выше особенностях и состоящую в осуществлении определенных операций с приближенно вычисленными методом конечных разностей производными от функции линейной регрессии цены исследуемого актива с последующим наложением фильтров, повышающих точность прогноза.

На первом этапе процедуры задаются оптимизируемые параметры ![]() ,

, ![]() ,

, ![]() ,

, ![]() и в каждый из моментов наблюдения

и в каждый из моментов наблюдения ![]() ,

, ![]() , для цены актива C(t) , используя формулы (5), определяются функции

, для цены актива C(t) , используя формулы (5), определяются функции ![]() ,

, ![]() ,

, ![]() ,

, ![]() . При этом выбором начальной точки отсчета

. При этом выбором начальной точки отсчета ![]() по отношению к последнему (т.е. текущему) моменту наблюдения

по отношению к последнему (т.е. текущему) моменту наблюдения ![]() должно обеспечиваться выполнение условия

должно обеспечиваться выполнение условия ![]() .

.

На втором этапе методом конечных разностей осуществляется вычисление производных полученных функций:

![]() , (8)

, (8)

где

![]() ;

;

![]()

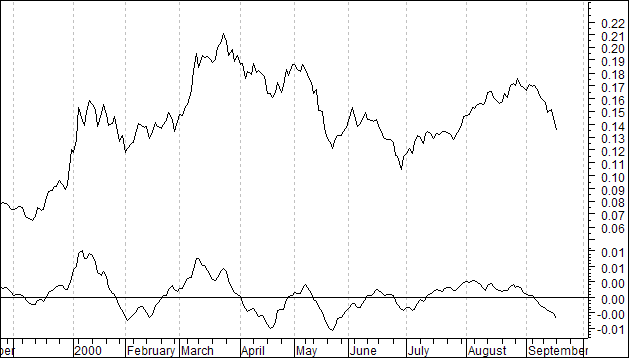

График 2.3.2

На графике 2.3.2 построены графические отображения синхронно изменяющихся во времени значений цены актива ![]() (верхняя часть рисунка) и производной ее функции линейной регрессии

(верхняя часть рисунка) и производной ее функции линейной регрессии ![]() (нижняя часть рисунка).

(нижняя часть рисунка).

График 2.3.2 показывает, что любая из определенных выражением (8) последовательностей визуально представляет собой линию, колеблющуюся относительно нулевого значения.

Точка пересечения этой линией нуля из области отрицательных значений вверх интерпретируется как локальный минимум цены (с учетом сдвига, обусловленного длительностью выбранного для расчета временного интервала), а из области положительных значений вниз – как локальный максимум.

Отметим, что выполненное автором тестирование показало, что система идентификации рыночной ситуации, основанная на построении лишь одной последовательности ![]() , при надлежащем выборе параметра k обладает хотя и недостаточными, но все же более высокими характеристиками по сравнению со многими известными методами.

, при надлежащем выборе параметра k обладает хотя и недостаточными, но все же более высокими характеристиками по сравнению со многими известными методами.

На третьем этапе с учетом соотношений (3) и (4) осуществляется построение идентификатора локальных экстремумов, который обеспечивает проверку условий:

AND (9)

AND (9)

где AND – логическая операция «и» (одновременное выполнение обоих условий).

Выполнение условий (9) предварительно интерпретируется как благоприятное развитие рыночной ситуации. В свою очередь, решение о неблагоприятном развитии рыночной ситуации принимается в случае выполнения хотя бы одного из следующих условий:

OR

(10)

OR

(10)

где OR – логическая операция «или» (выполнение любого из двух условий).

При этом точки на временной оси, в которых происходит изменение условий (9) на (10) и обратно, считаются моментами соответствующих изменений направления развития рынка.

Попарное сложение производных функций линейной регрессии разной длины и сравнение полученных сумм с нулем обеспечивает уменьшение величины задержки результата вычислений по отношению к реально зафиксированному на рынке экстремуму. При сложении «длинной» и «короткой» производных вблизи локальных минимумов и максимумов их встречные движения уравновешиваются (очевидно, что более «длинная» производная дает более поздний сигнал изменения направления развития рынка). Таким способом обеспечивается более высокая точность и своевременность прогноза.

Одновременное применение двух пар просуммированных производных различной длины, по существу, является фильтром искажающих возмущений.

Значительное повышение характеристик идентификации рыночной ситуации при использовании описанного идентификатора локальных экстремумов объясняется, видимо, следующими соображениями. Проведенный автором графический анализ показал, что на рынках сырьевых товаров, сельскохозяйственной продукции и валют понижательная тенденция (после достижения ценой локального максимума) в большинстве случаев развивается опережающими темпами по сравнению с повышательной (после достижения ценой локального минимума). Как следствие, идентификация понижательной тенденции требует применения более оперативных механизмов. С другой стороны, более длительный и неустойчивый характер зарождения повышательной ценовой тенденции обусловливает необходимость выполнения более жестких условий.

Наконец, на четвертом этапе с учетом соотношений (6) и (7) формируется дополнительный фильтр, для которого в качестве оптимизируемых параметров задаются размер «окна» ![]() и входящий в выражение (7) коэффициент доверия

и входящий в выражение (7) коэффициент доверия ![]() .

.

Процедура фильтрации состоит в построении еще одной функции линейной регрессии ![]() длины

длины ![]() , вычислении среднеквадратического отклонения

, вычислении среднеквадратического отклонения ![]() (см. формулу (6)) и проверке неравенства

(см. формулу (6)) и проверке неравенства

![]() (11)

(11)

Знак «>» в (11) подтверждает вывод о прохождении локального минимума, а знак «<» – локального максимума рыночной ценой исследуемого актива.

Из описания предложенной аналитической процедуры видно, что ее характеристики существенно зависят от конкретных значений шести параметров: ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() . В соответствии с определенным выше критерием эффективности, оптимальными следует считать такие индивидуальные для каждого анализируемого рынка и рассматриваемого горизонта исследования значения указанных параметров, которые обеспечивают максимальную величину вероятности правильной идентификации рыночной ситуации. Выбор оптимальных значений параметров осуществляется по результатам математического моделирования описанной процедуры на исторически сложившейся базе рыночных цен исследуемого актива. При этом следует иметь в виду необходимость периодического повторения оптимизации по мере обновления информации о состоянии рынка.

. В соответствии с определенным выше критерием эффективности, оптимальными следует считать такие индивидуальные для каждого анализируемого рынка и рассматриваемого горизонта исследования значения указанных параметров, которые обеспечивают максимальную величину вероятности правильной идентификации рыночной ситуации. Выбор оптимальных значений параметров осуществляется по результатам математического моделирования описанной процедуры на исторически сложившейся базе рыночных цен исследуемого актива. При этом следует иметь в виду необходимость периодического повторения оптимизации по мере обновления информации о состоянии рынка.

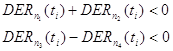

Последовательность выполняемых в рамках предлагаемой автором аналитической системы идентификации рыночной ситуации процедур проиллюстрирована схемой 2.3.1.

На указанной схеме присвоение вычисляемой переменной ![]() значения 1 или –1 отражает факт принятия решения о благоприятном (

значения 1 или –1 отражает факт принятия решения о благоприятном (![]() ) или неблагоприятном (

) или неблагоприятном (![]() ) направлении развития рынка. При этом момент изменения ее значения от

) направлении развития рынка. При этом момент изменения ее значения от ![]() до

до ![]() интерпретируется как локальный минимум, и наоборот, переход от

интерпретируется как локальный минимум, и наоборот, переход от ![]() к

к ![]() соответствует локальному максимуму.

соответствует локальному максимуму.

Схема 2.3.1. Последовательность процедур, выполняемых в рамках аналитической системы идентификации рыночной ситуации

Схема 2.3.1. Последовательность процедур, выполняемых в рамках аналитической системы идентификации рыночной ситуации

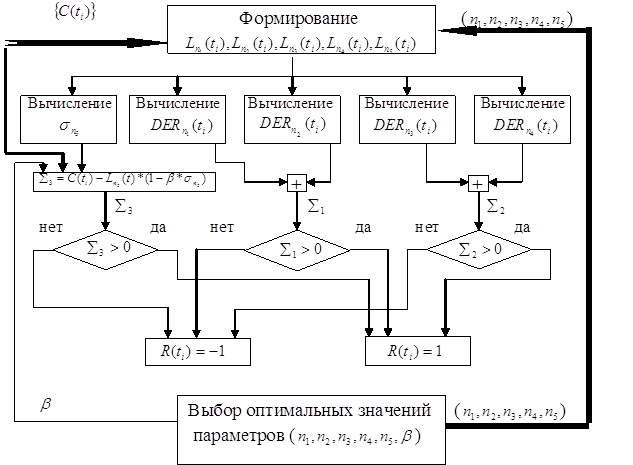

Практическое использование рассмотренной системы идентификации рыночной ситуации иллюстрируется графиком 2.3.3.

График 2.3.3

Этот рисунок, на котором построены графики изменения во времени цены ![]() зерна и вычисляемой для нее переменной

зерна и вычисляемой для нее переменной ![]() , позволяет визуально оценить качество прогноза, получаемого с помощью предлагаемой аналитической процедуры (взяты цены реальных сделок 2001-2002гг., использованные при анализе проекта расширения производства путем приобретения мельницы мощностью 250 тонн зерна в сутки, описанного в Приложении 7).

, позволяет визуально оценить качество прогноза, получаемого с помощью предлагаемой аналитической процедуры (взяты цены реальных сделок 2001-2002гг., использованные при анализе проекта расширения производства путем приобретения мельницы мощностью 250 тонн зерна в сутки, описанного в Приложении 7).

В свою очередь, количественный анализ эффективности системы в соответствии с определенным выше критерием заключается в оценке вероятности правильной идентификации. Для ее вычисления автором выполнено математическое моделирование системы средствами аналитического пакета MetaStock 6.51 Professional for Windows. В результате тестирования, проведенного методом пошаговой оптимизации, установлено, что вероятность правильной идентификации, обеспечиваемая рекомендуемой системой для основных торгуемых зерновых культур, при надлежащем выборе оптимизируемых параметров оказалась не хуже 0,75 [104, 106].

Таким образом, проведенные исследования позволяют сделать вывод о целесообразности использования в качестве элемента комплексной системы управления рисками инвестиционных проектов, реализуемых в отраслях пищевой промышленности, разработанной автором аналитической системы идентификации рыночной ситуации.

Результатом проводимого аналитического исследования является прогноз развития рыночной ситуации (т.е. направления движения рынка). На основе сделанного прогноза принимается решение о необходимости применения того или иного управленческого воздействия, а именно о хеджировании соответствующего риска, о моменте приобретения или продажи необходимого актива и т.п. При этом анализ должен осуществляться непрерывно с целью оперативного реагирования на возникающие изменения и своевременного внесения корректирующих воздействий в систему управления рисками проекта. Подробнее механизмы управления рисками экономического окружения рассматриваются в Главе 3.

ГЛАВА 3. МЕТОДИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РИСКАМИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

3.1 Статические методы управления проектными рисками и их оптимизация

Как было показано в параграфе 2.1., рассматриваемые нами риски инвестиционных проектов, реализуемых в отраслях пищевой промышленности, можно разделить на две укрупненные группы:

1. Риски, не требующие активного управления;

2. Риски, управление которыми требует постоянного применения усложненных методик (т.е. подразумевает активное управление).

По результатам проведенного исследования автор пришел к выводу, что ко второй группе относятся риски экономического окружения, включающие:

1. Изменение цен на производимую в рамках проекта продукцию;

2. Изменение цен на сырье, используемое в рамках проекта (как основное, так и вспомогательное);

3. Динамику валютного курса;

4. Динамику процентных ставок.

Как первая, так и вторая группы рисков нуждаются в определении оптимальных механизмов защиты. Однако самым сложным и одновременно особенно важным с точки зрения успеха проекта является управление рисками именно второй группы, что обусловливает наибольший их интерес для исследования. При этом, с точки зрения автора, нивелированием рисков первой группы обеспечиваются базисные условия для дальнейшей реализации мер по защите проектов от более сложных рисков.

С учетом данного обстоятельства необходимо дать общую характеристику методов защиты от рисков в целях определения наиболее приемлемых для проектов, реализуемых в пищевой промышленности, а также определения механизмов управления рисками экономического окружения.

По результатам сравнительного анализа известных подходов к управлению рисками (см. Приложение 8) автор пришел к выводу, что взгляды многих исследователей достаточно близки. Так, практически идентичны подходы М.В. Грачевой, Г.Б. Клейнера, В.Л. Тамбовцева, Р.М. Качалова и Р.А. Захарова. Вместе с тем, предлагаемый инструментарий управления рисками достаточно многообразен. Каждый из методов имеет свою область и границы применения. Кроме того, эффективность использования того или иного инструмента может значительно варьироваться в зависимости от условий его использования. В этой связи возникла необходимость выявления тех методов, которые в наибольшей степени соответствуют специфике рисков, характерных для инвестиционных проектов, реализуемых предприятиями пищевой промышленности.

По результатам проведенного анализа [107,108] автор пришел к выводу, что в общем виде все методы управления рисками инвестиционных проектов можно разделить на динамические (активные) и статические (пассивные).

Под динамическими автор понимает такие методы управления рисками, которые требуют постоянного (или достаточно частого периодического) вмешательства со стороны субъекта управления. При этом такое вмешательство, как правило, носит характер уточняющей корректировки.

Под статическими автор понимает методы управления рисками, не требующие частого вмешательства субъекта управления.

Различия в содержании инструментов риск-менеджмента, относящихся к этим двум группам, по мнению автора, обусловлены различной природой управляемых рисков. Принципиально важным обстоятельством при этом является скорость изменения факторов риска, а также его сложность для управления. Как следствие, автор пришел к выводу, что динамические методы управления целесообразно использовать применительно к рискам экономического окружения, определение которых было дано в параграфе 2.1. Статические методы управления с наибольшей эффективностью могут использоваться при управлении иными видами рисков, не входящих в упомянутую группу.

Проанализировав представленные в Приложении 8 инструменты риск-менеджмента, автор пришел к выводу, что наиболее эффективными при управлении рисками инвестиционных проектов, реализуемых в отраслях пищевой промышленности, являются следующие методы:

1. Динамические:

1.1. Хеджирование;

1.2. Финансовый инжиниринг;

2. Статические:

2.1. Страхование;

2.2. Заблаговременная закупка сырья и материалов;

2.3. Изменение размеров и/или условий предоставления займов;

2.4. Индексация цен на поставляемые участниками проекта товары и услуги;

2.5. Резервирование средств.

Как было показано в параграфе 2.1., важнейшими рисками проектов, реализуемых российскими предприятиями пищевой промышленности, являются именно риски экономического окружения. В этой связи автор полагает, что применение динамических методов риск-менеджмента может обеспечить более высокие результаты по сравнению со статическими (динамические методы управления рисками будут детально рассмотрены в параграфе 3.2.). Вместе с тем, полномасштабное применение динамических методов предполагает наличие относительно развитых финансовых рынков. Как следствие, на современном этапе развития российской экономики их применение будет более актуальным для инвестиционных проектов, ориентированных на экспорт продукции пищевой промышленности, либо финансируемых иностранными инвесторами, хотя с учетом наблюдаемых тенденций развития российских финансовых рынков их значение в ближайшей перспективе существенно возрастет.

С учетом указанных обстоятельств автор считает необходимым проанализировать статические инструменты риск-менеджмента, которые, хотя и имеют меньшую эффективность по сравнению с динамическими, могут успешно использоваться российскими пищевыми предприятиями без видимых ограничений.

Статические инструменты риск-менеджмента, как уже отмечалось, не требуют частого вмешательства субъекта управления. Зачастую к ним прибегают единовременно, ставя своей целью по возможности более полное избежание воздействия того или иного негативного фактора. Так, разовое страхование на случай стихийных бедствий, порчи оборудования, преступлений и т.п. может осуществляться на самой ранней стадии проекта (или по мере строительства соответствующих объектов, поставки оборудования и др.). При этом договор страхования действует в течение достаточно длительного периода времени (или периодически пролонгируется), и его условия практически не подвержены корректировке.

Единовременный подход к управлению рисками в ряде случаев является единственно возможным. Типичным примером является отказ от сотрудничества с ненадежными поставщиками или от использования непроверенных технологий. Вместе с тем, возможность использования ряда статических методов способом, отличным от единовременного, ставит задачу определения путей их оптимизации.

Основным критерием при реализации системы риск-менеджмента является максимальная эффективность при достижении достаточного уровня защищенности проекта. В этой связи возникает необходимость определения критерия указанной достаточности.

Автор согласен с подходом В.В. Глущенко и И.И. Глущенко, которые выделяют следующие степени риска [15]:

1. Допустимый;

2. Критический;

3. Катастрофический.

Указанные авторы определяют данные степени риска следующим образом:

Допустимый риск – это риск решения, в результате неосуществления которого субъекту менеджмента грозит потеря прибыли.

Критический риск – это риск, при котором субъекту менеджмента грозит потеря выручки.

Катастрофический риск – риск, при котором возникает неплатежеспособность предприятия.

Анализ приведенных определений показывает, что они характеризуют риск функционирования предприятия в целом, а не риск реализации инвестиционного проекта. В этой связи автор считает необходимым уточнить их следующим образом.

Под допустимым риском автор понимает такой риск, который не создает угрозы реализации проекта и не может оказать существенно негативного воздействия на его ключевые параметры.

Критический риск рассматривается автором как риск, способный оказать существенное воздействие на ключевые параметры проекта, но не создающий угрозы возможности его завершения.

Наконец, катастрофическим автор называет риск, угрожающий реализации всего проекта. В предельном случае катастрофический риск способен дестабилизировать финансовое состояние предприятия, осуществляющего (или финансирующего) данный проект.

Фиксация риска на критическом либо катастрофическом уровне, очевидно, создает существенную угрозу не достижения проектом необходимых результатов. В этой связи первоочередной задачей риск-менеджмента автор считает ограничение риска на допустимом уровне (в идеале – полное нивелирование). Она может быть решена путем применения традиционного подхода, предусматривающего реализацию единовременного защитного мероприятия, полностью или частично нивелирующего некоторый фактор неопределенности на весь срок осуществления проекта (или на его часть с последующей пролонгацией). Типичным примером является страхование имущества от различных страховых случаев.

Вместе с тем, традиционный «единовременный» подход зачастую не обеспечивает достаточной эффективности защиты. Так, создание резерва на покрытие непредвиденных расходов или убытков в полном объеме в начале реализации проекта приводит к отвлечению оборотных средств и ухудшению финансовых характеристик проекта. По мнению автора, более эффективным является поэтапное создание резервов по мере возникновения факторов риска либо изменение величины резерва в зависимости от увеличения или снижения вероятности наступления неблагоприятного события [107, 108].

Существование возможности оптимизации традиционного подхода к использованию методов управления рисками, охарактеризованных автором как статические, обусловило необходимость проведения соответствующего исследования в целях выявления тех методов, к которым применима подобная оптимизация.

Ниже будет показано, что, учитывая особенности инвестиционных проектов, реализуемых в отраслях пищевой промышленности, с наибольшей эффективностью можно оптимизировать следующие статические методы риск-менеджмента:

Похожие работы

... и т.п.; рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе. 2.2 Качественный анализ рисков Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков. Следует отметить, что качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... производства, имеются квалифицированные кадры специалистов. Исходя из потенциалов фирмы, предлагается закупить установку типа VS 200 для производства соевого молока и продуктов из сои. Спецификация установки VS 200 дана в табл. 1. Предприятие планирует осуществить этот проект за счет собственных средств. Для работы установки требуется сырье, соевые бобы. Их можно закупать у предприятия ТСМ-НН ...

0 комментариев