Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

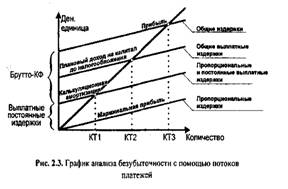

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

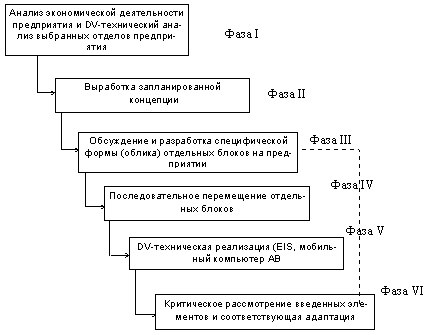

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Сущность, задачи и функции контроллинга

Контроллинг

177968

знаков

35

таблиц

2

изображения

1.1 Сущность, задачи и функции контроллинга

Слово контроллинг произошло от английского to control - контролировать, управлять. Однако, в Великобритании и США укоренился термин “управленческий учет”, хотя работников, в чьи должностные обязанности входит ведение управленческого учета, там называют контроллерами. В России термин “контроллинг” пришел из Германии и в настоящее время он используется наравне с термином “управленческий учет”. [1]

Основная конечная цель любого коммерческого предприятия - получение прибыли (контроллинг можно назвать системой управления прибылью предприятия), но в некоторых случаях цели предприятия могут быть и иными, - например, завоевание доли рынка, устранение конкурентов, - тогда контроллинг ориентирует усилия предприятия в направлении этих целей, хотя конечная цель та же - получение прибыли.

Находясь на пересечении учета, информационного обеспечения, контроля и координации, контроллинг занимает особое место в управлении предприятием: он связывает воедино все эти функции, интегрирует и координирует их, причем не подменяет собой управление предприятием, а лишь переводит его на качественно новый уровень. Контроллинг является своеобразным механизмом саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления.

Контроллинг основывается на научных достижениях различных дисциплин: экономической теории, анализа хозяйственной деятельности, бухгалтерского учета, планирования, менеджмента, кибернетики, социологии. Для овладения контроллингом необходимы широкий кругозор и способность мыслить аналитически; кроме того, нужны знания по широкому спектру предметов, связанных с экономикой, управлением, кибернетикой. Следует иметь в виду, что не существует готовых решений для всех проблем, с которыми может столкнуться предприятие. Реальные экономические проблемы всегда нестандартны и запутаны, а времени и исходной информации для их решения обычно недостаточно. Поэтому следует научиться смело комбинировать различные подходы, применять весь накопленный опыт и знаний для поиска творческих решений в условиях неопределенности и неполной информации.

Основная цель контроллинга - ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Для этого контроллинг обеспечивает выполнение следующих функций:

- координация управленческой деятельности по достижению целей предприятия;

- информационная и консультационная поддержка принятия управленческих решений;

- создание и обеспечение функционирования общей информационной системы управления предприятием;

- обеспечение рациональности управленческого процесса.

Появление контроллинга на современных предприятиях объясняется следующими причинами:

- Повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием, в частности:

* смещение акцента с контроля прошлого на анализ будущего;

* увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

* необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

* необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций.

- Усложнение систем управления предприятием требует механизма координации внутри системы управления;

- Информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

- Общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.

В настоящее время среди исследователей нет единого мнения о сущности и функциях контроллинга (табл. 1).

Таблица 1.

Основные концепции контроллинга

| Ориентация концепции | Сущность и основные задачи контроллинга в рамках данной концепции |

| 1 | 2 |

| На систему учета | Переориентация системы учета из прошлого в будущее, создание на базе учетных данных информационной системы поддержки управленческих решений, связанных с планированием и контролем деятельности предприятия |

| На управленческую информационную систему | Создание общей информационной системы управления. Разработка концепции единой информационной системы, ее внедрение, координация функционирования информационной системы, оптимизация информационных потоков |

| На систему управления | |

| - с акцентом на планирование и контроль | Планирование и контроль деятельности структурных подразделений предприятия |

| - с акцентом на координацию | Координация деятельности системы управления предприятием (управление управлением) |

Эти концепции появились в разное время: первой возникла концепция, ориентированная на систему учета (в 1930-е гг.); концепция, ориентированная на управленческую информационную систему, стала популярной в 1970-1980 гг. (При бурном развитии компьютерной техники); концепция, ориентированная на систему управления, непосредственно связана с развитием проектного менеджмента, появлением матричных организационных структур.

Матричная организационная структура - тип организационной структуры, в которой для каждого осуществляемого на предприятии проекта создается специальная временная рабочая группа, во главе которой стоит руководитель проекта. Члены этой группы подчиняются как руководителю проекта, так и руководителям тех функциональных отделов, в которых они работают постоянно. Когда осуществление проекта закончено, группа расформировывается и ее члены возвращаются в свои отделы. Матричная организационная структура широко используется в авиационной промышленности, автомобилестроении и др.

В целом система контроллинга на предприятии решает все перечисленные задачи, но расстановка акцентов может быть разной.

Похожие работы

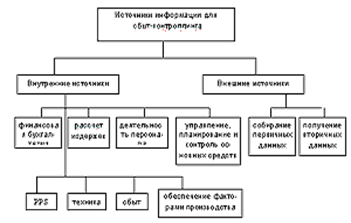

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев