Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

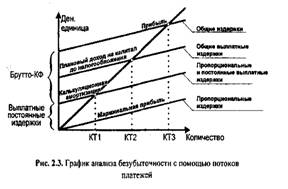

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Особенности контроллинга инвестиционных проектов

Контроллинг

177968

знаков

35

таблиц

2

изображения

6.1 Особенности контроллинга инвестиционных проектов

Контроллинг инвестиций включает в себя систему мониторинга, оценку и контроль инвестиционных проектов с целью выработки управленческих решений, позволяющих наилучшим образом достичь поставленных целей.

При этом решаются следующие основные задачи:

- анализ методики планирования инвестиционных проектов;

- разработка системы критериев для оценки эффективности инвестиционных проектов;

- координация процесса планирования и бюджетирования инвестиционных проектов;

- экономический анализ планов и бюджетов инвестиционных проектов;

- сбор текущей информации (мониторинг) и текущий контроль хода работ по проекту;

- анализ изменений во внутренней и внешней среде и оценка их влияния на ход проекта;

- корректировка планов инвестиционных проектов в соответствии с изменением условий;

- контроль проекта по содержанию выполненных работ и по срокам;

- анализ причин отклонения от плана;

- контроль за исполнением бюджета инвестиций и анализ отклонений от бюджета;

- оценка будущей эффективности проекта с учетом изменившихся условий;

- разработка рекомендаций для принятия управленческих решений.

Контроллинг инвестиционных проектов имеет ряд особенностей:

- контроллинг инвестиционных проектов ориентирован на достижение не оперативных, а стратегических целей предприятия, то есть по сути своей является стратегическим контроллингом;

- контроллинг оперативной деятельности осуществляется по центрам ответственности, а контроллинг инвестиционных проектов - по проектам.

Контроллинг инвестиций связан с матричной организационной структурой: в каждом проекте обычно задействовано множество центров ответственности, и контроллер должен обеспечить их слаженное взаимодействие в процессе достижения поставленных целей.

Система контроллинга инвестиций должна быть ориентирована на длительную перспективу, она должна быть гибкой, адаптируемой к изменениям условий внешней и внутренней среды в течение всего срока осуществления инвестиционного проекта.

Процесс создания системы контроллинга инвестиционных проектов состоит из следующих этапов:

Первый этап - выбор и обоснование инвестиционного проекта в соответствии с целями и стратегией предприятия. Для этого устанавливают цель проекта и выявляют характер и степень влияния факторов внешней и внутренней Среды на достижение этой цели. Отметим, что цели осуществления инвестиционных проектов могут быть разными: получение прибыли, увеличение благосостояния акционеров, завоевание стратегически важного нового рынка, “подстраховка” существующих направлений деятельности предприятия и др.

Второй этап - выбор критерия достижения цели проекта. Целью проекта могут быть, например, текущая стоимость будущих денежных потоков, доля рынка, темп роста, степень уменьшения риска существующих направлений деятельности и др. Если проект преследует несколько целей, возможно использование системы критериев.

Третий этап - разработка критериев достижения целей и подконтрольных показателей для каждого центра ответственности с учетом возможностей и полномочий менеджеров таких центров.

Четвертый этап - разрабатывается организационная сторона контроллинга инвестиций. Создается структура системы отчетности по инвестиционному проекту. Такая отчетность должна фиксировать плановые и фактические показатели по этапам работ, срокам, затратам. В ней также должны быть указаны отклонения фактических значений подконтрольных показателей от плановых и определена степень влияния производственных отклонений на достижение цели всего проекта.

В отчетности должны быть отражены:

- фактические результаты деятельности;

- планируемые показатели;

- изменения внешней и внутренней Среды предприятия, которые могут повлиять на осуществление данного инвестиционного проекта, и степень влияния этих изменений на достижение поставленной цели;

- отклонение фактических значений подконтрольных показателей от плана с разложением на составляющие;

- причины различий между фактическими и плановыми результатами;

- персональная ответственность по каждой составляющей отклонения.

Особо важная информация в контроллинговой отчетности должна быть выделена.

Пятый этап - разработка и внедрение системы документооборота, позволяющей осуществлять наряду с последующим предварительный и текущий контроль за отклонениями.

Схема контроллинга инвестиционных проектов представлена на рисунке 18.

Центральное место в контроллинге инвестиционных проектов занимает выбор критерия оценки достижения целей. Цели осуществления инвестиционных проектов могут быть как финансовыми, так и нефинансовыми. Финансовые цели являются наиболее типичными в условиях рыночной экономики. Известно множество финансовых критериев оценки инвестиционных проектов, каждый из которых имеет свои достоинства и недостатки.

Условная классификация критериев оценки инвестиционных проектов, которых можно также назвать инструментами контроллинга, приведена на рисунке 19.

Рисунок 18. Алгоритм контроллинга инвестиционных проектов

| Анализ факторов внешней среды | Анализ факторов внутренней среды |

| обоснование выбранного инвестиционного проекта по сути дела и по времени осуществления | ||

| ¯ | ||

| определение планового конечного результата | ||

| ¯ | Подконтрольные | |

| анализ узких и слабых мест на производстве | ® | показатели |

| ¯ | ||

| определение влияния внешних и внутренних факторов | ||

| ¯ | ||

| определение отклонений фактических значений подконтрольных показателей от плановых. Определение причин возникновения зафиксированных отклонений. Выявление виновных лиц и подразделений. | ||

| ¯ | ||

| Определение степени воздействия возникших отклонений на конечный результат (цель) инвестиционного проекта | ||

| ¯ | ||

| принятие управленческих решений |

Рисунок 19. Классификация критериев оценки инвестиционных проектов

Критерий оценки инвестиционных проектов (по способу учета фактора времени)

¯ ¯

| Традиционные критерии | Критерии с дисконтированием денежных потоков |

| ® | окупаемость | ® | чистый приведенный доход | ||

| ® | рентабельность | ® | индекс доходности | ||

| ® | период окупаемости | ||||

| ® | внутренняя норма доходности | ||||

| ® | аннуитет | ||||

Понятно, что использование различных критериев оценки инвестиционных проектов приводит к различным результатам. Поэтому окончательный выбор критерия (или критериев), используемых в контроллинге инвестиционных проектов, должен осуществляться с учетом специфики конкретной ситуации.

Похожие работы

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев