Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Контроллинг

177968

знаков

35

таблиц

2

изображения

7. Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов.

Анализировать можно и прошлое, и настоящее, и будущее. Анализ прошлого направлен на оценку результатов прошлой деятельности предприятия (добилось ли предприятие поставленной цели? что ему помогло, что помешало? Каковы сильные и слабые стороны предприятия?). Анализ настоящего помогает определить. Что происходит на предприятии в настоящее время, и в каком направлении оно развивается. Анализ будущего оценивает: сможет ли предприятие добиться поставленных целей, какие возможности перед ним откроются, с какими рисками придется столкнуться.

8. Рекомендации для принятия управленческих решений вырабатываются на основе анализа. На основе настоящей ситуации и перспективных возможностей и рисков контроллинг определяет, какие альтернативы действий есть у предприятия в настоящее время, и оценивает эти альтернативы с точки зрения достижения целей предприятия. Эти рекомендации помогают руководителю принять оптимальное решение.

На основе вышеизложенного приходим к выводу, что основная задача контроллинга - нацеливать систему управления предприятием на достижение поставленных целей. Поэтому контроллинг является сложной конструкцией, объединяющей в себе столь различные элементы, как установление целей, планирование, учет, контроль, анализ, управление информационными потоками и выработку рекомендаций для принятия управленческих решений. Вследствие своей интегрированности контроллинг обеспечивает синтетический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выявлению и решению встающих перед предприятием проблем.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Что является основной конечной целью контроллинга?

2. Какие основные функции контроллинга?

3. Какие причины привели к появлению контроллинга?

4. Какие основные концепции контроллинга?

5. Какие задачи решаются контроллингом при планировании?

6. Какая роль контроллинга при контроле?

7. Какие основные отличительные черты стратегического и оперативного контроллинга?

8. Как разрабатывается система контроля за достижением стратегических целей предприятия?

9. Какая природа контроля как одного из разделов системы контроллинга?

10. Из каких этапов состоит полный цикл мониторинга?

ТЕСТ ПО ТЕМЕ

1. Цель стратегического контроллинга:

а) экономическая эффективность деятельности предприятия;

б) обеспечение выживаемости предприятия;

в) оптимизация соотношения затраты-прибыль.

2. Главное требование к информации в системе контроллинга:

а) достоверность;

б) релевантность;

в) регулярность.

3. Задачей текущего контроля в контроллинге являются:

а) контроль ограничений;

б) контроль планов;

в) мониторинг внутренней среды с целью раннего обнаружения проблем.

4. Главное требование к информации в бухгалтерском (финансовом) учете:

а) достоверность;

б) релевантность;

в) регулярность.

5. Оперативный контроллинг ориентирован:

а) на внутреннюю и внешнюю среду предприятия;

б) на антикризисную политику предприятия;

в) на экономическую эффективность предприятия.

РАЗДЕЛ 2. УПРАВЛЕНЧЕСКИЙ УЧЕТ КАК ОСНОВА КОНТРОЛЛИНГА

2.1. Задачи управленческого учета;

его отличие от финансового учета

Управленческий учет является основой системы контроллинга на предприятии. Основная задача управленческого учета - предоставление релевантной информации для принятия управленческих решений; функции контроллинга шире, они включают в себя не только управленческий учет, но и планирование, контроль, координацию, а также выработку рекомендаций для принятия управленческих решений.

Законодательство России обязывает каждое предприятие вести бухгалтерский (финансовый) учет. Но для принятия управленческих решений существует объективная необходимость организации в рамках системы контроллинга специального управленческого учета, который может быть либо совмещен с финансовым, либо выделен отдельным блоком.[1]

В зарубежной практике существуют разные подходы к этому вопросу. Во Франции используются два плана счетов - финансового и управленческого учета, а взаимодействие между ними осуществляется через специальные счета-экраны; в Германии для управленческого и финансового учета существуют отдельные планы счетов; в США управленческий учет представляет собой отдельный блок внутри финансового учета.

На большинстве российских предприятий система управленческого учета встроена в систему обычного финансового учета. Различные подходы к взаимодействию управленческого и финансового учета представлены схематично на рисунке 5.

Рисунок 5. Различные подходы к взаимодействию управленческого и финансового учета

| Автономия управленческого учета | |

| раздельное ведение управленческого и финансового учета в разных планах счетов | |

| взаимодействие между управленческими и финансовыми учетом через систему счетов-экранов | |

| выделение управленческого учета отдельным блоком внутри финансового учета | |

| практически полная интеграция управленческого и финансового учета | |

| Интеграция управленческого и финансового учета | |

В современных условиях управленческий учет в России сильно интегрирован с бухгалтерским, так как в стандартном плане счетов предусмотрены счета для учета производственных затрат и результатов деятельности. Поэтому можно модернизировать существующую в России систему учета таким образом, чтобы она могла решать задачи управленческого учета.

Коренное отличие управленческого учета от финансового состоит в том, что финансовый учет ориентируется на внешних пользователей информации (прежде всего - на налоговую инспекцию), а управленческий нацелен на внутренних пользователей (в первую очередь, на руководителей предприятия и его подразделений). Отсюда и вытекают и все отличия, которые приводятся в таблице 3.

Похожие работы

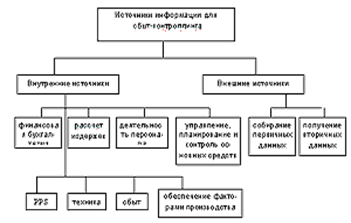

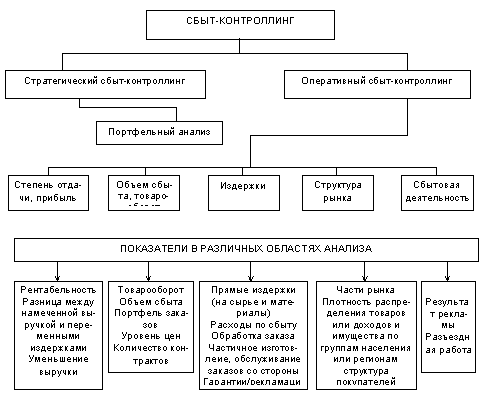

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

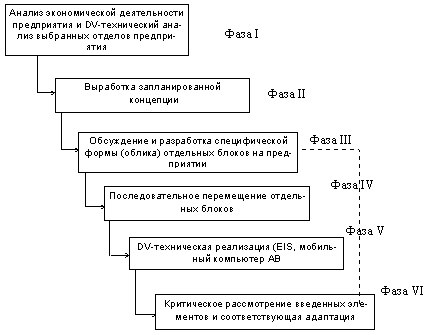

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев