Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

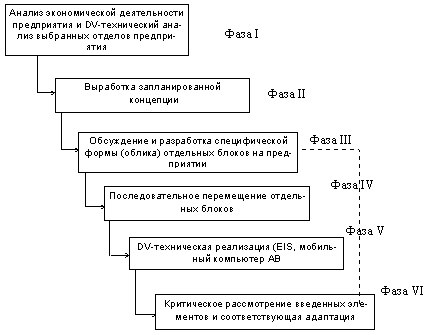

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Классификация различных методов управленческого учета и их применение в контроллинге

Контроллинг

177968

знаков

35

таблиц

2

изображения

2.2. Классификация различных методов управленческого учета и их применение в контроллинге

Краткая характеристика существующих систем управленческого учета, а также анализ их достоинств и недостатков приводятся в таблице 4.

В контроллинге используются методы управленческого учета затрат. С целью их оптимального применения в таблице 5 приводятся результаты их оценки при решении задач контроллинга.

Этот анализ (таблица 5) показывает, что наиболее подходящим для целей контроллинга является системы учета по плановой себестоимости (стандарт-костинг) в сочетании с различными вариантами учета по усеченной себестоимости, поскольку именно эти системы обеспечивают максимум информации для принятия управленческих решений.

Таблица 3.

Различия между финансовым и управленческим учетом| Области сравнения | Финансовый учет | Управленческий учет |

| Основные потребители информации | внешние пользователи информации (банки, налоговая инспекция и т.д.) | внутренние пользователи информации (руководитель предприятия, руководители подразделений, сотрудники) |

| Цели учета | информирование внешних пользователей (банков, деловых партнеров и т.д.) о финансовом состоянии предприятия, расчет налоговых платежей | обеспечение информационной поддержки принятия управленческих решений |

| Обязательность | требуется по законодательству | применяется по решению руководства предприятия |

| Свобода выбора систем бухгалтерского учета | система двойной записи, обязательное соответствие нормативным актам | ограничений по выбору системы учета не существует |

| Теоретическая база | нормативные акты | экономическая теория, теория принятия решений |

| Используемые измерители | денежные единицы | денежные или натуральные единицы |

| Основной объект анализа | предприятие в целом | центры ответственности внутри предприятия, виды продукции, проекты |

| Частота составления отчетности | периодически в соответствии с требованием законодательства | по мере необходимости, в соответствии с потребностями руководства предприятия |

| Степень надежности | требует объективности, ориентирован на контроль прошлого | зависит от целей планирования, ориентирован на прогноз будущего |

| Главное требование к информации | точность | релевантность |

Таблица 4. Краткая характеристика существующих систем управленческого учета

| Название | Основные черты | Достоинства | Недостатки |

| А. Учет по полной себестоимости | себестоимость продукции включает все затраты предприятия, причем постоянные затраты распределяются пропорционально выбранной базе | - видна полная себестоимость продукции, - соответствие сложившихся в России традиций и требований нормативных актов по финансовому учету и налогообложению | - невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема (постоянные затраты в учете рассматриваются как переменные), - утрата объектами калькуляции индивидуальности вследствие использования общих баз распределения, - включение в себестоимость продукции затрат, не связанных непосредственно с ее производством; в итоге - искажение рентабельности отдельных видов продукции (зависит от выбора метода распределения постоянных затрат), - в калькуляции цены с самого начала предусматривается плановая прибыль, тогда как на самом деле необходимо лишь устранить риск убытков (Эти недостатки не позволяют выделить релевантные для принятия управленческих решений затраты). |

| 1. Учет по фактической себестоимости | отражаются фактические затраты без каких-либо корректировок Зф=QфЦф, где Зф - фактические затраты; Qф - фактическое количество; Цф - фактическая цена. | простота | - отсутствие нормативов для контроля количества использованных ресурсов и цен на них, - отсутствие возможности анализа причин отклонений, - сложность процедуры расчета фактических цен при обмене услугами между подразделениями, - “скачки” себестоимости вследствие невозможности создания резервов (например, на выплату отпускных), - трудоемкость пересчета цен на каждую единицу использованных ресурсов, - необходимость расчета себестоимости каждой партии изделий, что при массовом производстве трудоемко. |

| 1.2. В ценах прошлого периода | Затраты определяются следующим образом: З=ЦпрQф+О, где З - затраты; Цпр - средняя цена прошлого периода; Qф - фактическое количество; О - отклонение затрат за счет цен. | По сравнению с А.1.1.: - упрощение сравнения затрат за различные периоды; - возможность контроля; - упрощение ведения учета (нет необходимости каждый раз рассчитывать фактическую цену. | - использование в качестве норматива средней цены за прошлый период, что не соответствует целям предприятия и затрудняет контроль, - отсутствие нормативов по количеству использования ресурсов, - “скачки” себестоимости вследствие невозможности создания резервов. |

| 1.3. В плановых ценах | Прямые затраты отражаются в плановых ценах. Отклонение прямых затрат от запланированного уровня списываются в конце периода. Планирование постоянных затрат отсутствуют. Расчет затрат проводится по следующим формулам: Ззф=Ззп+Оз+Оч, где Ззф, Ззп - фактические и плановые затраты на зарплату; Оз, Оч - отклонения, вызванные изменением средней ставки зарплаты и численности персонала; Змф=Змп+Qq+OЦ, где Змф, Змп - фактические и плановые затраты на материалы; Qq, Oц - отклонения затрат, вызванные изменением количества материалов и изменением цен на материалы. | По сравнению с А.1.1.: - устранение колебаний цен (в случае прямых затрат); - возможность планирования прямых затрат; - возможность сравнения фактических и плановых значений (но только для прямых затрат). | - отсутствие возможности контроля и анализа отклонений косвенных затрат, - “скачки” себестоимости вследствие отсутствия резервирования. |

| 2. Учет по нормативной себестоимости | Под нормативными затратами понимают: - среднее значение за ряд прошлых периодов; - скорректированное среднее значение (по экстраполяции, с поправками на изменения технологии и т.п.). Используют различные нормативы; только по количеству, только по ценам, по количеству и по ценам одновременно. | - возможность контроля (сопоставлением фактических значений с нормативными), - возможность анализа причин отклонений, - ускорение расчета затрат (затраты по каждому центру и по каждому носителю рассчитывается независимо друг от друга, а значит, возможно, одновременное проведение расчетов), - отсутствие необходимости калькулирования себестоимости по каждой партии отдельно, - сглаживание колебаний себестоимости за счет возможностей резервирования | - несоответствия нормирования “от достигнутого” или по экстраполяции требованиям сегодняшнего дня, - при нормативном учете отсутствует обоснование корректировок средних значений, что снижает точность планирования и мешает эффективному контролю. |

| 2.1. С фиксированным объемом выпуска | - нормативы устанавливаются безотносительно к объему деятельности - учитываются отклонения: · по цене; по количеству. - расчет отклонений: 1. Определение ставки нормативных затрат: Сн=Зн:Qн, где Зн - нормативные затраты; Qн - нормативное количество. 2. Определение расчетных нормативных затрат: Знр=СнQф, где Qф - фактическое количество. 3. Определение отклонения: О=Зф-Знр, где Зф, Знр - фактические и расчетные нормативные затраты. | - см. А.2. - относительная простота; - отсутствие необходимости классификации затрат. | - см. А.2. - отсутствие эффективного контроля из-за игнорирования характера зависимости затрат от объема выпуска, - действует только при заданном объеме, отклонения за счет изменения объема не учитываются. |

| 2.2. Сменяющимся объемом выпуска | - нормативы переменных затрат устанавливаются на единицу объема, а нормативы постоянных затрат - на весь объем - учитываются отклонения · по цене; · по количеству; · по объему. - алгоритм расчета: 1. Затраты подразделяются на постоянные и переменные. 2. Рассчитывают ставку нормативных переменных затрат: Сн var = Зн var: Qн, где Зн var - суммарные нормативные переменные затраты, Qн - нормативный объем выпуска. 3. Рассчитывают ставку нормативных постоянных затрат: Сн const=Зн const:Qн, где Зн const -суммарные нормативные постоянные затраты. 4. Рассчитывают ставку нормативных затрат для нормативного объема Сн=Сн const+Cн var. 5. Определяют расчетные нормативные затраты на фактический объем выпуска: Знр=СнQф, где Qф - фактический объем. 6. Рассчитывают суммарное отклонение затрат: О=Зф-Знр, где Зф - фактические затраты. 7. Определяют нормативные затраты на фактический объем выпуска: Зн=Зн const+Cн varQф. 8. Определяют отклонение затрат, вызванное изменением цен на ресурсы и норм расхода ресурсов: Ос=Зф-Зн. 9. Рассчитывается отклонение затрат, вызванное изменением объема выпуска: Оq=Зн-Знр. | - см. А.2. - учитывается характер поведения затрат в зависимости от объема, что обеспечивает более точный расчет и дает информацию для оперативного управления. - по сравнению с А.2.1. улучшаются возможности для контроля. - учитываются отклонения за счет объема. | - сложность по сравнению с А.2.1. - одинаковый подход к определению постоянных и переменных затрат (при корректировке на изменение объема постоянные затраты рассматриваются как переменные), что искажает результат. |

| 3. Учет по плановой себестоимости (стандарткос-тинг) | - плановые величины основаны не на прошлом опыте, а на прогнозах на будущее. - прямые переменные затраты планируются по видам продукции, остальные - по центрам затрат. Планируются и цены, и количество. | - см. А.2. - более глубокая обоснованность плановых величин по сравнению с нормативными обеспечивает увеличение точности прогнозов и эффективности контроля. | Относительная сложность |

| 3.1. С фиксированным объемом выпуска | аналогичен учету по нормативной себестоимости с фиксированным объемом, отличие - вместо нормативных используются плановые величины. | - см. А.3. - относительная простота. - нет необходимости классифицировать затраты. | - см. А.3. - см. А.2.1. |

| 3.2. С меняющимся объемом выпуска | аналогичный учету по нормативной себестоимости с меняющимся объемом, отличие - вместо нормативных используются плановые величины. | - см. А.3. - учитывается характер поведения затрат в зависимости от объема, что обеспечивает высокую точность результатов расчета и дает информацию для оперативного управления. - по сравнению с А.3.1. улучшаются возможности контроля. - учитываются отклонения за счет объема. | - см. А.3. - см. А.2.2. |

| В. Учет по усеченной себестоимости | на объект калькуляции (продукцию, центр затрат и др.) относят лишь те затраты, которые при выбранном подходе рассматриваются как непосредственно связанные с данным объектом | - финансовый результат по всему предприятию и по отдельным видам продукции не зависит от выбора метода распределения постоянных затрат - возможность сравнения себестоимости различных периодов только в части релевантных затрат; в результате - изменение структуры предприятия, связанные с этим нерелевантные, неподконтрольные затраты не влияют на результат сравнения - учет характера поведения затрат в зависимости от объема - вследствие учета характера поведения затрат в зависимости от объема возможны: · анализ причин отклонений; · оценка минимального критического объема производства; · оценка риска; · планирование затрат и результатов; · оптимизация объема производства; · оптимизация структуры выпуска; · ценообразование в коротком периоде; · контроль; · выявление причинно-следственных связей, т.е. “рычагов управления” затратами | - отсутствие расчета полной себестоимости продукции, необходимый согласно законодательству - заниженная себестоимость запасов - разделение постоянных и переменных затрат затруднено (в долгосрочном периоде все затраты превращаются в переменные) |

| 1. Простой директ-костинг | - разделение затрат на переменные и постоянные (фиксируется либо в классификации видов затрат, либо в классификации центров затрат) - на продукцию относятся только переменные затраты, на центр затрат относятся только переменные затраты на ведение основной деятельности данного центра затрат. Расчет прибыли: Пр=å(Цi-Зvar i)-Зconst, где Пр - прибыль, Цi - цена i-го вида продукции, Зconst - постоянные затраты. - по каждому виду продукции рассчитывается сумма покрытия (маржинальная прибыль): МП=Ц-Зvar, где МП - маржинальная прибыль (сумма покрытия), Ц - цена, Зvar - переменные затраты на единицу продукции. - дополнительные возможности: · расчет плановой и фактической маржинальной прибыли; · расчет сумм покрытия по внутрифирменному обороту (с применением соответствующих трансферных цен); · установление минимально допустимой маржинальной прибыли; · многоуровневый директ-костинг | - см. В - относительная простота (нет необходимости распределения постоянных затрат на продукцию и на центры затрат) - информация для ценообразования в краткосрочном периоде (нижняя граница цены в краткосрочном периоде равна переменным затратам) | - отсутствует информация для ценообразования в долгом периоде - рыночная цена на продукцию не всегда известна, что затрудняет планирование маржинальной прибыли - возможна нелинейная функция затрат - наличие в числе постоянных затрат таких, которые можно непосредственно отнести на конкретное изделие. |

| 2. Учет покрытия постоянных затрат | Система является логическим продолжением и углублением простого директ-костинга (В.1.) - затраты подразделяют (по принципу их отношения к объектам калькулирования) на прямые и косвенные, а также на постоянные и переменные - расчет о прибылях и убытках имеет следующий вид: В-Ноб=Вr; СП1=Вr-Зvar изд.; СП11=СП1-Зvar гр.; П=СП11-Зconst; где В - выручка; Ноб - налоги с оборота; Вr - чистая выручка, СП1, СП11 - суммы покрытия; 1 и 11 соответственно; Зvar изд, Зvar гр - переменные затраты изделия и группы изделий; Зconst - постоянные затраты; П - прибыль. Постоянные затраты при необходимости можно разделить на группы (постоянные затраты изделия, группы изделий, центра ответственности, предприятия в целом) и рассчитать соответствующие суммы покрытия. Возможны и другие варианты классификации затрат, например, на денежные и неденежные. | - наличие информации для ценообразования в краткосрочном и долгосрочном периодах, - наличие информации для анализа инвестиций (релевантными для принятия инвестиционных решений затратами можно считать прямые затраты на изделие, на группу изделий и иногда постоянные затраты центра), - наличие информации для оптимизации объема производства в условиях ресурсных ограничений (максимизация суммарной маржинальной прибыли), - наличие информации для выбора технологического процесса и способа организации производства, - наличие информации для контроля, планирование затрат и результатов, - нахождение критического объема производства (в краткосрочном и долгосрочном периодах) с целью оценки риска, - уменьшение степени недооценки запасов по сравнению с простым директ-костингом | - не всегда легко провести выделение группы изделий, - в себестоимость продукции включаются прямые постоянные затраты, которые на самом деле возникают не вследствие производства продукции, а служат поддержанию производственных мощностей в рабочем состоянии. Поэтому система сближается с учетом по полной себестоимости, - сложность классификации затрат. |

| 3. Учет покрытия постоянных затрат с относитель-ными прямыми затратами | - разрабатывается иерархия объектов затрат, включающая в себя направления деятельности, центры ответственности, виды затрат, виды продукции, причем все затраты являются прямыми для какого-либо объекта, - затраты подразделяют на следующие группы: · прямые и косвенные для заданного объекта (например, продукция, центр затрат), · постоянные и переменные относительно объема деятельности, · денежные и неденежные, · по факторам, определяющим размер затрат (например, численность персонала, производственные площади) | - нет необходимости распределять косвенные постоянные затраты, - все затраты рассматриваются как прямые, что дает больше возможностей для контроля, - наличие информации для оптимизации объема выпуска в условиях ограниченных ресурсов, - наличие информации для оптимизации структуры выпуска в условиях ограниченных ресурсов. | - трудно проводить оценку запасов, - не всегда можно найти объект, для которого затраты являются прямыми, - сложность метода. |

| 4. Учет плановых предельных затрат | В отличие от директ-костинга используются не фактические, а плановые значения. В отличие от учета по полной себестоимости фактические затраты, сравниваются с плановыми только в переменной, но не в постоянной части. Сравнение плановых и фактических значений проводят следующим образом: 1. Рассчитывают плановые затраты по центрам затрат. 2. Плановые затраты разделяют на постоянные и переменные. 3. Плановую ставку переменных затрат рассчитывают по формуле: Сп var=Зп var:Qп, где Зп var - плановые переменные затраты, Qп - плановый объем. 4. Расчетные плановые переменные затраты определяют по формуле: Зрп=Сп var Qф, где Qф - фактический объем. 5. Отклонение за счет норм и цен рассчитывают по формуле: Ос=Зф-Зрп, где Зф, Зрп - фактические и расчетные плановые затраты соответственно. 6. Проводят анализ постоянных затрат и определяют производительные постоянные затраты: Зп пол= =ЗппQф:Qп, где Qф, Qп - фактический и плановый объемы соответственно. 7. Определяют непроизводительные постоянные затраты: Зпб=Зпп:Qп(Qф-Qп), где Зпп - плановые постоянные затраты, Qф, Qп - фактический и плановый объемы соответственно. 8. Отклонения постоянных затрат не относят на конкретные центры затрат, а списывают на результат всего предприятия. В себестоимость продукции включают только переменные затраты. | - см. В.1. - расширение возможностей для контроля по сравнению с простым директ-костингом (см. В.1.). понятность, наглядность. | - см. В.1. |

Решение задач оперативного контроллинга при применении различных методов управленческог учета (знаки “+”, “-” и “0” означают: “задача решается полностью”, “задача не решается”, “задача решается частично” соответствено).

Таблица 5.

| Системы управленческого учета | |||||||

| ЗАДАЧИ | Учет по фактической себестоимости | Учет по нормативной себестоимости | Учет по плановой себестоимости | Простой директ-костинг | Учет покрытия постоянных затрат | Учет покрытия постоянных затрат с относительными прямыми затратами | Учет плановых предельных затрат |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Планирование | |||||||

| 1.1. Составление оперативного плана на предприятии в целом | - | - | 0 | 0 | + | + | + |

| 1.2. Краткосрочное планирование производства | - | - | - | 0 | 0 | + | + |

| 1.3. Планирование единовременных и неповторяющихся работ | - | - | - | 0 | 0 | + | 0 |

| 1.4. Планирование сбыта | - | - | - | - | + | + | + |

| 1.5. Краткосрочное планирование затрат и (по возможности) результатов: | |||||||

| - по всему предприятию в целом; | - | 0 | 0 | + | + | + | + |

| - по центрам ответственности; | - | 0 | 0 | - | + | + | + |

| - по технологическим процессам, их стадиям; | - | 0 | 0 | - | + | + | |

| - по видам продукции; | - | 0 | 0 | - | + | + | |

| - по видам затрат | - | 0 | 0 | - | + | + | |

| 1.6. Планирование влияния различных управленческих решений на затраты и результаты (в краткосрочном периоде): | |||||||

| - решения об объеме производства; | - | 0 | 0 | 0 | 0 | 0 | 0 |

| - решения о структуре выпуска; | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| - выбор между собственным производством и закупкой на стороне; | - | 0 | 0 | 0 | 0 | 0 | 0 |

| - оценка возможностей финансового маневра | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.7. Анализ чувствительности затрат и результатов к воздействию внешних факторов и расчет “запаса прочности” (оценка риска в краткосрочном периоде): | |||||||

| - уровень спроса; | - | - | - | 0 | + | + | 0 |

| - цены на закупаемые товары и услуги и др. | - | - | - | + | + | + | + |

| 1.8. Ценообразование затратными методами (в краткосрочном периоде): | |||||||

| - верхняя граница цены закупаемых товаров и услуг; | - | 0 | 0 | 0 | + | + | 0 |

| - цена реализуемых товаров и услуг; | - | 0 | 0 | 0 | + | + | 0 |

| - внутренние (трансферные) цены | - | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Учет и контроль затрат и результатов. Анализ отклонений. | |||||||

| 2.1. Составление отчетности о затратах и результатах по мере необходимости (а не только за квартал или за месяц) | - | 0 | 0 | + | + | + | + |

| 2.2. Сравнение плановых и фактических затрат и результатов в целом по предприятию | 0 | 0 | + | 0 | + | + | 0 |

| 2.3. Сравнение плановых и фактических затрат и результатов: | |||||||

| - по центрам ответственности; | 0 | 0 | + | + | + | + | + |

| - по видам продукции; | 0 | 0 | 0 | 0 | + | + | + |

| - по видам используемых ресурсов | 0 | + | + | + | + | + | + |

| 2.4. Контроль динамики затрат и результатов | + | + | + | + | + | + | + |

| 2.5. Выявление причин отклонений | - | + | + | + | + | + | 0 |

| 2.6. Оценка эффективности работы линейных и функциональных менеджеров | - | 0 | 0 | + | + | + | 0 |

| 2.7. Контроль полных затрат | + | 0 | 0 | - | 0 | 0 | - |

| 2.8. Контроль релевантных (предельных) затрат | - | - | - | + | + | + | + |

| 2.9. Оценка и контроль стоимости запасов готовой и незавершенной продукции | + | + | + | 0 | + | 0 | 0 |

| 2.10. Корректировка методик планирования | - | 0 | + | 0 | 0 | + | + |

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Какая основная задача управленческого учета?

2. Как осуществляются взаимодействия управленческого и финансового учета в зарубежной и отечественной практике?

3. В чем коренное отличие управленческого учета от финансового?

4. Какие методы управленческого учета используются в контроллинге?

5. Какие системы учета обеспечивают максимум информации для принятия управленческих решений?

ТЕСТ ПО ТЕМЕ

1. Управленческий учет, как основа системы контроллинга, разрабатывается для:

а) внешних пользователей;

б) внутрифирменного управления;

в) партнеров по бизнесу.

2. В России система управленческого учета встроена:

а) в систему обычного финансового учета;

б) представляет собой отдельный блок внутри финансового учета;

в) для финансового и управленческого учета используются два плана счетов.

3. В России разработка управленческого учета:

а) требуется по законодательству;

б) ведется по решению руководства предприятия;

в) зависит от целей планирования.

4. Теоретической базой финансовой (бухгалтерского) учета является:

а) экономическая теория;

б) нормативные акты;

в) теория принятия решений.

5. Основным объектом финансового (бухгалтерского) анализа является:

а) предприятия в целом;

б) центры ответственности внутри предприятия;

в) виды продукции.

РАЗДЕЛ 3. ПЛАНИРОВАНИЕ, БЮДЖЕТИРОВАНИЕ И АНАЛИЗ ОТКЛОНЕНИЙ В КОНТРОЛЛИНГЕ

Похожие работы

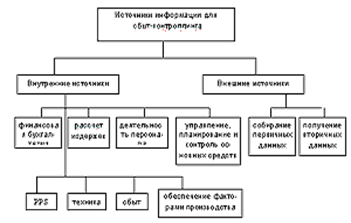

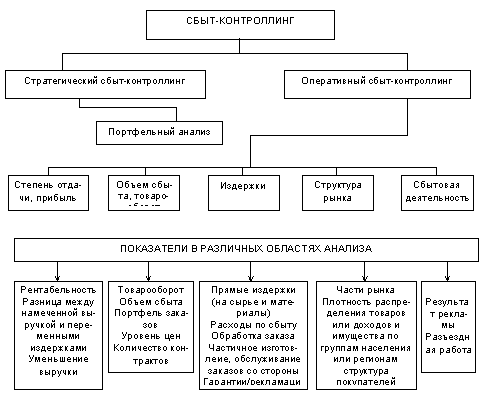

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев