Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Контроллинг инновационных процессов

Контроллинг

177968

знаков

35

таблиц

2

изображения

6.3 Контроллинг инновационных процессов

Коммерческий успех инновационных процессов в основном зависит от эффективности системы управления. Особую важность приобретает процесс управления нововведениями в условиях возрастающей динамичности рынков. Кроме того, инновации, в особенности технологические и продуктовые, в большей степени, чем другие виды деятельности предприятия, сопряжены с рисками и значительными объемами инвестиций. Прежде всего, речь идет о следующих видах рисков:

- технические, означающие вероятность того, что в процессе реализации инновационного проекта не будут достигнуты заданные технико-эксплутационные характеристики изделия;

- временные, обусловленные несвоевременной реализацией инновационного проекта: “поздний” выход на рынок может означать потерю конкурентоспособности продукта или его ненужность для современных условий и требований;

- экономические (финансовые), возникающие в результате превышения фактических затрат ресурсов над запланированными; продукция может оказаться очень дорогой и непродаваемой, что может привести к потере ликвидности предприятия.

Инновации на предприятии можно рассматривать как отдельные проекты, так как им присущи все признаки проекта:

- инновации сопряжены с новизной и нерегулярностью, а следовательно, с неопределенностью;

- инновациям присущи комплексность и слабая структурированность;

- инновациям присущи риски, перечисленные выше;

- инновации имеют четко выраженную цель, определены по содержанию, ограничены по времени реализации и направлены на изменения;

- бюджет инноваций, как и любого проекта, ограничен;

- инновационный процесс можно расчленить на фазы с промежуточными целями и задачами.

В таком случае для их управления может быть использована методология “управление проектами” (Project management).

При управлении проектами на предприятии могут использоваться различные организационные формы, так как для успешного выполнения этапов проекта нужны конкретные действия, наибольшее распространение получил институт специальных помощников руководителя - управляющих проектов.

Возможны различные схемы встраивания проектных групп в организационные структуры управления предприятием.

В структурах с функциональной координацией руководитель проекта и подчиненные ему работники играют вспомогательно-координирующую роль. Руководитель проекта налаживает связь между функциональными подразделениями и координирует работы по проекту, выполняя при этом функции помощника руководителя по вопросам реализации проекта. Основой власти руководителя проекта является его профессиональная компетентность и личные качества. При такой схеме никто, кроме высшего руководства, не несет ответственности за расходы и будущую прибыль от проекта.

При чисто проектном управлении формируются одна или несколько групп, в которых сосредотачиваются материальные, людские и финансовые ресурсы. Создается автономная линенйно-функциональная организация, подразделения которой решают конкретные задачи проекта: проектирование и разработку продукции, производство, управление финансами, отношение с субподрядчиками и поставщиками и т.п.

В матричных структурах руководители проектов взаимодействуют с руководителями функциональных подразделений, налаживая горизонтальные связи. Возможно формирование временных проектных групп из числа сотрудников функциональных подразделений. Руководитель функционального подразделения, оставаясь линейным руководителем своих подчиненных, включенных в проектную группу, отвечает за их подготовку, рост квалификации, оплату, информационное обеспечение.

Руководитель проекта определяет содержание и сроки выполнения работ по проекту, координирует техническую и финансовую стороны проекта. Функциональный руководитель отвечает за методы достижения поставленных целей.

Как уже отмечалось, управление проектными работами по созданию новых продуктов и технологий сопряжено со значительными рисками и неопределенностью. Чем крупнее и дороже проект, чем выше требования к срокам его реализации, тем большие требования предъявляются к системе управления проектами. Речь не идет о более жестком контроле: необходима концепция управления, включающая все компоненты современного менеджмента и отвечающая требованиям к системам управления в условиях высокой динамичности рынков. В качестве такой концепции предлагается использовать концепцию контроллинга.

Проект-контроллинг. Основная задача проекта-контроллинга заключается в надзоре за ходом реализации эффективного управления проектом. Для выполнения этой работы необходимо прежде составить план реализации проекта. Задача планирования проекта предполагает формулирование и установление параметров проекта: мероприятий (заданий), сроков, мощностей (людских и материальных ресурсов), затрат.

Подразделение контроллинга само не разрабатывает план реализации инновационного проекта, эта функция возложена на руководителя проекта. Однако методики и инструменты планирования должны быть разработаны и представлены проектной группе специалистами подразделения контроллинга - контроллерами.

Входными параметрами для контроллеров являются: описание задач проекта, планы по срокам, бюджет проекта, плановые промежуточные результаты. В функции контроллеров, работающих в проектной группе, входит учет выполнения задач, фиксация плановых и фактических сроков выполнения и используемых мощностей, а также осуществление промежуточной калькуляции. По данным учета и проводимых на их базе расчетов подразделение контроллинга представляет руководителю проекта аналитический отчет. В этом отчете отражаются выявленные отклонения фактических величин от плановых, а также указываются причины отклонений и возможные мероприятия по их устранению.

Периодичность, с которой осуществляется контроль за реализацией проекта и предоставления отчетности, зависит от очень многих факторов: стоимости проекта, уровня рисков, состояния конкуренции и т.п. Однако достаточно часто для инновационых проектов, длящихся 1-2 года, принимается следующая периодичность:

- текущий контроль 1 раз в месяц;

- промежуточные отчеты перед руководством предприятия 1 раз в квартал;

- сообщение контроллера для проектной группы 1 раз в два месяца.

Следует подчеркнуть, что контроль в контроллинге вообще и в проект-контроллинге в частности не означает простое сравнение плановых и фактически достигнутых величин параметров проекта. Информационная система должна постоянно посылать сигналы обратной связи для корректировки плана проекта как в оперативном, так и в стратегическом аспектах.

Рисунок 20. Схема организации управления инновационным проектом

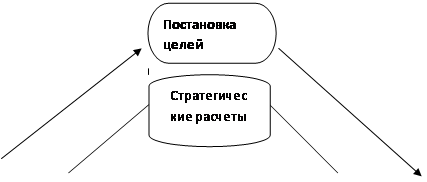

| Инстанция, принимающая решение (правление) | Руководящий орган управления проектом: | ||||

| - член правления, ответственный за проект; - руководитель основного подразделения; | |||||

|

предприятия: - разработка; | - руководитель проекта; - руководитель сервисного отдела. | ||||

| - закупка; - ...........; | |||||

| - ...........; - сбыт. | Проектная группа: - руководитель проекта; | ||||

| - сотрудник проекта; - контроллер | |||||

Подразделения

ПодразделенияНа рисунке 20 приведена достаточно распространенная схема организации управления инновационным проектом на предприятии с выделением руководящего органа управления проектом. В него входят: ответственный за проект, член правления (или директората), руководители основных и сервисных подразделений, в которых непосредственно реализуется инновационный проект, и руководитель проекта. В проектную группу, реализующую инновационный проект, наряду с предметными специалистами включены контроллеры. Линейные контроллеры подчиняются руководителю проектной группы, а функционально- центральному контроллеру предприятия. В рамках проектной группы контроллер отвечает за организацию планирования и реализацию проекта, учет ресурсов и сроков, контроль и анализ выявленных отклонений.

Привлечение контроллеров для поддержки процесса управления инновационными проектами, естественно, приводит к повышению затрат на реализацию проекта. В то же время, как показывает практика реализации проектов, эффективное управление при поддержке контроллинга позволяет снизить в среднем примерно на 50% превышение фактических сроков и затрат над плановыми.

Похожие работы

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев