Сущность, задачи и функции контроллинга

Роль контроллинга в системе управления предприятием

Анализ в контроллинге служит для исследования планов, результатов и отклонений на основе данных предыдущих разделов

Классификация различных методов управленческого учета и их применение в контроллинге

Планирование и бюджетирование в системе контроллинга

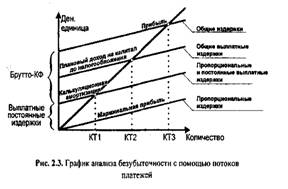

Расчет по методу полных затрат

Расчеты по обоснованию решений

Профессиональные и личностные качества контроллера

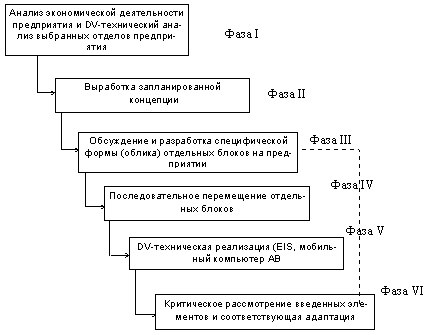

Внедрение контроллинга

Особенности контроллинга инвестиционных проектов

Контроллинг маркетинга

Контроллинг инновационных процессов

Финансовый контроллинг

Навигация

Профессиональные и личностные качества контроллера

Контроллинг

177968

знаков

35

таблиц

2

изображения

5.2 Профессиональные и личностные качества контроллера

Контроллер - специалист, реализующий на предприятии функции и задачи контроллинга. Контроллера ни в коем случае нельзя отождествлять с контролером, хотя у контроллера есть и контрольные функции.

Контроллер выполняет на предприятии сервисные функции в области экономики и управления:

- обеспечивает прозрачность в отношении затрат и результатов по предприятию в целом, а также по отдельным подразделениям и продуктам;

- координирует цели и планы подразделений;

- организует работу по созданию и ведению учета, ориентированного на менеджмент;

- отвечает за создание методической и инструментальной базы по управлению рентабельностью и ликвидностью предприятию.

Практика западных фирм, имеющих в своем составе службы контроллинга, показывает, что отношение к контроллерам двойственное: значимость и необходимость этой службы сомнений ни у кого не вызывает. Особенно это заметно, например, в условиях неблагоприятной конъюнктуры на рынке. С другой стороны контроллеров не очень-то “жалуют”, а порой и побаиваются. Это скорее всего объясняется тем, что контроллеры вынуждены говорить нелицеприятные слова руководителям подразделений, например, относительно соотношения затрат и результатов деятельности цеха, отдела, филиала. Зачастую от контроллера исходит предложения о сокращении числа занятых на предприятии сотрудников и снижении затрат.

Нередки случаи конфронтации руководства предприятия с контроллерами относительно выбора мероприятий по корректировке отклонений плана от факта. В текущей деятельности контроллер, выполняя свои профессиональные обязанности, вынужден контактировать с руководством и другими отделами. Это обстоятельство определяет требования к его профессиональным и личным качествам.

Идеальному контроллеру предъявляются определенные требования.

Профессиональные знания:

- основы экономики и организации предприятия;

- финансовый учет (бухгалтерский);

- расчет затрат на предприятии;

- умение читать и анализировать баланс предприятия;

- планирование, расчет и анализ инвестиций;

- владение методикой анализа по отклонениям;

- знание ЭВМ, позволяющее поставить задачу программисту;

- знание методов и техники контроллинга:

* анализ конкурентов;

* анализ шансов и рисков предприятия на рынке;

* анализ слабых и сильных сторон предприятия;

* анализ жизненного цикла продукции;

* анализ существующей и перспективной структуры продукции и услуг предприятия;

* методы прогнозирования;

* методы решения проблем;

* технико-экономический анализ.

Методические способности:

- способность аналитически мыслить;

- способность мыслить абстрактно;

- умение объяснять и доказывать;

- способность осваивать новое и учиться;

- коммуникабельность, знание основ коммуникабельности в организациях;

- аналитическая любознательность;

- умение пользоваться техническими средствами коммуникации и презентации;

- способность к системному мышлению.

Требования к поведению:

- не держать себя очень “важно” при общении с другими;

- толерантность, то есть терпимость к другим мнениям и суждениям;

- умение преподносить неприятные факты так, чтобы получатель информации мог бы их легко переносить (в идеале смеяться над своими неудачами);

- не разглашать факты, свидетельствующие о неудаче подразделений или работников предприятия.

Дополнительные требования к стратегическому контроллеру:

- видеть и ставить проблемы в условиях неопределенности;

- думать о факторах, влияющих на успех предприятия в перспективе;

- абстрагироваться от рутинной деятельности;

- оценивать новшество и содействовать его продвижению.

Рассмотрим основные функции контроллера.

Контроллер как “продавец планов”. Планирование на предприятии можно разделить на стратегическое и оперативное.

Контроллер не занимается вопросам принятия решений в области планирования, так как не несет ответственности за реализацию планов. Однако за службой контроллинга закрепляются инициативное, координирующая и организующая функция, что и определяет задачи работников этой службы. В процессе формирования стратегических планов контроллер выступает в большей степени как организатор, который должен уметь:

- настраивать участников стратегического планирования на творческий подход;

- обобщать высказываемые мнения;

- формулировать гипотезы и модели поведения, выработанные участниками совещания;

- применять на практике методы и приемы выработки и принятия коллективных решений.

При оперативном планировании от контроллера требуется умение координировать и организовывать действия лиц, ответственных за разработку и реализацию оперативных планов, руководителей среднего звена управления.

В процессе оперативного планирования контроллер решает три вида задач:

1. Разработка технологии планирования:

- установление областей планирования, то есть подразделений, где оно должно проводится;

- определение содержания планов и сроков их представления;

- разработка плановых директив и форм составления планов.

2. Определение основных исходных данных, методов и порядка расчетов. Например, контроллер должен предоставить разработчикам планов следующую информацию:

- конъюнктура рынка;

- допустимый рост издержек на материалы и заработную плату;

- дополнительные условия реализации отдельных планов.

3. Реализация планирования, включая:

- установление последовательности этапов планирования и текущую координацию планирования во временном и содержательном аспектах;

- консультации для подразделений, составляющих план работы;

- согласование и координацию отдельных планов в соответствии с возможностями финансирования, стратегией, отдельными оперативными планами;

- разработку альтернативных планов;

- составление общего оперативного плана на базе отдельных согласованных планов.

Контроллер как координатор в информационной системе предприятия. Цель функционирования информационной системы - предоставлять нужную информацию в нужное время, в достаточном объеме, в нужном месте и требуемого качества. Предполагается, что информационная система охватывает все области функционирования и уровни управления предприятием, поэтому состав, сроки, объемы и цели поставляемой информации различны для разных пользователей.

Задача контроллера как координатора заключается в том, чтобы обеспечить эффективный обмен информацией внутри предприятия. Для этого необходимо решить следующие проблемы:

- что должно сообщаться (содержание информации, степень ее уплотнения, точность);

- как должно сообщаться (устно, письменно, комбинировано, метод обработки и передачи информации, информационные каналы);

- кто должен сообщать (кто создает информацию, что собирает, обрабатывает, хранит, отправляет, уничтожает информацию);

- когда должно сообщаться (в установленные сроки, по свободному графику, по запросу);

- зачем сообщается та или иная информация (это главный вопрос, касающийся целей информационного обмена).

Цель использования полученной информации может быть либо заранее определенной, либо неопределенной, то есть информация будет анализироваться для того, чтобы на ее основе принять определенные управленческие решения. Контроллер должен, прежде всего, определить потребность в информации, достаточной для принятия оптимальных решений. Предложение информации как по объему, так и по содержанию определяется структурой информационной системы предприятия.

В арсенал средств контроллера входят методы и инструменты для определения потребностей в информации, достаточной для принятия оптимальных решений. Среди них в первую очередь следует назвать:

- эмпирически-индивидуальные методы (опросы, наблюдения, интервью и т.п.);

- экспертные оценки (индивидуальные и групповые);

- имитационные модели и метод сценариев.

Контроллер как консультант руководства предприятия. Проблемы решения управления предприятия с ориентацией на будущее только на основе данных финансового учета невозможно. Для успеха на рынке в будущем необходимо применять систему стратегического планирования. Для этого предприятию нужны верные данные показателей поведения и тенденции внешней и внутренней Среды. В задачу контроллера входит методическая и консультационная помощь по созданию системы “раннего обнаружения” тенденций и факторов, способных принести при их развитии как выгоду, так и потери. Инструменты и методы, используемые контроллерами для оказания консультаций руководству при разработке стратегического плана, находят широкое применение в практике стратегического менеджмента. К их числу относят: анализ конкуренций, анализ рынков, анализ жизненного цикла продукции, анализ слабых и сильных мест предприятия (стратегический баланс), анализ перспектив диверсификации продукции предприятия с учетом динамики емкости и доли рынка.

Для консультирования руководства по внутренним проблемам предприятия контроллер использует специальные методы анализа и расчета как отдельных показателей, так и их систем.

В заключении заметим, что современный контроллер прошел путь от регистратора - бухгалтера до контроллера - навигатора, правой руки руководителя. Он помогает руководителю эффективно управлять предприятием в сложных условиях рыночной экономики. Будут меняться внешние условия, появится объективная необходимость в новом типе контроллеров. Сегодня уже можно говорить о появлении контроллеров, являющихся ответственными за стратегию предприятия. Этот тип контроллеров уже не просто “лоцманы”, прокладывающие путь к достижению поставленной цели, а соавторы высших менеджеров при разработке стратегических целей и планов.

Похожие работы

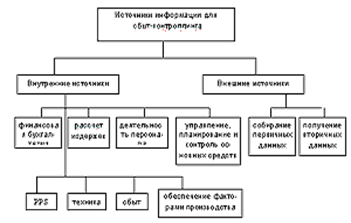

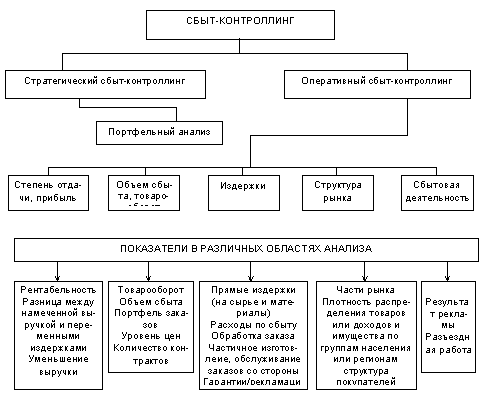

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев