ОСНОВНЫЕ СРЕДСТВА - ОДИН ИЗ ВАЖНЕЙШИХ ОБЪЕКТОВ БУХГАЛТЕРСКОГО НАБЛЮДЕНИЯ

Бухгалтерский учет основных средств - объект исследования

Задачи бухгалтерского учета основных средств

Анализ финансово-хозяйственной деятельности предприятия

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ И НАПРАВЛЕНИЕ ЕГО РАЗВИТИЯ

Амортизация основных средств

Учет затрат на ремонт основных средств

Инвентаризация основных средств

Переоценка основных средств

Совершенствование учета основных средств в кондитерском цехе ресторана “Южные Зори»

Аудит основных средств

Навигация

Анализ финансово-хозяйственной деятельности предприятия

Бухгалтерский учет основных средств на предприятиях пищевой промышленности

103766

знаков

4

таблицы

1

изображение

2.2 Анализ финансово-хозяйственной деятельности предприятия

Для анализа деятельности и оперативного руководства работают предприятия ресторана «Южные Зори» данные счетов в определённом порядке группируют в бухгалтерский баланс.

Бухгалтерский баланс – это способ группировки и отражения в денежной оценке состояния хозяйственных средств и их источников на определённую дату. В бухгалтерском балансе отражают все средства предприятия, сгруппированные по составу и источникам образования.

Для принятия управленческих решений, а также осуществления контроля за выполнением плана анализа и оценки работы предприятия необходимы данные об итоговых показателях деятельности, которые получают, обобщая данные текущего учёта путём составления отчётности.

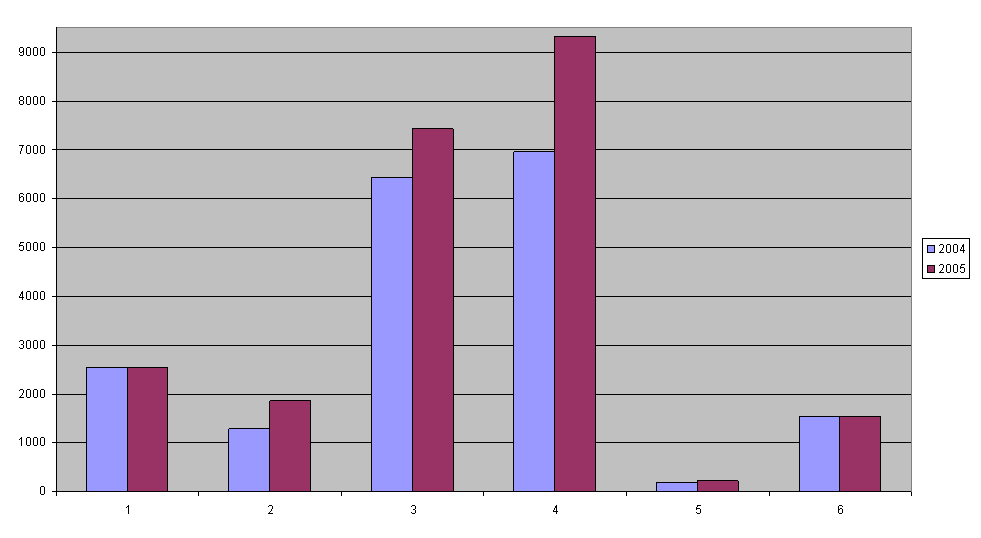

Таблица 2.3. Основные экономические показатели деятельности ресторана «Южные Зори» (в тыс. руб.)

| № п/п | Наименование показателей | 2008 | 2009 | темп роста, в % | изменение (+,-) |

| А | Б | 1 | 2 | 3 | 4 |

| 1 | Товарооборот – всего | 232 | 277 | 119,4 | +45 |

| 1.1 | в том числе продукция собственного производства | 101 | 133 | 131,7 | +32 |

| 2 | Издержки обращения | 183 | 179 | 97,8 | -4 |

| 3 | Численность работников, чел. | 48 | 53 | 110,4 | +5 |

| 3.1 | в том числе административно-управленческий персонал | 3 | 3 | 100 | - |

| 4 | Финансовый результат | -66 | -62 | 93,9 | 128 |

На основе данных таблицы 3,можно сделать вывод, что в 2009 году по сравнению с 2008 годом товарооборот ресторана «Южные Зори» возрос на 19,4 %, что в денежном выражении составило 45 тыс. рублей.

Увеличение товарооборота произошло за счёт роста продукции собственного производства на 32 тыс. руб., что в процентном соотношении составило 31,7 %.

Численность работников в ресторане «Южные Зори» возросла в отчётном периоде по сравнению с предшествующим на 5 человек и составила 53 человека при неизменной численности (3 человека) административно-управленческого персонала.

В результате производственной деятельности предприятие понесло убыток в 2009 году в размере 62 тыс. рублей, что объясняется большими коммерческими расходами.

Заведующий производством в ресторане «Южные Зори» ежедневно составляет отчет о движении продуктов и тары на кухне и сдает его в бухгалтерию под расписку на втором экземпляре, который остается у материально ответственного лица. К отчету прилагаются план-меню и один экземпляр меню.

В бухгалтерском учете предприятий общественного питания сырье при изготовлении блюд списывают на счет 20 "Основное производство".

В дебет счета 20 относят стоимость сырья, поступившего в производство, а в кредит - стоимость сырья, израсходованного на приготовление блюд, стоимость возвращенного сырья из кухни в кладовую, а также списание недостач и потерь продуктов (в установленном законодательством порядке).

Дебетовое сальдо счета 20 показывает стоимость остатков необработанного сырья, а также сырья в полуфабрикатах и в нереализованных готовых изделиях, находящихся на кухне.

Аналитический учет ведется по каждому производству и материально ответственному лицу.

Поступление сырья из кладовой на производство отражается проводкой:

Дт 20 "Основное производство"

Кт 41-1 "Товары на складах".

Списание сырья, израсходованного на приготовление реализованной продукции, учитывается записью:

Дт 46 "Реализация продукции (работ, услуг)"

Кт 20 "Основное производство".

Готовые изделия отпускаются из производства в буфеты и мелкорозничную сеть, что отражается проводкой:

Дт 41-2 "Товары в розничной торговле"

Кт 20 "Основное производство".

Возврат продуктов из кухни в кладовую учитывает запись:

Дт 41-1 "Товары на складах"

Кт 20 "Основное производство".

Таким образом, на предприятиях общественного питания, в отличие от общеустановленного порядка учета производственных затрат, стоимость продуктов (сырья) на счет 44 "Издержки обращения" не относят.

Для расчета себестоимости выпущенной продукции к стоимости затраченных продуктов добавляют сумму издержек обращения, относящихся к выпущенной продукции. Полученную себестоимость доводят до продажной цены путем соответствующей наценки.

Так, по исследуемому предприятию дебетовое сальдо по счёту 20 за 2008 год составило 32 тыс. рублей (176-144); а за 2008 год – 31 тыс. рублей (198-167).

Анализ финансового состояния. Для осмысления финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия, которые в более упорядоченном виде удобно проводить по следующей форме;

| Актив | Пассив |

| I Имущество | I Источники имущества |

| 1.1 Иммобилизированные активы | 1.1 Собственный капитал |

| 1.2 Мобильные, оборотные активы | 1.2 Заемный капитал |

| 1.2.1 Запасы и затраты | 1.2.1 Долгосрочные обязательства |

| 1.2.2 Дебиторская задолженность | 1.2.2 Краткосрочные кредиты и займы |

| 1.2.3 Денежные средства и ценные бумаги | 1.2.3 Кредиторская задолженность |

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. К ним относятся:

общая стоимость имущества = валюте или итогу баланса;

стоимость иммобилизированных активов (т.е. основных и прочих внеоборотных средств) = итого раздела I актива баланса;

стоимость оборотных (мобильных) средств = сумме итогов разделов II и III актива баланса;

стоимость материальных оборотных средств = итогу по строкам 210+220 раздела II актива;

величина дебиторской задолженности в широком смысле слова (включая авансы, выданные поставщикам и подрядчикам) = строкам 216+240+230 раздела П актива баланса;

сумма свободных денежных средств в широком смысле слова (включая ценные бумаги и краткосрочные финансовые вложения) = строкам 250+260 раздела II активного баланса ( так называемый банковский актив);

стоимость собственного капитала = разделу IV пассива и строкам 630+640+650+660 раздела VI пассива баланса;

величина заемного капитала = разделу V и VI пассива баланса без строк 630-660;

величина долгосрочных кредитов и займов, предназначенных как правило, для формирования основных средств и других внеоборотных активов = строке 510 раздела V пассива баланса;

величина краткосрочных кредитов и займов, предназначенных как правило, для формирования оборотных активов = строке 610 раздела VI пассива баланса;

величина кредиторской задолженности в широком смысле слова = строкам 620 и 670 раздела VI пассива баланса;

Строки 630-660 (286856) показывают задолженность предприятия как бы само себе, т.е. речь идет о собственных средствах предприятия, поэтому при анализе суммы по этим строкам следует прибавить к собственному капиталу.

Горизонтальный, или динамический, анализ этих показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия. Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный, анализ актива и пассива баланса.

Ликвидность. Текущий коэффициент ликвидности - оборотные средства на 1 руб. срочных обязательств (k).

Оборотные средства (сумма строк баланса 210+220+240+260 или строки 290)

2008: 41547765

2009: 29911799

Срочные обязательства - данная величина находится как разница между величиной заемных средств, т.е. итог по строкам 490-690 и фондам потребления строка 650 (т.к. это собственные источники)

2008г. : 28542914-4166279=24376635

2009г. : 12239648-3589844=8649804

К = 29911799 - 24376635 = 1,2271

К = 32862831 - 8649804 = 3,7992

2. Критический коэффициент ликвидности - денежные средства, расчеты и прочие активы на 1 руб. обязательств (Кз)

Денежные средства, расчеты и прочие активы (строка баланса 240+260+270)

1997:15706915+965716=16672631

2008:13151954+8553666=21705620

Срочные обязательства

2008 : 24376635

2009 : 8649804

K = 16672631 - 24376635 = 0,6839

K =21705620-8649804=2,5094

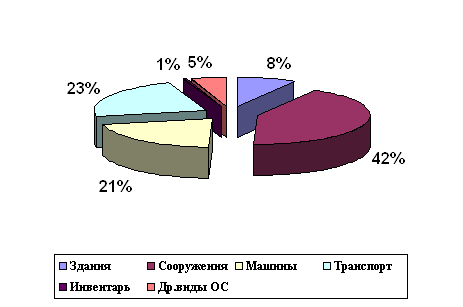

Анализ использования основных фондов (средств). Выполнение производственной программы находится в прямой зависимости от того насколько оснащено данное предприятие новой техникой и как пополняется производство новой техникой.

Как известно, основные средства предприятия делятся на: промышленно-производственные и непромышленные.

В свою очередь, промышленно-производственные делятся на:

активную часть - производственное оборудование;

пассивную часть - здания, сооружения.

За отчетный год произошло увеличение промышленно-производственных фондов за счет их активной части, и уменьшение непромышленных основных средств. Вместе с тем, произошло увеличение производственного оборудования в составе промышленно-производственных фондов, что свидетельствует о повышении технической оснащенности предприятия.

Показатели использования основных фондов. Использование основных средств обычно характеризует таким обобщенным показателем как фондоотдача и фондоемкость.

Фондоотдача - количество выпущенной продукции на один рубль основных фондов.

Состояние основных производственных фондов зависит от их технического уровня. Техническое состояние фондов характеризуется степенью их изношенности, обновлением, выбытием, возрастным составом оборудования. Показателем степени изношенности фондов, в том числе оборудования, является коэффициент износа, который определяется как отношение суммы износа основных средств (раздел I пассива баланса) к их первоначальной стоимости (раздел I актива баланса). Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся. Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на конец периода. Он показывает долю основных фондов, ежегодно выбывающих из производства. Рост его означает обновление материальной базы предприятия. На фабрике коэффициент выбытия составляет 4.06% ((1715782*100%)/42267217).

Эти коэффициенты (коэффициент обновления и выбытия) основных фондов следует рассматривать взаимосвязано. На фабрике коэффициент ввода (12,5%) значительно опережает коэффициент выбытия (4,06%). Это свидетельствует о том, что обновление основных фондов на фабрике осуществляется главным образом за счет за счет закупки новых основных средств.

2.3 Учётная политика предприятия

На исследуемом предприятии действует учетная политика в соответствии с приказом № 226-У от 29.12.2009 г.

1. Бухгалтерский учет осуществляется по журнально-ордерной форме бухгалтерского учета ручным способом.

2. К основным средствам относятся предметы, имеющие стоимость 100 кратных минимальных окладов за единицу по цене приобретения, независимо от срока службы. Переоценка основных средств будет проведена в течение 1 квартала 2010 года. При начислении амортизации основных средств применяется коэффициент ускоренной амортизации.

2.1. Стоимость находящихся в эксплуатации малоценных и быстроизнашивающихся предметов погашается путем начисления износа в размере 50 % их стоимости.

2.2. Ведется количественно-суммовой учет основных средств и малоценных и быстроизнашивающихся предметов. Начисляется фонд износа по инвентарю, 40 % от сальдо по инвентарю один раз в полугодии.

2.3. Фактические затраты на проведение всех видов ремонта основных производственных фондов включается в себестоимость продукции.

2.4. Выручка от реализации продукции определяется по мере поступления средств за товары на расчетный счет или кассу предприятия.

2.5. Для обеспечения равномерности включения затрат на ремонт в себестоимость продукции, предприятие может создать ремонтный фонд.

3. Товары в муниципальном предприятии «Южные Зори» учитываются по розничным (продажным) ценам, разница между покупной стоимостью и стоимостью по продажным ценам учитывается на счете 42 «Торговая наценка».

3.1. Выручка от реализации продукции и финансовый результат определяется на счете 80 «Прибыли и убытки», счет 46 «Реализация продукции» вести нет необходимости.

3.2. Учет издержек обращения осуществляется в соответствии с Положением о составе затрат по производству и реализации продукции № 552

4. В соответствии с действующими нормативными документами образуются следующие резервы предстоящих расходов: на выплату вознаграждения по итогам работы за год; предстоящая оплата отпусков; другие резервы, определенные характеристикой 89 счета.

4.1. Расходы, учтенные на счете 31 «Расходы будущих периодов», погашаются путем списания на издержки обращения частями в течение года.

4.2. Предприятие «Южные Зори» образует за счет отчислений на издержки обращения следующие фонды специального назначения: фонд подготовки кадров в размере 0,14 % от товарооборота.

5. Ответственность за организацию бухгалтерского учета несет руководитель предприятия, бухгалтерский учет осуществляется бухгалтерией возглавляемой главным бухгалтером.

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения четного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности.

Общими принципами построения бухгалтерского учета являются:

- государственное регулирование бухгалтерского учета (Правительством РФ, Министерством РФ и другими ведомствами). Государство определяет общие принципы организации и ведения бухгалтерского учета, состав, содержание, сроки и адресат представления бухгалтерской отчетности, хозяйственных субъектов, обязанных вести бухгалтерский учет, их права, обязанности и ответственность;

- сочетание государственного регулирования бухгалтерского учета с предоставлением широких прав предприятию в организации и ведении бухгалтерского учета, его рационализации и совершенствовании;

- постоянное повышение роли бухгалтерского учета в обеспечении информацией внутренних и внешних пользователей, рациональное использование производственных ресурсов и готовой продукции, во внедрении и в укреплении полного хозяйственного расчета;

- обеспечение аналитичности данных бухгалтерского учета, позволяющий выявить влияние различных факторов на экономические показатели и резервы повышения эффективности производства;

- динамичность организации бухгалтерского учета, постоянное совершенствование учетного процесса, методологии и техники бухгалтерского учета, НОТ бухгалтерских работников

- применение общих принципов управления, включая системный подход, экономико-математическое методы и модели, принципы программно-целевого управления, научную организацию труда.

Стадии (этапы) учетного процесса:

1. текущее наблюдение (контроль), измерение и регистрация хозяйственных операций, составляющие в совокупности документирование операций;

2. систематизация и группировка учетной информации, содержащийся в первичных документах;

Составная часть обеих стадий учетного процесса является осуществления контроля (предварительного, текущего, последующего) за состоянием и использованием ресурсов и готовой продукции, включая проверку достоверности и полноты используемой информации.

3. составление отчетности, представляющий собой совокупность системы показателей, характеризующих производственно- хозяйственную деятельность предприятия за определенный период времени;

4. использование учетной и отчетной информации в анализе хозяйственной деятельности предприятия и управлении.

Учетная политика

С переходом к рыночным отношения изменились подходы к постановке бухгалтерского учета в организациях

Учетная политика- это выбор организацией вариантов учета и оценки объекта учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета исходя из установленных допущений, требований и особенностей своей деятельности (организационных, технологических, численности и квалификации учетных кадров, уровня технического освещения учетных работников и др.).

Основы формирования (выбора и обоснования) и раскрытия установлены Положением по бухгалтерскому учету «Учетная политика предприятия», утвержденным приказом Минфина РФ от 28 июля 1994 года №100. Данное положение применяется с 1 января 1995 года. В Положении под четной политикой организации понимается выбранная ею совокупность способов ведения бухгалтерского учета- первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности.

К способам ведения бухгалтерского учета относятся методы группировки и оценки факторов хозяйственной деятельности, погашение стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Учетная политика предприятия формируется ее руководителем и подлежит оформлению соответствующей организационно- распорядительной документацией (приказом, распоряжением и др.) организации.

Способы ведения бухгалтерского учета, отобранные организацией при оформлении учетной политики, применяют с 1 января года, следующего за годом издания соответствующего организационно- распорядительного документа. При этом они применяются всеми структурными подразделениями организации (включая выделенные на отдельный баланс) независимо от их места расположения.

Вновь созданная организация оформляет избранную ею учетную политику до первой публикации бухгалтерской отчетности, но не позднее 9 дней со дня приобретения прав юридического лица (государственной регистрации). Избранная организацией учетная политика считается применяемой со дна государственной регистрации.

Учетная политика организации может быть изменена в случаях;

реорганизации (слияния, разделения, присоединения организации);

смены собственников; изменение в законодательстве РФ или в системе нормативного регулирования бухгалтерского учета в РФ; разработки новых способов бухгалтерского учета.

Изменения в учетной политике должны быть обоснованными и оформляются в том же порядке, как и учетная политика.

Похожие работы

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... общие и частные показатели эффективности использования основных средств ОАО «ВОСТОЧНЫЙ». 4.3. Расчет обобщающих и частных показателей эффективности использования основных производственных фондов Для анализа эффективности использования основных средств рассчитывается ряд обобщающих и частных показателей. Для обобщающей характеристики применяют показатели фондоотдачи, фондоемкости, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... сумме платежа Д-т 76 К-т 68 13) Отражается списание разницы, ранее отнесенной на доходы будущих периодов (при поступлении платы) Д-т 98 К-т 91 4 Рекомендации по совершенствованию учета основных средств в ОАО «Дорогобуж» В ходе выполнения курсовой работы были исследованы не только экономические характеристики и классификация основных средств, теоретические аспекты учета основных средств, ...

0 комментариев