ОСНОВНЫЕ СРЕДСТВА - ОДИН ИЗ ВАЖНЕЙШИХ ОБЪЕКТОВ БУХГАЛТЕРСКОГО НАБЛЮДЕНИЯ

Бухгалтерский учет основных средств - объект исследования

Задачи бухгалтерского учета основных средств

Анализ финансово-хозяйственной деятельности предприятия

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ И НАПРАВЛЕНИЕ ЕГО РАЗВИТИЯ

Амортизация основных средств

Учет затрат на ремонт основных средств

Инвентаризация основных средств

Переоценка основных средств

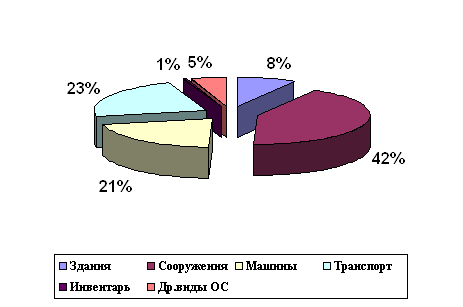

Совершенствование учета основных средств в кондитерском цехе ресторана “Южные Зори»

Аудит основных средств

Навигация

Аудит основных средств

Бухгалтерский учет основных средств на предприятиях пищевой промышленности

103766

знаков

4

таблицы

1

изображение

3.10 Аудит основных средств

Учет основных средства ведется в журнале-ордере №13. Если на предприятии имеется небольшое количество объектов основных средств, то следует провести сплошную их проверку, но если их количество значительно, то нужно разделить их на группы, проверка которых должна быть сплошной (например транспортные средства, ПЭВМ, мебель, другие дорогостоящие объекты), и группы для выборочной проверки (в которых будет проверен, например, каждый 10-й объект). Особое внимание следует уделить объектам основных средств, поступившим в конце года. При этом надо обращать внимание на профильность оборудования и постараться оценить необходимость приобретения клиентом тех или иных объектов основных средств.

Наличие основных средств проверяется на основании инвентарных карточек, инвентарных описей и фактического наличия, фактическая проверка объектов основных средств также должна подтвердить, что на предприятии отсутствуют неучтенные основные средства.

На счете 08 калькулируется инвентарная стоимость объектов основных средств, включающая все фактические затраты по их возведению, сооружению, приобретению и расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

При этом в стоимость приобретенных объектов включаются: покупная стоимость, расходы на транспортировку, погрузку и разгрузку, страхование и хранение груза, таможенные пошлины, налоги и сборы, включая плату за оформление документов (по импортируемым основным средствам), а также стоимость монтажа и установки и другие расходы, необходимые для приведения объектов нематериальных активов и основных средств в рабочее состояние.

При внесении учредителями основных средств в качестве вкладов в уставный капитал предприятия первоначальная стоимость определяется по договоренности сторон и должна быть указана в учредительных документах. В этой оценке они и должны быть поставлены на учет.

При безвозмездном получении основных средств их оценка производится экспертным путем (в подтверждение этого должны быть соответствующие документы) и для их оприходования используется счет 87 «Добавочный капитал». Следует иметь в виду, что при расчете налога на прибыль сумма безвозмездно полученных ценностей включается в налогооблагаемую базу. Что касается НДС, то по безвозмездно полученным ценностям налог на добавленную стоимость в расчетных документах не выделяется и в части уплаченного передающей стороной учитывается у принимающей стороны в составе стоимости этих ценностей с последующим отнесением на издержки производства в составе износа.

При приобретении предприятием за плату оборудования, требующего установки (монтажа), должна быть сделана бухгалтерская проводка: дебет счета 07 «Оборудование к установке» — кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму фактических затрат на приобретение. При внесении оборудования учредителями в счет их вкладов в уставный капитал делается запись: дебет счета 07 — кредит счета 75 «Расчеты с учредителями» в оценке по соглашению сторон. При безвозмездном поступлении порядок оприходования такой же, как и при безвозмездной передаче предприятию основных средств.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 в дебет счета 08. Запасы оборудования находящиеся на складах предприятия и в пути на конец года, отражаются в балансе по статье «Оборудование к установке».

Для подтверждения данных баланса по статье «Оборудование у установке» необходимо проконтролировать правильность оприходования оборудования и фактическое его наличие в местах хранения (используя те же методы, что и при проверке правильности учета и фактического наличия основных средств).

Затраты на приобретение оборудования, не требующего монтажа (транспортные средства, свободно стоящие станки, строительные механизмы, производственный инструмент и инвентарь, измерительные и другие приборы и др.), отражаются непосредственно на счете 08 «Капитальные вложения» по мере поступления на склад или в другое место хранения.

Для проверки правильности отражения в балансе данных по статьям «Оборудование к установке» и «Незавершенные капитальные вложения» следует использовать информацию, учитываемую Е журнале-ордере № 16 и ведомостях № 18 и 18/1.

При выбытии основных средств их балансовая (первоначальная) стоимость списывается с кредита счета 01 в корреспонденции с дебетом счета 47 «Реализация и прочее выбытие основных средств».

По истечении амортизационного срока по основным средствам износ не начисляется. Износ не начисляется и по выбывшим объектам основных средств. Поэтому следует проверить, когда по выбывшим объектам основных средств перестали начислять износ.

При проверке правильности начисления износа по основным средствам следует иметь в виду, что начисление износа основных средств производится исходя из их восстановительной стоимости и предприятия в соответствии с принятой учетной политикой могут по отдельным объектам основных средств использовать механизм ускоренной амортизации.

При выбытии (продаже, списании, безвозмездной передаче и др.) объектов основных средств, принадлежащих предприятию на правах собственности, сумма начисленного по ним износа списывается с дебета счета 02 «Износ основных средств» в кредит счета 47 «Реализация и прочее выбытие основных средств».

Правильность начисления износа проверяется выборочно путем составления расчета за 1—2 месяца. Лучше выбрать такие месяцы, когда происходило движение объектов основных средств (поступление, выбытие).

ЗАКЛЮЧЕНИЕ

Цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности и требованиями рыночной экономики.

Достижение данной цели будет означать возможность формирования системы информации для эффективного управления как внутри предприятия, так и для внешних пользователей, прежде всего инвесторов, заинтересованных в результатах деятельности предприятия. Будут созданы условия для формирования хозяйствующими субъектами достоверной и полезной информации об их финансовом положении, результатах их деятельности, обеспечения надежности бухгалтерской отчетности как важнейшего источника информации для принятия управленческих решений широким кругом заинтересованных пользователей.

И работа в этом направлении уже ведется, в 2008 году была принята "Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности", утвержденной Постановлением Правительства Российской Федерации №283 от 6 марта 2008 года.

В соответствии с этой "Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности" были приняты ряд Положений по ведению бухгалтерского учета. В 2008 году были приняты пять положений по бухгалтерскому учету,, такие как ПБУ5/98 "Учет материально - производственных запасов" (№ 25Н от 15 июня 2008 года); ПБУ 4/98 "Бухгалтерская отчетность организаций" (54Н от 17 ноября 2008года); ПБУ 7/98 "Событие после отчетной даты" (№ 56Н от 25 ноября 2008года); ПБУ 8/98 "Условные факты хозяйственной деятельности (№ 57Н от 25 ноября 2008 года) и новое ПБУ 1/98 "Учетная политика предприятия (60Н от 9декабря 2008года).

Также утверждено "Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Приказ Министерства финансов Российской Федерации № 34Н от 29 июля 2008 года, которое введено в действие с 1 января 2009 года

С принятием "Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" и Положения по бухгалтерскому учету ПБУ 6/97 "Учет основных средств" российский учет значительно приблизился к международной практике.

С точки зрения международных стандартов наиболее важным вопросом при организации учета основных средств является определение экономической эффективности использования основных средств. Эта задача также стоит и в российском учете, однако нельзя с полной уверенностью, утверждать, что она является первоочередной. Часто на первый план выходит контроль за сохранностью и наличием основных средств по местам их использования и правильное документальное оформление приостановке основных средств на учет.

Такая проблема, в частности, стоит и в кондитерском цехе. Приведенных экономический анализ использования объектов основных средств в производственно - хозяйственной деятельности показал, что основные средства используются малоэффективно. Причиной этого является большое количество объектов основных средств, которые не отвечают требованиям работы в новых условиях. Списание и ликвидация этих объектов основных средств проблематичны, так как это требует значительных финансовых затрат.

Кондитерскому цеху необходимо добиться эффективной работы этих объектов основных средств, путем модернизации их, реконструкции, произвести при необходимости замену узлов и деталей.

Роль основных средств в процессе производства, особенности их воспроизводства в условиях перехода к рыночной экономике обусловливают особые требования к информации о наличии, движении, состоянии и использовании основных средств.

Рыночная система управления требует более оперативной и комплексной информации по основным средствам. Бухгалтерский учет должен быть построен таким образом, чтобы у него можно было получить не только отчетные данные, но любую информацию, потребность в которой возникает. Эта информация в первую очередь необходима для внутреннего учета и контроля.

Работа по совершенствованию бухгалтерского учета основных средств на исследуемом предприятии должна вестись по нескольким направлениям.

Прежде всего, необходимо из всех объектов основных средств выделить непроизводственные основные средства,, средства, которые в производственной деятельности не участвуют, а предназначены для отдыха работников, для внешнего благоустройства. К таким основным средствам можно отнести - бассейн, беседки на территории, здания, предназначенные для отдыха и питания рабочих и другие.

Выделив объекты непроизводственного назначения в отдельную группу, предприятие будет получать реальную сумму амортизационных отчислений только тех объектов основных средств, которые непосредственно участвуют в процессе производства, и постепенно переносят свою стоимость на стоимость работ, услуг. Классификация объектов основных средств на предприятии достаточно определенна и правильна.

Бухгалтерский учет основных средств в кондитерском цехе ведется с частичным применением вычислительной техники. Такой сложный участок работы, как создание базы данных объектов основных средств по их классификационным группам, по инвентарным номерам, по их принадлежности (по месту использования), начисление амортизации основных средств ведется машинным способом. Это позволяет быстро и наиболее полно получать необходимую информацию по основным средствам.

Следующим направлением работы по совершенствованию бухгалтерского учета основных средств является совершенствование действующие методологии учета основных средств, что вызвано рядом причин.

В связи с появлением принципиально новых видов техники и видов технологий требуется уточнение, приведение в соответствие с потребностями структуры основных средств, их классификация.

Применение свободных (договорных) цен на основные средства предполагает совершенствование учета.

Решение этих задач уже сейчас возможно, так как в соответствии с "Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности" ПБУ 6/97 "Учет основных средств разработаны и вступили в силу с 1 января 2009 года "Методические указания по бухгалтерскому учету основных средств", утвержденные приказом Министерством финансов Российской Федерации №ЗЗН от 20 июля 2008 года.

В соответствии с этими "Методическими рекомендациями ..." в кондитерском цехе принято решение о порядке начисления амортизационных объектов основных средств, числящихся на балансе предприятия.

За основу принят метод начисления амортизационных отчислений - ли нейный способ. Применяться он будет по группе однородных объектов основных средств в течении всего его срока полезного использования.

Этот метод начисления амортизации основных средств внесен в учетную политику предприятия.

Для выполнения задач, стоящих перед бухгалтерским учетом основных средств в предприятии разработана достаточно рациональная система документооборота. На 2009 год утверждены графики системы документооборота и определены лица, ответственные за сохранность и перемещение объектов основных средств.

Следующим направлением работы по совершенствованию бухгалтерского учета основных средств является то, что данные в учете и отчетности должны отражать действительное движение основных средств, начисление их износа.

Отличительной особенностью бухгалтерского учета основных средств в кондитерском цехе является то, что помимо составления отчетности по основным средствам, предназначенной для внешних пользователей, в предприятии предпринята попытка и довольно успешная по составлению аналитического учета по движению основных средств для внутреннего пользования. Это позволяет директору предприятия принимать экономически более обоснованные решения в управлении основных средств.

Таким образом, постоянное ведение работы по совершенствованию бухгалтерского учета основных средств в кондитерской цехе будет способствовать эффективной работе основных средств, будет постоянно осуществляться контроль за их сохранностью и правильным использованием. Правильно будут распределяться расходы по приобретению эксплуатации основных средств в течении срока полезной службы, определив таким образом их влияние на финансовые результаты работы предприятия.

Вся эта работа значительно приблизит нас к цели - реформирование системы бухгалтерского учета. Будет обеспечена увязка реформы бухгалтерского учета в России с основными международными стандартами, которые отражают особенности рыночной экономики, имеют международную признаваемость, характеризуются относительно меньшей сложностью по сравнению с национальными уже известными стандартами.

Международные стандарты бухгалтерского учета открыты для последующих изменений ввиду имеющейся возможности влиять на их формирований через участие в работе соответствующих организаций.

В заключении, хотелось бы подчеркнуть, что в реформированной системе бухгалтерского учета в России все же должны остаться проверенные временем способы учета которые учитывают особенности исторического и экономического развития нашей страны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Безруких П.С. Порядок проведения переоценки основных средств в 2009/ Главбух 2009 г., №

2. Волков Н.Г. Коментарий к Положению по бухгалтерскому учету Учет основных средств. (ПБУ6/97)/ Главбух,, 2008 г. №4 с

3. Джаримов А.А. Регион в едином рыночном пространстве России. Ростов на Дону, 1995г.

4. Козлова Е.П., Парашутик Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности. - М.: Финансы и статистика, 1995 г.

5. Кондраков Н.П. Бухгалтерский учет. М.; 2008 г.

6. Ларионов А.Д., В.А. Ерофеева Бухгалтерский учет. М.; 2008.

7. Лисецкая И.В. Ремонт и модернизация основных средств/Главбух, 2009 г. №3с

8. Патров В. В., Ковалев В. В. Как читать баланс. - М.: Финансы и статистика. 1993 г.

9. Савосина Н.В. Консервация основных средств/Главбух, 2008 г. №15 с Ю.Стоун Дерек, Хитчинг Клод. Бухгалтерский учет и финансовый анализ. Санкт-Петербург; 1994 г.

10.Талицкая Т.В. Переоценка основных средств методом прямой оценки: на что надо обратить внимание/Главбух, январь 2008, №1, с

11.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.; 1995г.

12.Анализ финансово-хозяйственной деятельности предприятий (объединений) под редакцией В.А. Раевского. М; Финансы и статистика. 1992 г.

13.Составил В.М. Прудников. Настольная книга бухгалтера. М.; 1995 г.

14.План счетов бухгалтерского учета. М.; 2008 г.

15.Хутыз А. Выживания/Газета Советская Адыгея от 9.02 2009 г. С. 5.

16.Бухгалтерский вестник 6/2008 г. Густков И.М. Международная практика учета основных средств.

Похожие работы

... (восстановительной) стоимости основных средств, включаются в состав прочих расходов равномерно в течение срока полезного использования объекта амортизируемых основных средств. ГЛАВА III. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ГЕОФИЗИЧЕСКОЙ СЛУЖБЕ РАН 3.1 Краткая организационно-правовая и экономическая характеристика Геофизической службы РАН Геофизическая служба Российской ...

... общие и частные показатели эффективности использования основных средств ОАО «ВОСТОЧНЫЙ». 4.3. Расчет обобщающих и частных показателей эффективности использования основных производственных фондов Для анализа эффективности использования основных средств рассчитывается ряд обобщающих и частных показателей. Для обобщающей характеристики применяют показатели фондоотдачи, фондоемкости, ...

... также финансовой арен Если предприятия используют текущую аренду, то арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой их выбытия в инвентарной карточке по учету основных средств. При значительном количестве объектов, сдаваемых в текущую аренду, такие карточки группируют а отдельную группу. Передача в аренду ...

... сумме платежа Д-т 76 К-т 68 13) Отражается списание разницы, ранее отнесенной на доходы будущих периодов (при поступлении платы) Д-т 98 К-т 91 4 Рекомендации по совершенствованию учета основных средств в ОАО «Дорогобуж» В ходе выполнения курсовой работы были исследованы не только экономические характеристики и классификация основных средств, теоретические аспекты учета основных средств, ...

0 комментариев