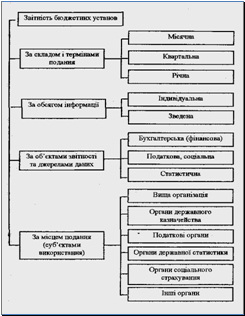

Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

2.2 Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Форми документів (кошторису, планів асигнувань, лімітної довідки, штатного розпису тощо), що застосовуються під час виконання бюджету, затверджено наказом Міністерства фінансів України за №57 від 28.01.2002 року.

Кошториси доходів і видатків складають перед початком бюджетного року усі установи на наступний бюджетний період, на які планують видатки.

Планування кошторису доходів і видатків здійснюється на підставі результаті економічних розрахунків. Здебільшого цим займаються економісти, використовуючи показники звітності, яка складається за результатами діяльності розпорядників бюджетних коштів. Враховуючи потреби установи та норми видатків на її утримання.

Складання і затвердження кошторису, як зазначалося вище, починається із розроблення проекту кошторису доходів і видатків бюджетною установою. Цей документ містить приблизні показники, оскільки остаточні будуть визначення після погодження проекту кошторису із розпорядником вищого рівня.

Підставою для складання проектів кошторисів є відомості про граничні обсяги видатків бюджету загального фонду проекту відповідного бюджету (державного або місцевих) на наступний рік. Ці відомості головним розпорядникам доводять Мінфін, Міністерство фінансів АР Крим, місцеві фінансові органи.

Для правильного та своєчасного складання проектів кошторисів головні розпорядники:

· Встановлюють для розпорядників нижчого рівня граничні обсяги видатків із загального фонду бюджету, термін подання проектів кошторисів і дають вказівки щодо їхнього складання

· Розробляють і повідомляють розпорядникам нижчого рівня інші показники, яких вони повинні додержуватися відповідно до законодавства і які необхідні для правильного визначення видатків бюджету у проектах кошторисів

· Забезпечують складання проектів кошторисів на бюджетні програми (функції), що виконуються безпосередньо головні розпорядники.

Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого рівня щодо законності та правильності розрахунків, доцільності запланованих видатків з бюджету, правильності їхнього розподілу відповідно до економічної класифікації видатків, повноти надходження доходів, дотримання чинних ставок (посадових окладів), норм, цін, лімітів, а також інших показників відповідно до законодавства та складають проекти зведених кошторисів.

На підставі проектів зведених кошторисів головні розпорядники формують бюджетні запити, які подають Мінфіну, Міністерству фінансів АР Крим, місцевим фінансовим органам для включення до проектів відповідних бюджетів.

Бюджетний запит – документ, підготовлений розпорядником бюджетних коштів, що містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний рік.

Розглянемо подання бюджетного запиту на 2008 рік по Іванківському територіальному центру.

Складання бюджетного запиту по Іванківському територіальному центру проводиться на підставі вхідного листа від Головного управління праці та соціального захисту населення, який зобов’язує подати пропозиції з розрахунками та обґрунтуваннями про розмір фінансування витрат на утримання установи, пояснюючу записку до них та терміни подання.

Для того, щоб розрахувати потребу в коштах на заробітну плату працівників установи спочатку доводиться районним фінансовим відділом розміри мінімальної заробітної плати на 2008 рік. Виходячи з цього розраховуються тарифні оклади за Єдиною тарифною сіткою, з урахуванням обов’язкових та заохочувальних доплат, матеріальної допомоги на оздоровлення та премії, згідно колективного договору та відповідно наказу Міністерства праці та соціальної політики України та Міністерства охорони здоров'я України №308/519 від 05.10.2005 р. «Про впорядкування умов оплати працівників закладів охорони здоров'я та установ соціального захисту населення «та постанови КМУ від 30.08.2002 року №1298 «Про оплату праці працівників на основі ЄТС, розрядів і коефіцієнтів з оплати праці працівників установ бюджетної сфери», таб. №2.2.1

Таблиця 2.2.1. «Розрахунок показників заробітної плати на 2008 рік»

| Посада | Тарифний розряд | Коефіцієнт | Матеріальна допомога на оздоровлення | З урахування підвищення | Доплати | Премія | Всього | ||||||

| З 1 січня – 515 гривень | З 1 квітня – 525 гривень | З 1 жовтня – 545 гривень | З 1 грудня – 605 гривень | 50% | 15% | 12% | 33,3% | ||||||

| Директор | 7 | 1 | 2,83 | 1507 | 4372 | 8914 | 3084 | 1712 | 9041 | х | х | х | 28630 |

| Продовження таблиці №2.2.1 | |||||||||||||

| Заступник директора | 85% від директора | 1 | х | 1281 | 3716 | 7577 | 2621 | 1455 | 7684 | х | х | х | 24334 |

| Головний бухгалтера | 90% від д директора | 1 | х | 1356 | 3935 | 8023 | 2776 | 1541 | 8134 | х | х | х | 25765 |

| Бухгалтер | 10 | 1 | 1,66 | 883 | 2565 | 5229 | 1809 | 1004 | 5303 | х | х | х | 16793 |

| Техпрац | 1 | 1 | 1 | 532 | 1545 | 3150 | 1090 | 605 | х | х | 758 | 2305 | 7680 |

| Водій | 1 | 2 | 1 | 533 | 3090 | 6300 | 2180 | 1210 | 6390 | х | х | х | 19703 |

| Перукар | 3 | 1 | 1,12 | 596 | 1730 | 3528 | 1221 | 678 | 3579 | х | х | х | 11332 |

| Швея | 5 | 1 | 1,24 | 660 | 1916 | 3906 | 1352 | 750 | 3962 | х | х | х | 12546 |

| Інспектор по кадрам | 1 | 6 | 1,3 | 692 | 2009 | 4095 | 1417 | 786 | 4153 | х | х | х | 13152 |

| Соціальний працівник І категорія | 4 | 10 | 1,66 | 883 | 2565 | 5229 | 1809 | 1004 | 5303 | х | х | х | 16793 |

| Соціальні робітники | 65 | 6 | 1,3 | 44996 | 130552 | 266175 | 92105 | 51122 | х | 80993 | х | 87877 | 753820 |

| Сторож | 3 | 1 | 1 | 1597 | 4635 | 9450 | 3270 | 1815 | 9585 | х | х | х | 30352 |

| Всього | х | х | х | х | х | х | х | х | х | х | х | х | 960900 |

Для того, щоб розрахувати суму нарахування на заробітну плату: 960900 гривень (заробітну плату) *36,2 (загальна сума процентів, що нараховуються до загальнообов’язкових фондів)/100 = 347800 гривень.

Для розрахунку потреби коштів на продукти харчування для стаціонарного відділення враховується кількість підопічних та норма витрат на одного чоловіка в день, тобто 25 чоловік * 20 гривень (приблизна норма витрат на одного чоловіка в день)*280 календарних днів (так як стаціонарне відділення планується відкрити у квітні місяці) = 140000 гривень. Щоб розрахувати потребу по енергоносіях установі доводяться ліміти використання газу, води, електроенергії на рік Іванківською районною державною адміністрацією та приблизну ціну на них, таб. 2.2.2.

Вода – 5,73 (ціна за 1 кубічний метр)*1570 (ліміт на водопостачання) = 9000 гривень

Газ природній – 1,06 (ціна за 1 кубічний метр) * 19900 (ліміт по газопостачанню) = 21000 гривень

Електроенергія – 0,04 (ціна за 1 кВт/ годину) * 253500 (ліміт по електроенергії) = 10500 гривень.

А для всіх інших видатків установи на наступний рік враховуються фактичні видатки за 2007 рік та наявна потреба в цих коштах, таб. №2.2.3.

Таблиця 2.2.2. «Ліміти споживання газу, води, електроенергії на 2008 рік по Іванківському територіальному центру»

| січень | лютий | березень | квітень | травень | червень | липень | серпень | вересень | жовтень | листопад | грудень | Всього | |

| Газ | 3,5 | 3,5 | 2,4 | 1,8 | - | - | - | - | - | 2,0 | 3,2 | 3,5 | 19,9 |

| Електроенергія | 40,4 | 40,4 | 30,4 | 20,2 | 12,2 | 5,1 | 2,1 | 2,1 | 12,3 | 20,4 | 33,4 | 34,5 | 253,5 |

| Вода | 0,14 | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | 0,13 | 1,57 |

Таблиця 2.2.3. «Планування коштів на 2008 рік по кодам видатків»

| КЕКВ | Найменування витрат за тимчасовою класифікацією видатків | Фактичні витрати у розрізі статей за 2007 рік | Проект на 2008 рік | Відхилення |

| 1131 | Предмети, матеріали, обладнання та інвентар | 5200 | 93000 | 878000 |

| 1132 | Медикаменти та перев’язувальні матеріали | х | 20000 | 20000 |

| 1133 | Продукти харчування | х | 140000 | 140000 |

| 1134 | М'який інвентар та обмундирування | х | 73000 | 73000 |

| 1135 | Оплата транспортних послуг та утримання транспортних засобів | 14683,78 | 45000 | 30316,22 |

| 1137 | Поточний ремонт обладнання, інвентарю та будівель; технічне обслуговування обладнання | 11844,50 | 80000 | 68155,50 |

| 1138 | Послуги зв'язку | 824,72 | 1900 | 1075,28 |

| 1139 | Оплата інших послуг та інші видатки | 1667,87 | 8000 | 6332,13 |

| 1140 | Видатки на відрядження | 975 | 1800 | 825 |

| 1343 | Інші поточні трансферти | 8583,95 | 35000 | 26416,05 |

| 2110 | Придбання обладнання і предметів | х | 30000 | 30000 |

| 2130 | Капітальний ремонт, реконструкція та реставрація | 49000 | 300000 | 251000 |

Після обрахунків та заповнення форм бюджетного запиту, його передають в Головне управління праці та соціального захисту населення для розгляду та затвердження.

На підставі даних про граничні обсяги видатків на наступний рік і отриманих інструктивних матеріалів від розпорядників і нормативних документів бюджетні установи починають складання проектів кошторисів.

Термін розгляду показників проектів кошторисів розпорядників нижчого рівня встановлюють головні розпорядники так, щоб проекти зведених кошторисів могли бути своєчасно оформлені як бюджетні запити.

Проекти кошторисів складають усі установи на наступний бюджетний рік, якщо ці установи функціонували до початку року, на який планують видатки з бюджету. У разі коли установи утворені не з початку року, кошториси складають і затверджують для кожної установи з часу її утворення до кінця бюджетного року в загальному порядку.

У проектах кошторисів, у частині надходжень зазначають планові обсяги, які передбачається спрямувати на видатки з бюджету із загального та спеціального фондів бюджетів, а також планові обсяги позик, які надійдуть до спеціального фонду кошторису. Під час складання та затвердження проектів кошторисів залишки коштів за спеціальним фондом кошторисів не планують. Складання кошторисів передбачає використання відповідних кодів бюджетної класифікації. Бюджетна класифікація передбачає присвоєння кодів усім доходам і видатків бюджетних установ.

Використовуючи коди, що передбачені бюджетною класифікацією, головний бухгалтер бюджетної установи контролює правильність надходження та витрачання коштів відповідно до кошторису доходів і видатків. Кошториси доходів і видатків складають та затверджують із зазначенням коду органу державної влади, що виділяє кошти (КВК), коду програмної класифікації видатків (КПК) або тимчасової функціональної класифікації (для установ місцевих бюджетів) за КЕКВ (коди економічної класифікації видатків).

Після затвердження державного та місцевих бюджетів проекти зведених кошторисів узгоджують з показниками цих бюджетів.

Показники видатків або надання кредитів з бюджету, що включають до проекту кошторису, повинні бути обґрунтовані відповідними розрахунками за кожним кодом економічної класифікації видатків і деталізовані за видами та кількістю товарів (робіт, послуг) із зазначенням вартості за одиницю.

Видатки бюджетних установ складають із:

· Витрат на поточне утримання установи (поточні видатки)

· Витрат на капітальні вкладення (капітальні видатки)

· Нерозподілених

· Кредитування з вирахуванням погашення

Поточні видатки, своєю чергою, складаються із адміністративно-господарських і операційних витрат

Адміністративно-господарські витрати – це витрати на утримання управлінського, господарського і допоміжного персоналу, на відрядження, придбання інвентарю, оплату комунальних послуг тощо.

Операційні витрати – це витрати, пов’язані із основною діяльністю установи (витрати на заробітну плату працівникам, на медикаменти, продукти харчування у стаціонарне відділення тощо).

Планування витрат в кошторисі відображається на підставі встановлених норм витрат і діючої мережі установи.

Метод нормування видатків є основним у розрахунку видатків на поточне утримання бюджетних установ і дає змогу порівняти потреби однотипних бюджетних установ. Нормування видатків передбачає однакове задоволення потреб споріднених установ і принцип цільового використання грошових коштів, які надаються їм із бюджету. Водночас цей метод розрахунку видатків уможливлює контроль за виконанням кошторису доходів і видатків.

Норма бюджетних видатків – це обсяг витрат (у натуральній чи вартісній величині), установлений згідно з основними показниками діяльності установи.

Під час формування видатків бюджетною установою враховуються такі показники:

1. мережа бюджетних установ та їхній контингент, тобто оперативно-виробничі показники діяльності установи (ліжок в стаціонарному відділенні, кількість підопічних)

2. норми бюджетних витрат на розрахункову одиницю (одного підопічного, ліжко або ліжко-день у стаціонарному відділенні).

Сума видатків бюджетної установи визначається як добуток розрахункових одиниць на норму видатків, своєю чергою, кількість розрахункових одиниць визначають на підставі даних з мережі і контингенту бюджетних установ.

Норми затрат встановлюють за однорідними видатками і однотипними установами. Залежно від того, в яких одиницях вимірювання відображають норми, вирізняють дві основні групи норм: матеріальні (натуральні) і грошові (вартісні).

Матеріальні норми витрат (у натуральному вираженні) відображають витрати матеріальних ресурсів (у кількісному вираженні) на одиницю вимірювання витрат: (склад і кількість продуктів харчування на 1 підопічного, кількість електроенергії на освітлення 1м2 площі стаціонарного відділення, норми витрат паливно-мастильних матеріалів тощо).

Грошова норма є матеріальною нормою, переведеною в грошове вираження на підставі встановлених тарифів. Наприклад, кількість ліжко-днів в стаціонарному відділенні, помножена на встановлену норму витрат на одне ліжко, – це витрати на споживання у стаціонарному відділенні. Грошова норма також диференціюється за видами затрат.

Розглядаючи грошову норму, необхідно виділити поняття – бюджетна норма. Якщо грошова норма відображає усю суму грошових затрат на розрахункову одиницю, то бюджетна норма відображає ту частку видатків, яка покривається за рахунок бюджетних коштів.

Грошові норми поділяють залежно від:

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев