Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

1.3 Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Відповідно до законодавства діяльність бюджетних установ здійснюється за рахунок коштів, що надходять з бюджету, і додаткових доходів, отримання яких дозволенне чинним законодавством України.

Під бюджетним фінансуванням розуміють безповоротне, безвідплатне виділення коштів з державного або місцевого бюджету в розпорядження керівників установ на витрати, передбачені бюджетом.

Здійснення операцій за видатками державного бюджету через органи Державного казначейства обов’язкове для всіх розпорядників його коштів. При казначейській формі виконання державного бюджету розпорядникам коштів відкриваються реєстраційні рахунки в органах Державного казначейства.

Фінансування та оплата витрат проводяться органами Державного казначейства за наявності відомостей про територіальне розташування мережі установ, підприємств і організацій на відповідній території та на підставі затверджених кошторисів доходів і видатків. Кошторис бюджетної установи є основним документом, який визначає загальний обсяг, цільовий напрямок і щоквартальний розподіл її коштів.

У місячний термін після затвердження державного бюджету України головні розпорядники коштів подають до Державного казначейства України зведений кошторис доходів і видатків за підвідомчими установами за територіями, загальна сума якого повинна відповідати сумам розпису доходів і видатків державного бюджету, затвердженого Міністерством фінансів.

Розпорядники коштів другого ступеня подають зведений кошторис доходів і видатків для підвідомчих установ і територій (місто, район) до територіальних управлінь Державного казначейства, де його звіряють з розписом видатків, одержаних від Державного казначейства.

Розпорядники коштів третього ступеня подають затверджені кошториси доходів і видатків до відповідних відділень Державного казначейства, де їхні дані звіряють з даними розписів видатків, доведеними вище поставленими органами Державного казначейства.

Бюджетні установи одержують фінансування з державного або місцевих бюджетів.

Незалежно від джерел покриття видатків бюджетних установ фінансування здійснюється на підставі таких принципів:

· Плановості

· Цільового спрямування коштів

· Безповоротності та безвідплатності

· Ефективного використання коштів

· Оптимального поєднання власних, кредитних і бюджетних джерел

· Додержання режиму економії та постійного контролю за їхнім використанням

1. Принцип плановості означає, що фінансування здійснюється у межах асигнувань, передбачених кошторисом доходів і витрат бюджетної установи та планом асигнувань. Разом з тим, дотримуючись цього принципу фінансування, необхідно мати на увазі, що бюджетне фінансування не можна зараховувати до заходів планового характеру. Фінансування бюджетних організацій здійснюється залежно від виробничої необхідності. Наприклад, навчальні заклади фінансуються з урахуванням фактично діючої мережі навчальних закладів і наявності контингенту учнів, установи охорони здоров'я – залежно від кількості лікарень, поліклінік, амбулаторій, кількість ліжок тощо.

2. Принцип цільового спрямування коштів полягає у тому, що кошти плануються та використовуються на суворо визначені цілі та заходи відповідно до затверджених кошторисів та планів асигнувань. Тобто одержані бюджетною установою кошти для виплати заробітної плати повинні використовуватися виключно на ці потреби, а не витрачатися на придбання товарно-матеріальних цінностей.

3. Принцип безповоротності та безвідплатності фінансування державних витрат – це надання коштів без прямого їхнього відшкодування. Ці суми надходять у повне розпорядження бюджетних установ і використовуються на відшкодування витрат, передбачених кошторисом. Непряме відшкодування полягає в матеріальному прирості основних фондів для виробничої та невиробничої сфер, перспективна підготовка кадрів для суспільства тощо.

4. Принцип ефективного використання коштів має на меті одержання суспільно необхідного результату за мінімальних витрат фінансових ресурсів. Практичне здійснення цього принципу супроводжується вдосконаленням форм і методів оперативного управління виробничою та фінансовою діяльністю бюджетних установ, розроблення додаткових важелів і стимулів, спрямованих на скорочення витрат.

5. Принцип оптимального поєднання власних та бюджетних джерел полягає у тому, що під час вирішення питання про бюджетне або відомче фінансування бюджетних установ враховують наявність власних коштів бюджетних установ. Цей принцип використовується як на покриття поточних витрат, так і на фінансування капітальних вкладень.

6. Принцип постійного контролю під час фінансування державних витрат діє на усіх ділянках здійснення виробничих, господарських і фінансових операцій. Контроль дає можливість викрити недоліки й помилки у діяльності, вжити заходів до їхнього усунення, а також надає зустрічну інформацію для перспективного і поточного планування державних витрат як під час визначення цільового спрямування коштів, так і під час визначення їхнього обсягу.

Дотримання вищезгаданих принципів бюджетного фінансування сприяє зміцненню фінансово-бюджетної дисципліни бюджетними установами, а також підвищенню ефективності використання бюджетних коштів.

Фінансування установ та організацій, що утримуються за рахунок коштів відповідних бюджетів, здійснюється безпосередньо через розпорядників бюджетних коштів.

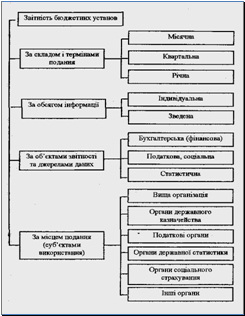

Залежно від ступеня підпорядкованості та від обсягу наданих прав, повноважень, відповідальності та обов’язків вони розподіляються на: Рис. 1.3.2.

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев