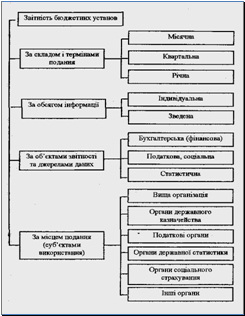

Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Головних розпорядників бюджетних коштів

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

1. головних розпорядників бюджетних коштів

2. розпорядників бюджетних коштів нижчого рівня (нижчі розпорядники)

До головних розпорядників бюджетних коштів належать: міністри і керівники інших центральних органів виконавчої влади, які здійснюють фінансування згідно з державним бюджетом, керівники відділів обласних, міських, районних держадміністрацій, а також органів місцевого самоврядування, які здійснюють фінансування згідно з місцевими бюджетами.

Розпорядниками бюджетів нижчого рівня є розпорядники, які у своїй діяльності підпорядковані відповідному головному розпоряднику, розпоряднику вищого рівня і/або діяльність яких координується через нього. До них відносяться керівники установ та організацій, що мають підвідомчі установи та одержують кошти з бюджету на здійснення витрат своєї установи і також на витрати підвідомчих установ.

Виходячи з цього нижчі розпорядники коштів залежно від обсягу наданих їм прав поділяються на:

- розпорядники бюджетних коштів другого ступеня

- розпорядники бюджетних кошів третього ступеня

Розпорядники бюджетних коштів другого ступеня є керівники установ, які одержують кошти від головних розпорядників на здійснення витрат цієї установи і для розподілу між підвідомчими установами та організаціями. Розпорядниками бюджетних коштів третього ступеня є керівники установ, які одержують бюджетні кошти тільки на витрати цієї установи.

Головні розпорядники у порівнянні з нижчими розпорядниками наділені найбільшими правами, обов’язками і відповідно несуть більшу відповідальність:

- розглядають і затверджують кошториси і плани асигнувань підвідомчої їм установи

- складають зведені кошториси в цілому по міністерству, відомству, управлінню, відділу

- здійснюють в установленому порядку перерозподіл отриманих асигнувань між розпорядниками коштів нижчого рівня

- здійснюють постійну перевірку законності та ефективності використання бюджетних коштів підвідомчими їм установами

- несуть відповідальність за виконання кошторису, не тільки відомства в цілому, а й усіх підвідомчих їм установ

- здійснюють контроль за ефективністю використання бюджетних коштів і станом обліку і звітності в цих установах.

Нижчі розпорядники другого ступеню, які мають підвідомчу мережу, одержують бюджетні кошти від головних розпорядників, як на здійснення витрат по своїй установі, так і для переказу підвідомчим установам. Вони несуть відповідальність за використання бюджетних асигнувань перед головним розпорядником. Що стосується розпорядників третього ступеня, які не мають у своєму підпорядкуванні підвідомчих установ, вони одержують бюджетні кошти від вищого розпорядника тільки на утримання своєї установи. Вони не користуються правилом подальшого перерозподілу бюджетних коштів.

1.4 Порядок фінансування бюджетної організації через органи ДКУ

Бюджетні установи, які утримуються за рахунок коштів Державного бюджету, фінансуються за другою формою – через органи Державного казначейства, яким в установах Національного банку та уповноважених установах комерційних банків, визначених Кабінетом Міністрів України та Національним банком України, відкриваються єдині казначейські рахунки відповідно до наказу Головного управління Державного казначейства України.

У перспективі органи Державного казначейства виконуватимуть функції бюджетного банку.

Єдиний казначейський рахунок – це система бюджетних рахунків органів Державного казначейства в установах банків, на які зараховуються податки, збори та інші обов’язкові платежі державного бюджету і з яких органами Державного казначейства здійснюються платежі безпосередньо на користь суб’єктів господарської діяльності, які виконали або надали послуги розпорядникам бюджетних коштів, та оплачуються інші видатки бюджетних установ як у безготівковому порядку, так і готівкою. [41, ст. 38]

При фінансуванні розпорядників бюджетних коштів через територіальні органи Державного казначейства всі поточні рахунки бюджетних установ в уповноважених банках закриваються і в свою чергу їм в органах Державного казначейства відкриваються реєстраційні рахунки, кількість яких у конкретного розпорядника коштів залежить від ступеня деталізації контролю за використанням бюджетних коштів відповідно до бюджетної класифікації.

Реєстраційний рахунок – це рахунок, що відкритий в органах Державного казначейства розпорядникам коштів для обліку їх видатків.

Для відкриття реєстраційних рахунків у відповідних органах Державного казначейства на кожного розпорядника коштів заводяться особові справи.

Розпорядники коштів подають до органів Державного казначейства такі документи: [15, ст. 23–27]

· заяву на відкриття рахунка в системі органів Державного казначейства, підписану керівником установи і головним бухгалтером;

· довідку про внесення до Єдиного державного реєстру підприємств і організацій України із зазначенням ідентифікаційного коду;

· копію затвердженого положення або статуту про установу, підприємство, організацію, засвідчену вищестоящою установою чи нотаріусом;

· доведений до розпорядника коштів поквартальний обсяг асигнувань, що передбачений у бюджеті України, з розподілом по розділах, главах, параграфах і статтях бюджетної класифікації;

· затверджений кошторис доходів і видатків із поквартальним розподілом;

· картку із зразками підписів осіб, які мають юридичне право розпоряджатися коштами, що знаходяться на рахунку установи, і підписувати платіжні та інші розрахункові документи, а також зі зразком відтиску печатки;

· звіт про виконання кошторису доходів і видатків установи на дату закриття фінансування на поточні бюджетні рахунки в установі уповноваженого банку.

При відкритті реєстраційних рахунків кожному рахунку присвоюється відповідний номер, у якому перші шість знаків – код функціональної класифікації видатків, наступні три знаки – код відомчої класифікації видатків, а наступні п’ять знаків – код отримувача бюджетних коштів.

Через дробову риску проставляється код коштів:

· 0 – кошти загального фонду державного бюджету;

· 1 – спеціальні кошти;

· 2 – кошти за виконання окремих доручень;

· 3 – депозитні суми;

· 4 – інші власні надходження;

· 5 – субвенції, отримані з бюджетів інших рівнів;

· 6 – інші кошти спеціального фонду, що надходять згідно з розподілом вищих розпорядників коштів;

· 7 – інші кошти спеціального фонду, зараховані безпосередньо на рахунки установи.

У випадку зміни адреси установи та органу Державного казначейства розпорядник коштів надає витяг з його особової картки.

Відкриттю реєстраційних рахунків передує укладання договорів, що регулюють відносини між органами державного казначейства та розпорядником коштів. Договір має стандартну форму і містить такі розділи: предмет договору; права та обов’язки сторін; порядок вирішення суперечних питань; строки дії договору, порядок його зміни і припинення; інші умови; юридичні адреси.

Реєстраційні рахунки відкриваються в розрізі розділів бюджетної класифікації на один бюджетний рік і щорічно поновлюються. Відкриття реєстраційних рахунків стає здійсненим фактом після письмового повідомлення про це розпорядника коштів. [54, ст. 25–26]

При зміні юридичної адреси розпорядник коштів повинен протягом одного тижня повідомити про зазначені зміни відповідні органи Державного казначейства. В разі, якщо змінюється й адміністративно-територіальна підпорядкованість розпорядника коштів, реєстраційний рахунок в органах Державного казначейства за старим місцем знаходження закривається. При цьому розпоряднику коштів надається витяг із особової картки, в якому фіксується інформація щодо підсумкового результату проведених бюджетною установою видатків. Витяг подається в органи Державного казначейства за новою адресою, після чого між розпорядником коштів та органом Державного казначейства укладається договір на розрахункове обслуговування.

Оплата видатків розпорядників бюджетних коштів здійснюється органами Державного казначейства України з реєстраційних, спеціальних реєстраційних рахунків розпорядників шляхом проведення платежів з цих рахунків, відкритих в органах Державного казначейства України.

Оплата рахунків розпорядників коштів бюджету здійснюється лише за наявності в обліку органів Державного казначейства їх зобов’язань та (або) фінансових зобов’язань та залишків коштів на рахунках розпорядників.

Підставою для оплати видатків є платіжні доручення розпорядників коштів та документи, які підтверджують цільове направлення коштів (рахунки, рахунки-фактури, накладні, акти виконаних робіт тощо).

Органи Державного казначейства приймають від розпорядників бюджетних коштів платіжні доручення і підтверджуючі документи:

· за загальним фондом – відповідно до кошторисних призначень, помісячних планів асигнувань, зареєстрованих зобов’язань та в межах залишку коштів на рахунку за певним кодом економічної класифікації видатків;

· за спеціальним фондом – в межах загального залишку коштів на спеціальному реєстраційному рахунку за всіма кодами економічної класифікації видатків, залишків кошторисних призначень та зареєстрованих зобов’язань.

Платіжні доручення подаються до органів Державного казначейства України у двох примірниках, на першому з яких ставляться відбиток печатки та підписи відповідальних осіб установи. Дата платіжного доручення повинна відповідати даті його фактичного подання або даті наступного дня, якщо документи надійшли після операційного часу.

З метою забезпечення попереднього контролю за витрачанням коштів державного бюджету документи, які підтверджують необхідність проведення оплати рахунка, перевіряються відносно доцільності та ефективності витрат. Суми, які підлягають перерахуванню, звіряються з кошторисом доходів і видатків установи, з залишками невикористаних асигнувань за кодами економічної класифікації.

Оформлення розрахункових документів на оплату здійснюється відповідним управлінням (відділом) Державного казначейства в день їх надходження.

Відмітка про дозвіл на проведення оплати ставиться на першому екземплярі прийнятих платіжних доручень у вигляді відтиску штампа казначея. У випадках, коли доцільність проведення оплати рахунка викликає сумнів, строк надання дозволу на оплату може бути продовжений. Розрахункові документи, які підтверджують необхідність оплати рахунків, до здійснення оплати залишаються в органі Державного казначейства. Підготовлені платіжні доручення надаються в уповноважений банк у вигляді електронних розрахункових документів в системі «клієнт-банк».

2. Методика складання та облік виконання кошторису видатків бюджетної установи (Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян)

2.1 Організаційно-економічна характеристика бюджетної установи Іванківського територіального центру соціального обслуговування пенсіонерів та одиноких непрацездатних громадян

Іванківським Управлінням праці та соціального захисту населення Іванківської РДА з 01 січня 1989 року було створено районне відділення соціальної допомоги. На той час відділення надавало послуги одиноким непрацездатним громадянам пенсійного віку, через відділення оплачувалися гарячі обіди для малозабезпечених громадян, а також виплачувалася допомога рідним, які оформляли опіку над громадянином пенсійного віку, який не міг сам себе обслуговувати.

З 08 червня 2001 року, згідно Розпорядження Іванківської районної державної адміністрації Київської області «Про утворення територіального центру соціального обслуговування пенсіонерів та одиноких непрацездатних громадян» та на підставі статті 23 Закону України «Про місцеві державні адміністрації» і на виконання пункту 2 постанови Кабінету Міністрів України від 22.02.1995 року №136 «Про вдосконалення управління у сфері соціального захисту населення» було утворено на базі районного відділення соціальної допомоги Управління праці та соціального захисту населення територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян.

З того часу Іванківський територіальний центр є підпорядкованою структурою Іванківського Управління праці та соціального захисту населення, має самостійний баланс, рахунки в органах Державного казначейства, печатку із своїм найменуванням, штампи та бланки.

Територіальний центр утворився для здійснення соціального обслуговування та надання соціальних послуг громадянам, які перебувають у складних життєвих обставинах і потребують сторонньої допомоги, та проживають на території Іванківського району, в умовах стаціонарного, тимчасового або денного перебування.

Іванківський територіальний центр у своїй діяльності керується Конституцією та законами України, указами Президента України та постановами Верховної Ради України, прийнятими відповідно до Конституції та законів України, актами Кабінету Міністрів України, наказами Мінпраці, актами інших центральних і місцевих органів виконавчої влади та органів місцевого самоврядування, провадить свою діяльність на принципах адресності та індивідуального підходу, доступності та відкритості, добровільного вибору отримання чи відмови від надання соціальних послуг, гуманності, комплексності, максимальної ефективності використання бюджетних та позабюджетних коштів, законності, соціальної справедливості, забезпечення конфіденційності, дотримання стандартів якості, відповідальності за дотримання етичних і правових норм.

На соціальне обслуговування (надання соціальних послуг) в територіальному центрі мають право:

– громадяни похилого віку, інваліди (які досягли 18-річного віку), хворі (з числа осіб працездатного віку на період до встановлення їм групи інвалідності, але не більш як чотири місяці), які не здатні до самообслуговування і потребують постійної сторонньої допомоги, визнані такими в порядку, затвердженому МОЗ;

– громадяни, які перебувають у складній життєвій ситуації у зв’язку з безробіттям і зареєстровані в державній службі зайнятості як такі, що шукають роботу, стихійним лихом, катастрофою (і мають на своєму утриманні неповнолітніх дітей, дітей-інвалідів, осіб похилого віку, інвалідів), якщо середньомісячний сукупний дохід їх сімей за останні шість календарних місяців, що передують місяцю звернення, нижчий ніж встановлений законом прожитковий мінімум для осіб, які втратили працездатність.

До складу Іванківського районного територіального центру входять такі структурні підрозділи:

– відділення соціальної допомоги вдома – було створено 08 червня 2001 року

– стаціонарне відділення для постійного або тимчасового проживання на 25 койко-ліжок – створене 28 жовтня 2008 року, згідно рішення Іванківської районної ради від 21.12.2007 року №V-13/300.

– відділення організації надання адресної натуральної допомоги та реалізації соціальних програм створене для надання соціально побутових послуг, до якого входять:

а) перукарня – функціонує з 08 червня 2001 року

б) швейна майстерня по дрібному ремонту верхнього одягу – 01 січня 2003 року.

Також певний час функціонувала майстерня по ремонту взуття.

Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян постійно проводить обстеження матеріально-побутових умов інвалідів, пенсіонерів, ветеранів війни та праці, одиноких непрацездатних громадян з метою виявлення їх потреб та надання конкретної допомоги. Соціальними робітниками відділення соціальної допомоги обслуговується 738 чоловік в 52-ох населених пунктах. Ними надаються безкоштовні різні види соціально-побутових, комунальних та медико-соціальних послуг непрацездатним громадянам.

У відділенні організації надання адресної натуральної допомоги та реалізації соціальних програм на постійному обліку знаходиться 780 чоловік. Ці люди уже звично користуються безкоштовними послугами перукарні та швейної майстерні.

У стаціонарному відділенні для тимчасового або постійного проживання одиноких непрацездатних громадян та інвалідів на обслуговуванні знаходяться 25 одиноких малозабезпечених громадян, які там проживають.

Окрім цього, відділення соціальної допомоги може приймати на обслуговування непрацездатних громадян, які мають працездатних дітей, або родичів, які відповідно до чинного законодавства зобов'язані їх утримувати, але не можуть з поважної причини здійснювати за ними догляд (проживають в іншому населеному пункті, за станом здоров'я або через територіальну віддаленість не можуть надавати допомогу батькам, знаходяться у відрядженні, на лікуванні та інше). У таких випадках непрацездатні громадяни, які отримують пенсію в мінімальних розмірах, обслуговуються безплатно, а ті з них, які отримують пенсію в розмірі більшому від мінімальної, вносять плату в розмірі 5 відсотків від одержуваної пенсії.

В рамках реалізації районної програми «Турбота «надається матеріальну допомогу солдатським вдовам, неповним сім'ям, одиноким пристарілим громадянам.

В Іванківському територіальному центрі соціального обслуговування пенсіонерів та одиноких непрацездатних громадян, згідно штатного розпису до 01 січня 2007 року працювало 66 працівників. З них у відділенні соціальної допомоги – 55 чоловік, у відділенні соціально – побутової реабілітації працюють перукар, швачка та 9 чоловік – адміністрація територіального центру. З 01 січня 2007 року було збільшено чисельності штатних одиниць соціальних робітників у кількості 15 чоловік, згідно рішення Іванківської районної ради від 25 липня 2006 року №V – 3/63, в зв’язку із збільшенням громадян, які потребують стороннього догляду та за клопотаннями селищної та сільських рад. А з 05 червня 2008 року, в зв’язку з створення при Іванівському територіальному центрі стаціонарного відділення було набрано додатково 14 штатних одиниць. І тому станом на 01 січня 2010 року та згідно штатного розпису Іванківський територіальний центр налічує 95 штатних одиниць.

На даний момент Іванківський районний територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян здійснює свою діяльність, згідно з Положенням про Іванківський районний територіальний центр затвердженого Іванківською РДА від 11.05.2010 року, умовами якого передбачено затвердження Іванківському територіальному центру штатного розпису управлінням праці та соціального захисту населення. Територіальний центр очолює директор, який також призначається на посаду та звільняється з посади начальником Управління праці та соціального захисту населення, ліцензії про професійну діяльність у сфері надання соціальних послуг (комплекс соціальних послуг: соціально-побутові, психологічні, соціально-педагогічні, соціально-медичні, соціально-економічні, юридичні, з професійної реабілітації осіб з обмеженими фізичними можливостями, інформаційні) від 24 грудня 2009 року та свідоцтва про державну реєстрацію юридичної особи від 11 травня 2010 року.

Іванківський територіальний центр утримується за рахунок коштів місцевого бюджету та також благодійних пожертвувань окремих громадян, підприємств, установ. Є розпорядниками коштів нижчого рівня – третього.

Згідно довідки Головного управління статистики (дод. Б.5.) №282872, юридична та фактична адреса Іванківського територіального центру – 07200, Київська область, Іванківський район, смт. Іванків, вулиця Івана Проскури, 13.

Код ЄДРПОУ – 22202951. Організаційно-правова форма господарювання – державна організація (установа, заклад). Форма власності – державна власність.

Вид діяльності – надання соціальної допомоги без забезпечення проживання.

Телефон: 0–4591–5–32–44 (директор), 0–4591–5–32–44 (головний бухгалтер). Підпорядкованість – Іванківській районній державній адміністрації, Іванківському Управлінню праці та соціального захисту населення. Реєстраційний рахунок – в ГУДК у Київській області №35419001000746 – КФК 91204 «Територіальні центри та відділення соціальної допомоги» (МФО – 821018).

Посадовим особам Іванківського територіального центру, яким було надано право розпоряджатися коштами і майном та підписувати розрахункові документи є:

- з правом першого підпису: директор Іванківського територіального центру – Смовж С.В.

- з правом другого підпису: головний бухгалтер – Григоренко Л.В.

Власні надходження установи формуються за рахунок надходжень від внесення плати в розмірі 5% одержуваної пенсії непрацездатних громадян, які мають дітей, як передбачено пунктом 13 Типового положення про відділення соціальної допомоги вдома, затвердженого наказом Міністерством соціального захисту України від 01.04.1997 року №44.

Інші джерела власних надходжень установи формуються за рахунок надходжень 75% пенсії підопічних Іванківського територіального центру, які знаходяться на обслуговуванні в стаціонарному відділені. Перерахування коштів за іншими джерелами власних надходжень на рахунок спеціального фонду проводиться Управлінням Пенсійного фонду в Іванківському районі, згідно заяв про перерахування різниці між сумою призначеної пенсії та пенсією, що виплачується відповідно до частини І статті 48 Закону України «Про загальнообов’язкове державне пенсійне страхування» в розмірі 75%.

Власні надходження зараховуються на спеціальні рахунки, відкриті установою в Управлінні державного казначейства в Іванківському районі.

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев