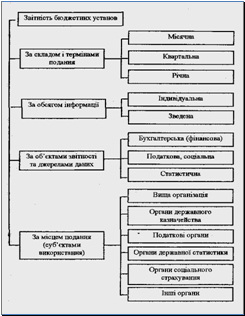

Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Облік видатків загального та спеціального фондів

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

2.4 Облік видатків загального та спеціального фондів

Касові видатки – усі суми, проведені органом Державного казначейств або установою банку з реєстраційного, спеціального реєстраційного, поточного рахунку як готівкою, так і у формі безготівкової оплати рахунків.

Під касовими видатками розуміють суми, отримані установами з реєстраційних або поточних рахунків для використання.

Основним завданням обліку касових видатків є забезпечення контролю за цільовим витрачанням коштів бюджету згідно із затвердженим кошторисом установи. Однак за цими видатками неможливо визначити фактичне використання коштів, тому що окремі суми можуть бути нараховані, але не виплачені. Касові видатки показують суму асигнувань, які одержала і витратила установа за окремими кодами економічної класифікації видатків, що дає змогу мати дані про касове виконання кошторису та про залишки невикористаних асигнувань на певну дату. Повернення грошових коштів на рахунки проводиться до відновлення, тобто зменшення касових видатків. Касові видатки бюджетних установ, які фінансуються через органи Державного казначейства, обліковуються двічі: один раз в органі казначейства (під час списання коштів з реєстраційного рахунку установи) і другий раз – в самій установі (під час отримання виписки органу казначейства з реєстраційного рахунку).

Фактичні видатки – це дійсні витрати коштів бюджетної установи, оформленими відповідними первинними документами і здійсненні за рахунок коштів загального та спеціального фондів бюджету, а також нараховані або проведені. До них належать видатки за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченою заробітною платою та стипендіями. Їхній облік дає змогу контролювати хід виконання кошторису установою загалом та дотримання встановлених норм видатків за окремими кодами економічної класифікації. Ці видатки відображають фактичне виконання норм, затверджених кошторисом, вони є показником кінцевого виконання кошторису установи, тому під час виконання планового обсягу робіт вони повинні відповідати сумам асигнувань за кошторисом.

Такий розподіл видатків як об’єктів обліку визначається необхідністю контролю з боку держави за використанням коштів, при цьому облік касових видатків забезпечує інформацією про касове виконання кошторису та залишки невикористаних асигнувань на кожну конкретну дату, а облік фактичних видатків дає змогу контролювати як перебіг фактичного виконання кошторису видатків установ загалом, так і дотримання встановлених норм за окремими статтями й структурними підрозділами.

Фактичні видатки, як правило, не збігаються з касовими ні в часі, ні в сумі. У сучасних умовах фактичні видатки часто перевищують касові, бо не завжди фінансування з бюджету дає змогу вчасно погасити заборгованість із заробітної плати, за енергоносії та інші господарські витрати бюджетних установ. Якщо частина грошових коштів на рахунках у банку чи казначействі скеровується на поповнення запасів матеріалів, рахується в розрахунках (дебіторська заборгованість), залишається невитраченою у вигляді підзвітних сум і готівки в касі або використовується на погашення кредиторської заборгованості, що виникла раніше, фактичні видатки менші за касові.

Якщо касові і фактичні видатки збігаються в часі, вони називаються прямими видатками.

Фактичні видатки за КЕКВ 1111,1112,1120,1342, як правило, випереджають касові. Це пов’язано з тим, що нарахування заробітної плати, стипендії та внесків на соціальне страхування здійснює раніше, ніж перерахування платежів і отримання грошових коштів до каси для виплати.

Касові видатки приблизно відповідатимуть у часі фактичним у разі придбання основних засобів та нематеріальних активів, оскільки вартість придбання зазначених активів одразу списують на фактичні видатки (під час формування фонду необоротних активів). Якщо кошти, отриманні з банку чи казначейства, витрачені за прямим призначенням відповідно до кошторису (наприклад, видатки за електроенергію, газ, воду, телефон, поточний ремонт та інші послуги), то фактичні видатки збігаються з касовими.

За іншими кодами економічної класифікації видатків бюджету касові видатки найчастіше випереджають фактичні. Так, під час придбання господарських товарів, медикаментів, продуктів харчування, бензину спочатку, звичайно оплачується рахунок постачальника (касові видатки), потім – оприбутковуються оплачені цінності, а вже потім – їх списують (фактичні видатки).

Якщо фактичні видатки перевищують касові, це свідчить або про погашення дебіторської заборгованості на початок звітного періоду, або про виникнення кредиторської заборгованості на кінець звітного періоду через отримання товарів, робіт, послуг без попередньої оплати. Крім того, перевищення фактичних видатків над касовими за статтями видатків на придбання продуктів харчування, медикаментів, канцтоварів, видатків на утримання автотранспорту, капітальний ремонт може бути наслідком списання у поточному звітному періоді майна, придбаного у попередньому звітному періоді.

Якщо касові видатки перевищують фактичні, це свідчить про погашення кредиторської заборгованості, наявної на початок звітного періоду, або про виникнення дебіторської заборгованості наприкінці звітного періоду в результаті попередньої оплати.

Касові та фактичні видатки установи є окремими етапами руху бюджетних коштів та об’єктами бухгалтерського обліку. Суми видатків відображають за кожним із рахунків бухгалтерського обліку один раз, а за КЕКВ – двічі (за фактичними та касовими видатками). Це необхідно для організації аналітичного обліку фактичних і касових видатків.

Касові та фактичні видатки пов’язані між собою. Тому розподіл і одночасний взаємозв’язок дають змогу, аналізуючи видатки одержати повну інформацію щодо використання бюджетних коштів і здійснювати своєчасний контроль за їх цільовим використанням.

Залежність касових та фактичних видатків за КЕКВ можна записати у вигляді формули:

Фактичні видатки за звітний період +

+ Кредитовий залишок на початок року –

- Дебетовий залишок на початок року –

- Кредитовий залишок на кінець звітного періоду +

+ Дебетовий залишок на кінець звітного періоду =

= Касові видатки за звітний рік (період)

Ув’язуючи у такий спосіб касові та фактичні видатки за всіма КЕКВ та окремо за видатками, здійсненими за рахунок доходів загального і спеціального фонду бюджету (щодо кожного виду доходів), можна не тільки встановити причини невідповідності сум касових та фактичних видатків за рахунок впливу дебіторсько-кредиторської заборгованості або залишків матеріальних цінностей на початок та кінець періоду, за який виконується механізм ув’язки, а й виявити помилки за процедурами їх обліку. Якщо, припустімо, вартість запчастин, придбаних за рахунок коштів спец фонду, списано на бюджетні видатки, то при ув’язці косових видатків із фактичними за видатками, проведеними за рахунок доходів загального фонду бюджету за КЕКВ 1131, видатки не співпадатимуть на суму неправильного списання. На таку саму суму не ув'яжуться видатки за КЕКВ 1131, здійснені за рахунок доходів спеціального фонду бюджету. Наприкінці року така помилка може призвести до перекручення результатів виконання кошторису за загальним та спеціальним фондами бюджету. Якщо нарахована заробітна плата відображена в обліку як фактичні видатки за КЕКВ 1111, а її отримано в касу за рахунок коштів, що призначалися для видатків за КЕКВ 1120, то при ув’язуванні касових видатків із фактичними за кодами 1111 і 1120 розбіжність відповідатиме сумі завищення касових видатків за КЕКВ 1120.

Порядок обліку касових і фактичних видатків регулюється «Планом рахунків бухгалтерського обліку бюджетних установ» та «Порядок застосування Плану рахунків бухгалтерського обліку бюджетних установ», затвердженими ДКУ 10.12.1999 року №114. Облік касових видатків ведеться на синтетичних рахунках 31 «Рахунки в банках» та 32 «Рахунки в казначействі» у розрізі відповідних субрахунків. Облік фактичних видатків ведеться на активних витратних рахунках класу 8 «Видатки» Плану рахунків бюджетних установ. Аналітичний облік касових видатків ведеться у розрізі поточних чи реєстраційних рахунків у розрізі кодів функціональної та економічної класифікації. Касові видатки накопичуються за кредитом цих рахунків, а за дебетом записуються суми, спрямовані на відновлення касових видатків, суми фінансування, що надійшли. Для аналітичного фактичних видатків бюджетних установ призначено спеціальну «Картку аналітичного обліку фактичних видатків» типової форми, затвердженої наказом Державного казначейства України від 06.10.2000 року №100, який зареєстровано в Міністерстві юстиції України 25.10.2000 року за №747/4968 одночасно з формою картки обліку касових видатків.

Картка фактичних видатків ведеться щомісячно у розрізі кодів економічної класифікації видатків. Для кожного коду функціональної класифікації видатків, для загального та спеціального фондів, для кожного виду коштів спеціального фонду складаються окремі картки. Записи в картки про суми фактичних видатків здійснюються на підставі даних меморіальних ордерів і доданих до них первинних документів. Суми відшкодованих фактичних видатків записують на зворотному боці картки.

Порівняльний аналіз касових і фактичних видатків та фінансування можна здійснювати у встановлені строки шляхом порівняння органів казначейства про касові видатки та звітності установи, про фактичні видатки між собою та із затвердженим кошторисом. Такі перспективи стають доволі реальними при впровадженні в бюджетних установах автоматизованого обліку видатків з використанням персональних новітніх програм.

Перший етап такої перевірки передбачає зіставлення фактично проведених касових видатків за кодами економічної класифікації видатків (суми здійснених розрахунків з працівниками установи, з бюджетом за відрахуваннями із заробітної плати, з постачальниками товарів і послуг) із затвердженими кошторисними призначеннями і порівняння цих двох показників з фактично проведеними видатками за відповідними кодами економічної класифікації (суми нарахованої заробітної плати і відрахувань з неї, вартості отриманих і витрачених послуг – оплачених і неоплачених). У результаті такого порівняння визначаються відхилення відповідних показників, які є об’єктом аналізу. При цьому необхідно проаналізувати, чому виникли відхилення, пов'язати їх із наявною дебіторською та кредиторською заборгованістю тощо.

Загальну суму касових і фактичних видатків можна визначити та перевірити на підставі даних балансу (форма №1).

Касові видатки визначаються за формулою:

Кв= Зп+А-Зк,

де Зп – залишок грошових коштів на початок року, А – асигнування, що надійшли за рік, Зк – залишок грошових коштів на кінець року.

Фактичні видатки визначаються за формулою:

Фв= Кв+ КЗк-КЗп + Мк-Мп+ДЗк-ДЗп,

де Кв – загальна сума касових видатків, КЗк – кредиторська заборгованість на кінець року, КЗп – кредиторська заборгованість на початок року, Мк – залишки на субрахунках матеріалів на початок року, ДЗк – дебіторська заборгованість на кінець року, ДЗп – дебіторська заборгованість на початок року.

Аналіз проводиться шляхом порівняння касових видатків із сумою бюджетного фінансування, яка надійшла, а фактичних – із сумою бюджетних асигнувань загалом за уточненим кошторисом та за окремими кодами економічної класифікації. Крім того касові та фактичні видатки порівнюють між собою.

Результатом такого аналізу є з'ясування, чи не перевищують касові видатки отримане фінансування, чи фактичні видатки проведені в межах кошторису і чи не проводились понад затверджену суму видатки за одними кодами за рахунок невикористаних асигнувань і зменшення видатків за іншими кодами. Такі відхилення відповідно до вимог статті 51 Бюджетного кодексу України від 21 червня 2001 року є порушенням фінансово-бюджетної дисципліни.

Причини відхилень проведених видатків від кошторису за даними аналізу з'ясовують за кожним кодом економічної класифікації витрат, встановлюють, за рахунок чого вони виникли та як впливають на фінансово-господарську діяльність установи.

Наприклад, перевищення касових видатків над кошторисними призначеннями за кодом 1110 «Оплата праці» допускається лише у випадку, якщо наприкінці фінансового року заробітна плата працівників за другу половину грудня виплачується у січні наступного року та якщо протягом звітного періоду проводяться підвищення заробітної плати або доплата до розміру мінімальної плати і на це не виділяються додаткові асигнування. Таке перевищення виправдане за умови, якщо керівництвом не допускалися безпідставні виплати премії, матеріальної допомоги та інших стимулюючих платежів.

Порівняння касових і фактичних видатків із сумами одержаного фінансування за відповідними кодами економічної класифікації видатків забезпечує контролю з боку держави (в особі відповідних розпорядників коштів, фінансових органів та органів Державного казначейства) за станом виконання кошторису доходів і видатків, розрахунків з підрядниками, постачальниками, різними кредиторами, за доцільністю використання виділених коштів згідно з їхнім цільовим призначенням. Таке порівняння дає змогу виявити факти порушення фінансової дисципліни, безпідставного, нецільового використання державних коштів.

Перелік фактичних видатків, що забезпечують фінансування із загального фонду Державного бюджету, залежить від основного виду діяльності бюджетної установи та її можливостей самостійного отримання коштів для своєї діяльності. Найчастіше до таких видатків належать видатки на заробітну плату та нарахування на неї, видатки на оплату харчування та обмундирування, оплата комунальних послуг тощо.

Проте до фактичних видатків загального фонду не можна зарахувати усі видатки бюджетної установи. Це пов'язано, насамперед, з обмеженістю коштів державного та місцевого бюджетів. Саме тому такі установи повинні визначати способи для забезпечення інших видатків. Надходження матеріальних і грошових цінностей з джерел, не пов’язаних з фінансуванням із загального фонду бюджету відповідного рівня, є доходами спеціального фонду. Ці доходи, як і видатки, що будуть здійсненні за їхній рахунок, також повинні бути передбаченні в кошторисі.

Розподіл видатків на касові та фактичні, їх облік та аналіз дасть змогу посилити контроль над витрачанням бюджетних коштів, підвищити економію за рахунок зменшення витрат, покращити процедуру планування майбутніх витрат та аналізу видатків минулих років за окремими видами класифікації.

Отже касові і фактичні видатки є окремими етапами руху бюджетних коштів та об’єктами бухгалтерського обліку, але плануються і обліковуються за єдиною номенклатурою видатків.

У процесі реформування бюджетної класифікації видатків необхідно враховувати як міжнародну практику обліку діяльності державного сектора, так і економічної реалії розвитку України.

Бюджетні організації під час здійснення своєї діяльності можуть одержувати у своє розпорядження кошти не тільки з бюджету, а й з інших джерел.

Починаючи з 2000 р., усі позабюджетні кошти установ і організацій, що утримуються за рахунок асигнувань з державного або місцевого бюджетів, включаються до спеціального фонду бюджету як власні надходження цих установ та організацій і відповідні спеціальні видатки. Тобто усі позабюджетні кошти таких установ з 2000 р. враховуються у складі спеціального фонду державного бюджету і по суті є бюджетними їх надходження та витрачання планується в кошторисі доходів і видатків бюджетної установи.

Кошти, одержувані бюджетними організаціями, крім асигнування з бюджету, називаються позабюджетними (коштами спеціального фонду), і до них відносяться кошти, отримані від виконання робіт, надання послуг, реалізації продукції чи іншої діяльності, не забороненої чинним законодавством. Ці кошти, відповідно до Закону України «Про державний бюджет України», враховуються в складі спеціального фонду кошторису бюджетної установи.

Залежно від принципу походження і використання позабюджетні кошти поділяються на:

– Спеціальні кошти

– Суми за дорученнями

– Депозитні кошти

– Інші позабюджетні кошти

Спеціальні кошти – це доходи бюджетних установ і організацій, які вони отримують від надання платних послуг, виконання робіт, реалізації продукції або іншої діяльності, що провадиться на підставі відповідних нормативно-правових актів, і використовують за цільовим призначенням згідно з кошторисом доходів і видатків установи.

Суми на виконання окремих доручень (суми за дорученнями) – це кошти, які бюджетні установи отримують від фізичних і юридичних осіб та благодійних фондів для виконання окремих доручень або використання за цільовим призначенням, визначеним особою, що надає такі кошти.

Інші власні надходження – це надходження, не включені до складу спеціальних коштів або сум за дорученнями.

Субвенції, одержані з інших бюджетів, – це кошти, виділені з бюджету іншого рівня органам державної влади, що утримуються за рахунок державного бюджету, для виконання делегованих законами України повноважень органів місцевого самоврядування, або інших, визначених законодавством, функцій.

Інші доходи – це інші кошти спеціального фонду бюджету, включені до кошторису установи, крім інших власних надходжень.

Крім коштів спеціального фонду, окремим бюджетним установам можуть надходити кошти, що їм не належать і які необхідно перерахувати за призначенням при настанні відповідних умов. Це так звані депозитні суми. Вони не належать до коштів спеціального фонду і в кошторисі не плануються.

Розпорядниками коштів спеціального фонду є керівники бюджетних установ, яким надано право розпоряджатися бюджетними асигнуваннями. Планування доходів і видатків спеціального фонду здійснюється в тому ж кошторисі, що й бюджетних коштів загального фонду, а їх облік ведеться за єдиним планом рахунків і на єдиному балансі. Операції з коштами спеціального фонду оформляються тими ж первинними документами; щодо них діє та ж сама класифікація видатків, що й для коштів загального фонду бюджету. Але облік операцій з коштами спеціального фонду ведуть у бюджетних установах на окремих, спеціально призначених для цього рахунках.

Для зберігання коштів спеціального фонду і проведення операцій з ними бюджетним установам відкриваються поточні рахунки в уповноважених установах банків, в яких їм відкрито поточні бюджетні рахунки, або спеціальні реєстраційні рахунки у відповідних органах ДКУ. При цьому в органах ДКУ для установи може бути відкрито не більше чотирьох спеціальних реєстраційних рахунків за всіма видами позабюджетних коштів.

У сучасних умовах питома вага спеціальних коштів у кошторисі доходів і видатків окремих установ значна, тому важливого значення набуває правильно організований облік цих коштів, завдання якого такі:

—контроль за повним і своєчасним надходженням та оприбуткуванням коштів спеціального фонду;

—облік і контроль витрачання коштів спеціального фонду суворо за призначенням відповідно до з кошторисних передбачень;

– своєчасне складання і подання звітності про надходження і використання коштів спеціального фонду для забезпечення вірогідною інформацією всіх рівнів управління.

Зважаючи на важливість раціональної організації обліку коштів спеціального фонду та контролю за їх використанням ГУ ДКУ наказом від 11.08.1998 р. №63 затвердило «Інструкцію про порядок використання і обліку позабюджетних коштів бюджетних установ та звітності про них» (деякі положення якої на сьогоднішній день, на жаль, уже застаріли), а наказом від 25.03.1999 р. №27 «Порядок казначейського обслуговування позабюджетних коштів установ і організацій, що утримуються за рахунок коштів державного бюджету» (з подальшими змінами і доповненнями) визначило порядок відкриття спеціальних реєстраційних рахунків бюджетних установ в органах ДКУ та відображення на них руху позабюджетних коштів. Крім того, видано ряд положень та вказівок з обліку окремих видів позабюджетних коштів (гуманітарної допомоги тощо).

Для обліку видатків спеціального фонду призначений активний рахунок №81 «Видатки спеціального фонду», який розподілений на субрахунки.

На субрахунку 811 «Видатки за спеціальними коштами» обліковують фактичні видатки за кошторисом видатків у частині спеціальних коштів. На ньому також можуть облікувати, за рішенням головного бухгалтера, видатки підсобних господарств.

На субрахунку 812 «Видатки за іншими власними надходженнями» обліковують фактичні видатки спецфонду за кошторисом видатків у частині інші власні надходження установ.

На субрахунку 813 «Видатки за іншими коштами» обліковують фактичні видатки спецфонду за кошторисом видатків у частині інших коштів.

При здійсненні фактичних видатків дебетуються рахунки 811, 812, 813 і кредитуються різні субрахунки залежно від роду здійснюваних фактичних витрат.

В кінці року всі накопичені фактичні витрати з наростаючим підсумком з початку року списуються в дебет субрахунку 682 «Внутрішні розрахунки за спеціальним фондом», 711 «Доходи за спеціальними коштами», 712» Доходи за іншими власними надходженнями», 713 «Доходи за іншими коштами». Субрахунок 682 «Внутрішні розрахунки за спеціальним фондом» залежно від того, у розпорядника коштів якого ступеня він застосовується, може бути активним, пасивним і активно-пасивним.

У Іванківському територіальному центрі, який є нижчим розпорядником коштів третього рівня, тобто таким, що не має підвідомчих установ, субрахунок 681 «Внутрішні розрахунки за спеціальним фондом» пасивний і використовується для обліку сум спеціального фонду, отриманих від вищого розпорядника коштів.

Сальдо наростаючим підсумком протягом року показує отримані суми спеціального фонду, а сальдо на кінець року – суму невикористаних коштів спеціального фонду. Закривається рахунок Дт.432 – Кт.81.

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев