Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Види та структура кошторису бюджетної установи

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

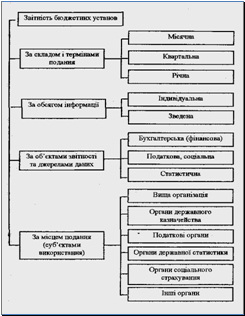

1.2 Види та структура кошторису бюджетної установи

На відміну від практики попередніх років, з 2000 року в Україні є два види кошторисів: індивідуальні та зведені, що складаються відповідно до бюджетної класифікації. Вони різняться рівнем узагальнення інформації про доходи та видатки бюджетних установ.

Установа, незалежно від того, веде вона облік самостійно чи обслуговується централізованою бухгалтерією, для забезпечення своєї діяльності складає індивідуальні кошториси і плани асигнувань (загального фонду та спеціального фонду), за кожною виконуваною нею бюджетною програмою (функцією).

Враховуючи цю вимогу, бюджетні установи, що ведуть облік самостійно, індивідуальні кошториси подають своїй вище поставленій організації, а установи, які обслуговуються в централізованій бухгалтерії, індивідуальні кошториси надають безпосередньо в централізовану бухгалтерію.

Зведені кошториси і плани асигнувань (загального фонду та спеціального фонду) – це зведення показників індивідуальних кошторисів і планів асигнувань розпорядників коштів бюджету нижчого рівня, що складають головний розпорядник, розпорядник вищого рівня для подання їх Мінфіну України, Мінфіну Автономної Республіки Крим, місцевим фінансовим органам та органам Державного казначейства.

Зведені кошториси не затверджують.

Оскільки кошторис – це план доходів і видатків бюджетної установи, то сама форма документа складається з двох частин: дохідної і видаткової.

Залежно від джерел утворення доходи бюджетної установи поділяються на два види:

· Доходи загального фонду бюджету

· Доходи спеціального фонду бюджету

Доходи загального фонду – це держані кошти, що надійшли на рахунок бюджетної установи із загального фонду державного або місцевого бюджету для її утримання. Їх ще називають асигнуваннями (фінансуванням) з державного бюджету.

Доходи спеціального фонду – це надходження від плати за послуги, що надають бюджетні установи згідно із законодавством України, а також кошти, перераховані бюджетним установам для виконання окремих доручень, благодійні внески, гранти та подарунки. Перелік доходів спеціального фонду визначає Кабінет Міністрів України.

У ході складання і затвердження проектів кошторисів залишки коштів за спеціальним фондом кошторисів не планують.

Дохідна частина спеціального фонду проекту кошторису формується на підставі індивідуальних розрахунків доходів і платежів та відрахувань до бюджету, які складаються за кожним джерелом доходів. За основу цих розрахунків беруть показники обсягів надання тих чи інших платних послуг, а також інші розрахункові показники та розмір плати в розрахунку за одиницю показника, який встановлюють відповідно до законодавства. На підставі перелічених показників визначають суму доходів на плановий період за кожним джерелом доходів з помісячним розподілом та урахуванням конкретних умов роботи установи. Під час формування показників, на підставі яких визначають доходи планового періоду, обов’язково повинен ураховуватися рівень їхнього фактичного виконання за останній звітний рік, а також очікуваного виконання за період, що передує плановому. Показники наводять в обсязі, зазначеному в формі розвитку, і вони повинні вповні відповідати показникам бухгалтерської звітності за відповідні періоди.

У видатковій частині кошторису доходів і видатків установи зазначають загальну суму витрат установи з розподілом їх за категоріями видатків економічної класифікації, а також із встановленням витрат, фінансування яких планується за рахунок бюджетних асигнувань і за рахунок надходжень із спеціального фонду. При цьому у розрахунках по кожній статті витрат крім потреби в коштах на покриття затрат поточного року передбачаються асигнування на покриття заборгованості установи за минулий рік, визначеної на підставі даних річної бухгалтерської звітності і підтвердженої відповідними розрахунками та обґрунтуваннями.

Передбачені у видатковій частині єдиного кошторису асигнування повинні забезпечувати 100-відсоткове фінансування витрат установи. Зокрема, чисельність працівників установи, яка пропонується до затвердження за штатним розписом, повинна бути повністю забезпечена фондом заробітної плати виходячи з розміру не тих посадових окладів, що склались на момент складання кошторису, а з урахуванням коефіцієнтів їх підвищення протягом планового року (у зв’язку з прогнозуванням відповідних темпів інфляції, прийняттям тих чи інших законодавчих актів щодо змін умов оплати праці працівників окремих галузей соціально-культурної сфери тощо). Зазначені коефіцієнти підвищення заробітної плати по кожному фактору окремо повинні доводитися відповідними фінансовими органами до головних розпорядників кредитів після затвердження бюджетів, за рахунок яких здійснюється їх фінансування. Головні розпорядники кредитів включають ці показники до лімітних довідок про витрати з бюджету, які вони надсилають кожній підвідомчій установі.

У разі невиконання зазначеної умови керівники відповідних органів, зазначених у відповідних пунктах Положення про складання кошторису, не мають права затверджувати штатний розпис установи.

Виходячи з необхідності забезпечення фінансування тих чи інших витрат згідно з установленими нормами і нормативами, в аналогічному порядку повинні визначатися під час формування кошторису й інші показники роботи установи, на підставі яких визначаються суми відповідних витрат.

Видатки установи за рахунок бюджетних коштів передбачаються відповідно до законодавства, а також нормативних документів, що визначають порядок формування окремих статей витрат кошторису. Кожна стаття обов’язково обґрунтовується відповідними розрахунками.

Розрахунки витрат за кожною статтею позабюджетних коштів здійснюються з урахуванням особливостей діяльності установи, яка надає платні послуги.

Якщо під час планування установою спеціального фонду кошторису планові доходи перевищують планові видатки, розраховані на реалізацію заходів спеціального призначення відповідно до законодавства, установа повинна передбачити спрямування зазначених коштів на пріоритетні заходи, які необхідні для виконання основних функцій, але не забезпечені (або частково забезпечені) видатками загального фонду. Оскільки такі видатки планують за рахунок надходжень із спеціального фонду, їх передбачають у кошторисі за спеціальним фондом.

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев