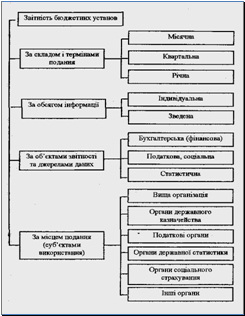

Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Методу побудови

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

1. методу побудови

· індивідуальні

· комбіновані

· укрупнені

2. органу встановлення

· обов’язкові

· розрахункові

Індивідуальні норми відображають затрати за окремим видом видатків на розрахункову одиницю. Наприклад, норма харчування на одного підопічного. Ці норми застосовують переважно для складання індивідуальних кошторисів доходів і видатків бюджетних установ.

Комбіновані норми – показують суму затрат загалом за видом видатків на розрахункову одиницю. Наприклад, норма всіх видатків за видом «оплата комунальних послуг та енергоносіїв» на територіальний центр або стаціонарне відділення. Ця норма відображає загальну суму видатків на оплату теплопостачання, водопостачання та водовідведення, електроенергії та природного газу. Комбіновані норми застосовують у зведеному плануванні.

Укрупненні норми – відображають усю суму затрат на розрахункову одиницю. Наприклад, норма видатків на стаціонарне відділення, відділення соціальної допомоги вдома.

Комбіновані та укрупнені норми широко застосовують на першому етапі складання бюджету. Разом з тим, вони використовуються і під час складання зведених розрахунків по однорідних бюджетних установах.

До обов’язкових належать норми, розмір яких встановлює, як правило, уряд, і вона обов’язкова при складанні і виконанні кошторисів доходів і видатків бюджетних установ. До обов’язкових норм належать, зокрема, норми видатків на продукти харчування, медикаменти та перев’язувальні матеріали, видатки на відрядження.

Розрахункові норми як середні норми видатків на розрахункову одиницю встановлюють відомства за згодою з фінансовими органами, наприклад видатки – код 1165 – оплата інших видів енергії – на одне ліжко в стаціонарному відділенні. Визначаючи рівень розрахункових норм, враховують умови діяльності бюджетної установи. Наприклад, норми видатків на вугілля, дрова встановлюють з урахуванням тривалості опалювального сезону у конкретній місцевості.

Під час визначення обсягів видатків з бюджету розпорядників нижчого рівня головні розпорядники повинні врахувати об’єктивну потребу в коштах кожної установи, зважаючи на її основні виробничі показники і контингенти, які встановлюють для установ (кількість підопічних у стаціонарному відділенні, кількість обслуговуваних у відділенні соціальної допомоги вдома, у швейній та перукарській майстернях), обсяг виконуваної роботи, штатну чисельність, необхідність погашення дебіторської та кредиторської заборгованості і реалізації окремих програм і намічених заходів щодо скорочення витрат у плановому періоді.

Під час визначення видатків у проектах кошторисів установи повинен забезпечуватися суворий режим економії коштів і матеріальних цінностей. Обов’язковим є виконання вимоги щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, а також господарське утримання установи. До кошторисів можуть включатися тільки видатки, передбачені законодавством, необхідність яких зумовлена характером діяльності цієї установи. Видатки на придбання обладнання, капітальний ремонт приміщень тощо, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних витрат і відсутності заборгованості.

Видатки за загальним фондом планують на підставі пріоритетності заходів, які виконує бюджетна установа, а також можливості фінансування цих заходів із загального фонду державного бюджету України. Враховують обсяги видатків, які доводить бюджетній установі розпорядник вищого рівня.

Видатки установи за рахунок бюджетних коштів передбачаються відповідно до нормативно-правових актів, що визначають порядок формування обсяги витрат за їхніми категоріями, кожна з яких обов’язково обґрунтовується відповідними розрахунками. Видатки на заробітну плату за рахунок спеціальних коштів обчислюється залежно від обсягу діяльності, що здійснюється за рахунок цих коштів, із застосуванням норм, які використовують установи аналогічного профілю. Установи мають право брати зобов’язання та втрачати бюджетні кошти на потреби і в межах, установлених затвердженими кошторисами і планами асигнувань.

Фінансуються видатки за статтями кошторису доходів і видатків на заробітну плату та нарахування на заробітну плату в першочерговому порядку. Заробітна плата працівників бюджетних установ у межах утвореного в установленому порядку фонду оплати праці складається із посадового окладу або тарифної ставки, премії, доплати за суміщення професій (посад), інших надбавок і доплат відповідно до чинних нормативних актів.

Асигнування, передбачені у видатковій частині єдиного кошторису доходів і видатків установи, мають забезпечувати повне фінансування витрат цієї установи. Для цього чисельність працівників установи, яка пропонується до затвердження за штатним розписом, повинна відповідати фонду заробітної плати, який планується, а витрати на господарське утримання – наявним джерелам фінансування.

Асигнування на централізовані заходи, які здійснюють головні розпорядники, включаються до кошторисів тільки у разі, коли виконання таких заходів за рахунок коштів бюджету не суперечить законодавству. До централізованих заходів належать заходи з організації та здійснення безпосередньо апаратом головного розпорядника або апаратом уповноваженого ним розпорядника нижчого рівня або уповноваженою ним установою закупівель товарів, робіт і послуг у межах реалізації національних і державних програм, а також загальнодержавних заходів програмного характеру для забезпечення відповідними товарами, роботами, послугами закладів та установ системи головного розпорядника.

На підставі зазначених розрахунків з урахуванням доведених граничних норм видатків бюджету складаються і подаються в установлені терміни кошториси головному розпорядникові коштів. Забороняється прийняття в кошторисах сум, не підтверджених розрахунками і економічними обґрунтуваннями.

У тижневий термін після опублікування закону про Державний бюджет України, відповідного рішення Верховної Ради АР Крим та місцевих рад Мінфін, Міністерство фінансів АР Крим, місцеві фінансові органи доводять головним розпорядникам лімітні довідки про бюджетні асигнування.

Лімітна довідка про бюджетні асигнування – це документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їхній помісячний розподіл, а також інші показники, що згідно із законодавством повинні бути визначенні на підставі нормативів. Форму лімітної довідки затверджує Мінфін.

Лімітна довідка видається Міністерством фінансів України, Міністерством фінансів АР Крим, місцевим фінансовим органом, головним розпорядником.

Показники лімітної довідки доводяться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів планів асигнувань загального фонду бюджету, планів спеціального фонду, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів.

Форма лімітної довідки затверджується Міністерством Фінансів України.

Згідно із затвердженими лімітними довідками головні розпорядники та розпорядники вищого рівня уточнюють розпорядникам нижчого рівня річні обсяги бюджетних асигнувань, здійснюють помісячний розподіл асигнувань із загального фонду та доводять до них відповідні лімітні довідки. Під час формування лімітних довідок у підпорядкованих установах вище поставлені організації повинні враховувати об’єктивну потребу в коштах кожної установи, зважаючи на основні її виробничі показники обсягу виконуваної роботи, штатної чисельності та намічених заходів щодо скорочення витрат у плановому періоді.

Розпорядники нижчого рівня уточнюють проекти кошторисів, складають планів асигнувань і подають ці документи головним розпорядникам для уточнення показників проектів зведених кошторисів і складання проектів зведених планів асигнувань

Розпорядники свої витрати узгоджують з бюджетними асигнуваннями та іншими показниками, що доведені лімітними довідками. Для цього чисельність працівників установи, що пропонується до затвердження за штатним розписом, повинна відповідати визначеному фонду оплати праці, а інші витрати – іншим встановленим асигнуванням так, щоб забезпечити виконання покладених на установу функцій.

Типова форма штатного розпису установи затверджена вищезазначеним наказом Мінфіну (№57 від 28.01.2002 року). У разі потреби міністерства та інші центральні органи виконавчої влади за погодженням з Мінфіном можуть установлювати форму штатного розпису для відповідної галузі.

Проекти кошторисів та планів асигнувань, у разі потреби, розглядає головний розпорядник у присутності керівників цих установ. Головні розпорядники під час розгляду проектів кошторисів, планів асигнувань загального фонду бюджету, планів спеціального фонду зобов’язані:

· забезпечити суворе дотримання вимог законодавства, а також вказівок щодо складання кошторисів

· дотримуватися режиму економії, не допускати включення до кошторисів асигнувань, не зумовлених потребою

· забезпечити у проектах кошторисів і планах асигнувань дотримання доведених у лімітних довідках річних обсягів асигнувань та їхнього помісячного розподілу з урахуванням термінів здійснення окремих заходів і можливості здійснення відповідних видатків протягом року

· не допускати внесення в кошториси сум, не підтверджених розрахунками та економічними обґрунтуваннями.

Головні розпорядники у двотижневий термін після одержання лімітних довідок подають Мінфіну, Міністерству фінансів АР Крим, місцевим фінансовим органам уточненні проекти зведених кошторисів, зведених планів асигнувань загального фонду бюджету, зведених планів спеціального фонду для складання та затвердження згідно з бюджетними призначеннями, встановленому у відповідному бюджеті для загального і спеціального фонду для головних розпорядників. Уточненні проекти кошторисів та складені проекти планів асигнувань загального фонду бюджету, планів спеціального фонду повинні відповідати лімітним довідкам. Одночасно із зазначеними документами подають зведенні показники за мережею, штатами та контингентами установ згідно з формами, затвердженими Мінфіном України.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду та плани використання бюджетних коштів повинні бути затверджені упродовж 30 календарних днів після затвердження розписів відповідних бюджетів.

Розписи бюджету складають за Державним та місцевими бюджетами. Розпис державного бюджету затверджує міністр фінансів України, а розписи місцевих бюджетів затверджують – керівники місцевих фінансових органів.

Річний розпис призначень державного бюджету – це розпис видатків загального і спеціального фондів державного бюджету на рік для головних розпорядників за програмною та повною економічною класифікацією видатків бюджету без розподілу за періодами року.

Помісячний розпис асигнувань загального фонду державного бюджету – е розпис видатків загального фонду державного бюджету на рік за місяцями для головних розпорядників із функціональною та скорочено економічною класифікацією видатків бюджету.

Затверджений розпис Державного бюджету та помісячний розпис асигнувань загального фонду Державного бюджету Мінфін надсилає Державному казначейству для реєстрації, обліку та виконання. Державне казначейство протягом трьох робочих днів після затвердження зазначеного розпису доводить до головних розпорядників витяги з його складових частин.

Міністерство фінансів Автономної республіки Крим, місцеві фінансові органи доводять до відповідних органів Державного казначейства затверджені розписи відповідних місцевих бюджетів, а до головних розпорядників – витяги із зазначених розписів.

Розпис Державного та місцевих бюджетів є підставою для затвердження:

· кошторисів, планів асигнувань загального фонду бюджету, планів спеціального фонду – усіма розпорядниками коштів

· планів використання бюджетних коштів – одержувачами

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів і штатні розписи затверджуються керівником відповідної вище поставленої установи, за винятком нижченаведених винятків.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду і штатні розписи окремих установ затверджуються:

· Секретаріату Кабінету Міністрів України за відповідними бюджетними програмами – Міністром Кабінету Міністрів України за погодженням Прем’єр – міністром України та Мінфіном.

· Міністерств та інших центральних органів виконавчої влади за бюджетними програмами «Керівництво та управління» – керівникам відповідних центральних органів виконавчої влади за погодженням з Мінфіном, за іншими бюджетними програмами, які виконують безпосередньо апарат міністерств та інших центральних органів виконавчої влади, – керівниками відповідних центральних органів виконавчої влади.

· Обласних, Київської та Севастопольської міських держадміністрацій – головами відповідних держадміністрацій за погодженням з Мінфіном.

· Міністерств і відомств АР Крим, управлінь, відділів, інших підрозділів обласних, Київської та Севастопольської міських, районних держадміністрацій – Радою міністрів АР Крим, обласними, Київською та Севастопольською міськими держадміністраціями після експертизи, виконаної Міністерством фінансів АР Крим, головними обласними і головним Київським міським та Севастопольським міським фінансовими управліннями

· Управлінь, відділів, інших підрозділів райдержадміністрацій – райдержадміністраціями після експертизи, виконаної районними фінансовими управліннями.

· Президій державних академій наук за бюджетними програмами «Наукова і організаційна діяльність президії» – їхнім керівниками за погодженням з Мінфіном, за іншими бюджетними програмами, що виконуються безпосередньо апаратом цих установ, – їхнім керівниками

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів, помісячні плани використання бюджетних коштів, затверджують керівники цих закладів за погодженням з головним розпорядником, якщо інше не передбачено законодавством.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів і помісячні плани використання бюджетних коштів і штатні розписи установ, які не мають вище поставленої установи, затверджуються райдержадміністрації або виконавчі органи відповідних місцевих рад.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, передбачені на здійснення централізованих заходів, затверджуються окремо на кожний захід керівниками міністерств, інших центральних органів виконавчої влади, держадміністрацій та виконавчих органів місцевих рад, що запланували зазначені заходи.

Плани використання бюджетних коштів одержувачами затверджують їхні керівники за погодженням з розпорядниками, через яких вони одержують бюджетні кошти.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів підписують керівники установи (централізованої бухгалтерії) та керівник її фінансового підрозділу або головний бухгалтер.

Одночасно з кошторисом затверджують план асигнування загального фонду бюджету, план спеціального фонду, план використання бюджетних коштів (крім плану використання бюджетних коштів одержувачів), помісячний план використання бюджетних коштів і штатний розпис бюджетної установи, включаючи структурні підрозділи, які утримуються за рахунок власних надходжень. Зазначені документи подаються та затверджують у двох примірниках, один з яких повертають цій установі, а другий залишають в установі, керівник якої їх затвердив.

Кошторис затверджують за загальним і спеціальним фондом на рік без розподілу за періодами в обсязі, який дорівнює сумі цих фондів.

Кошторис, плани асигнувань з загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів і штатні розписи установ затверджуються керівником установи, уповноваженої затверджувати такі документи, підпис якого скріплюється гербовою печаткою, із зазначенням дати.

У тижневий термін після затвердження штатних розписів головні розпорядники подають фінансовим органам зведені показники за мережею, штатними розписами і контингентами установ та одержувачів.

Затвердження кошторисів, а також здійснення видатків у сумі, що перевищує встановлені бюджетні призначення, породжує відповідальність згідно із законодавством.

Фінансові органи та органи державної контрольно-ревізійної служби України щороку після прийняття відповідних бюджетів перевіряють правильність складення і затвердження кошторисів, планів асигнувань загального фонду бюджету, планів спеціального фонду. Скорочення завищених асигнувань, виявлених у результаті перевірки правильності складення кошторисів здійснюють фінансові органи на підставі матеріалів перевірок. Вивільненні асигнування спрямовуються на здійснення інших пріоритетних заходів, що плануються розпорядником, внесення змін у встановленому порядку до їхніх кошторисів за рішенням фінансових органів на підставі обґрунтованого подання головного розпорядника.

Наведемо на прикладі Іванківського територіального центру порядок розгляду та затвердження кошторису видатків по установі за 2008 та 2010 роки.

28 грудня 2007 року був прийнятий Закон України «Про Державний бюджет України на 2008 рік» №107 – VI, яким було затверджено доходи та видатки країни на 2008 рік. Після чого Головне управління праці та соціального захисту населення доводить Іванківському фінансовому відділу суму видатків на 2008 рік по територіальному центру. Наступним кроком є прийняття місцевого бюджету на сесії районної ради. Далі фінансовий відділ доводить організації витяги з річного та помісячного розпису, розпис видатків бюджету. Після чого на основі цих документів територіальний центр складає кошторис доходів та видатків на 2008 рік, помісячний план асигнувань, які затверджує начальник районного Управління праці та соціального захисту населення, за підписом директора територіального центру та головного бухгалтера. А на підставі цих документів управління праці розробляє розподіл показників зведених кошторисів та планів асигнувань на 2008 рік по територіальному центру. Після чого ці документи подаються до Іванківського фінансового відділу та в Управління Державного Казначейства в Іванківському районі.

Але не завжди бюджет України на наступний рік приймається до кінця поточного року. Так Україна в новий 2010 рік вступила без затвердженого бюджету, в зв’язку з цим Іванківським фінансовим відділом були надані, ще до кінця 2009 року витяги з тимчасового помісячного та річного розписів, в яких були уже доведені цифри з розрахунку 1/12 від кошторису на 2009 рік, крім капітальних видатків. На основі цих документів на початку 2010 року територіальним центром були затверджені тимчасовий кошторис на І квартал 2010 року, тимчасовий план асигнувань на І квартал 2010 року. Так як до кінця І кварталу знову ж таки не був прийнятий державний бюджет на 2010 рік, територіальним центром вносилися зміни до тимчасових кошторису та плану асигнувань на 2010 рік довідками про зміни до річного та помісячного тимчасового розпису бюджету, знову ж таки з розрахунку 1/12 кошторису 2009 року. Тільки 27 квітня 2010 року було прийнято Закон України «Про державний бюджет на 2010 рік». Після чого територіальний центр складав кошторис на 2010 рік, включаючи касові видатки, які були здійсненні установою протягом цього періоду.

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев