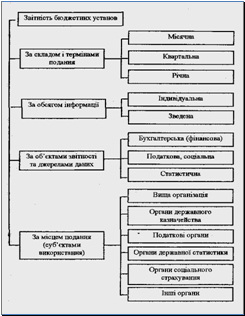

Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

3.3 Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Як уже зазначалося вище Іванківський територіальний центр соціального обслуговування пенсіонерів та одиноких непрацездатних громадян має в Іванківському відділі Державного казначейства відкритий рахунок по спеціальному фонду на який зараховуються кошти від надання послуг, що надаються бюджетними установами згідно з функціональними повноваженнями, а саме 5% від пенсії підопічних, які мають дітей не пенсійного віку за надання послуг. Кошти отримані за такі послуги спочатку поступаються в касу організації а потім на протязі місяця здаються в банк для зарахування на відповідний рахунок. Ці кошти установа має право використовувати на свої потреби. Для використання цих коштів установа затверджує кошторис, за підписом директора та головного бухгалтера територіального центру, на підставі наказу, по установі. Розглянемо на прикладі 2009 року надходження та використання коштів по спеціальному фонду та проведемо їх аналіз.

Таблиця 3.3.9. Звіт про надходження та використання спеціальних коштів

| Показники | Затверджено кошторисом | Залишок на початок року | Надійшло коштів за рік | Касові видатки | Фактичні видатки | Залишок на кінець року |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| ВИДАТКИ – усього | 8936 | 8238,33 | 8238,33 | 697,67 | ||

| Поточні видатки | 8936 | 8238,33 | 8238,33 | 697,67 | ||

| Видатки на товари і послуги

| 8936 | 8238,33 | 8238,33 | 697,67 | ||

| Придбання предметів постачання і матеріалів, оплата послуг та інші видатки | 8036 | 7409,55 | 7409,55 | 626,45 | ||

| Предмети, матеріали, обладнання та інвентар | 8036 | 7409,55 | 7409,55 | 626,45 | ||

| Оплата комунальних послуг та енергоносіїв | 900 | 829,08 | 829,08 | 70,92 | ||

| Оплата електроенергії | 200 | 129,25 | 129,55 | 70,75 | ||

| Оплата природного газу | 700 | 699,53 | 699,53 | 0,47 |

Дослідивши дані таблиці можемо зробити висновок, що кошторис був затверджений на 8936 гривень. Касові видатки збіглися із фактичними видатками, так як на ці кошти були придбані матеріальні активи та оплачено комунальні послуги. На кінець року залишився залишок в сумі 626 гривень 45 копійок.

3.4 Контроль за порядком складання, затвердження та виконання кошторису видатків бюджетної установи

Бухгалтери, економісти, контрольно-ревізійні служби здійснюють систематичний контроль за формуванням видатків і цільовим використанням коштів загального та спеціального фондів. Цей контроль уже починається на етапі складання кошторису і закінчується аналізом його виконання.

При здійсненні контролю за правильністю складання і виконання кошторисів бюджетних установ підлягають такі основні документи:

- бюджетний запит, кошторис бюджетної установи, розрахунки до загального та спеціального фондів кошторису, план асигнувань загального фонду бюджету, план спеціального фонду бюджету, лімітні довідки про бюджетні асигнування, довідки про внесення змін до кошторисів та плану асигнувань.

- Картка аналітичного обліку готівкових операцій, картка аналітичного обліку касових видатків, картки аналітичного обліку касових видатків, картки аналітичного обліку фактичних видатків, картки аналітичного обліку отриманих асигнувань, книги обліку асигнувань та прийнятих зобов’язань.

- Звіт про надходження та використання коштів загального фонду (№2д, №2 м), звіти про використання спеціального фонду кошторису – Звіт про надходження та використання коштів, отриманих як плата за послуги, що надаються бюджетними установами (№4–1д, №4–1 м), Звіт про надходження та використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ (№4–2д, №4–2 м, Звіт про надходження і використання інших надходжень спеціального фонду (№4–3д, №4–3 м), Звіт про надходження і використання коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів (№4–4д), Звіт про надходження та використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій) (№4–3д, №4–3 м), Звіт про заборгованість за бюджетними коштами (№7д, №7 м).

Це дослідження передбачає контроль за вказаними документами об’єкта контролю на предмет дотримання бюджетною установою напрямів діяльності відповідно до покладених на неї функцій та завдань із задоволення суспільних потреб та організаційної структури, визначених у Положенні про діяльність установи; наявності у головних розпорядників паспорта бюджетної програми, що визначає суму коштів, необхідних для виконання бюджетної програми, законодавчі підстави її реалізації, мету, завдання, напрями діяльності, відповідальних виконавців та досягнення установою передбачених в ньому результативних показників; наявності затвердженого у встановленому порядку кошторису, плану асигнувань загального фонду бюджету, плану надання кредитів із загального фонду бюджету, плану спеціального фонду та інших документів, згідно з нормативно-правовими актами Державного казначейства щодо касового виконання державного (місцевого) бюджету за видатками; дотримання порядку розгляду, затвердження та внесення змін до кошторису; наявності та обґрунтованості розрахунків потреби в асигнуваннях загального фонду бюджету на здійснення видатків за відповідними кодами економічної класифікації або класифікації кредитування бюджету і деталізовані за видами та кількістю товарів із зазначенням вартості за одиницю; наявності та обґрунтованості розрахунків обсягу надходжень та видатків за спеціальним фондом кошторису за кожним джерелом доходів та фінансування бюджету чи повернення кредитів до бюджету та напрямком використання цих коштів, а також відповідності вказаних показників показникам бухгалтерської звітності за відповідні періоди; аналіз фактичного стану фінансування установи та встановлення причин її недофінансування (за наявності); відповідності затверджених в кошторисі сум асигнувань загального фонду бюджету на здійснення видатків або надання кредиту з бюджетів з бюджету, за відповідними кодами економічної класифікації, граничним обсягом видатків бюджету із загального фонду, доведеним лімітною довідкою; дотримання порядку перерозподілу бюджетною установою у разі потреби своїх асигнувань за визначеною законодавством процедурою з метою попередження нецільового використання бюджетних коштів; відповідності проведення фактичних та касових видатків затвердженим обсягом асигнувань; обґрунтованості утворення, повноти зарахування та законності використання власних надходжень бюджетних установ у складі доходів та видатків спеціального фонду кошторису; відповідності використаних бюджетних коштів їх цільовому призначенню; відповідності обсягів взятих зобов’язань бюджетним асигнування, установленим кошторисом; дотримання встановленого порядку коригування обсягів узятих бюджетних зобов’язань за загальним фондом кошторису для проведення видатків з цих зобов’язань зі спеціального фонду кошторису.

Попередній контроль за витрачанням коштів з Державного бюджету здійснюють органи Державного казначейства. З метою забезпечення такого контролю операційно-контрольне управління ГУ ДКУ, відділи обліку лімітів видатків та контролю за виконанням кошторисів, операційні відділи, відділи бухгалтерського обліку і звітності територіальних відділів ДКУ на підставі поданих розпорядниками коштів платіжних доручень з додатними до них рахунками, рахунками-фактурами, накладними, трудовими угодами, договорами на виконання робіт, актами виконаних робіт тощо, здійснюють перевірку щодо доцільності і ефективності видатків загального та спеціального фондів.

Суми, що підлягають перерахунку звіряють з кошторисом видатків установи, із залишками невикористаних асигнувань по підрозділах бюджетної класифікації. В разі необхідності перевірка проводиться безпосередньо в установі.

Контроль здійснюють також при отриманні готівки на виплату заробітної плати, стипендії, допомоги, витрат на службові відрядження тощо. Разом із довіреністю на одержання готівки в банку в орган ДКУ подають для перевірки документи, що підтверджують необхідність витрат з бюджету (розрахунково-платіжні відомості, трудові угоди, накази на відпустку, матеріальну допомогу, лікарняні листи, накази на преміювання). На прийнятих до виконання документах проставляється відбиток штампу казначея. Операційно-контрольні управління, операційні відділи управління, відділи бухгалтерського обліку та звітності органів ДКУ ведуть до кожного реєстраційного рахунку особові картки, які містять розгорнуту інформацію про бюджетні видатки, їх використання та залишок.

Запровадження кошторису видатків і жорстокого контролю за використанням коштів за кожною категорією видатків – вимушені дії, викликані дефіцитом доходів бюджету і необхідністю проведення комплексу заходів, щодо економічного використання бюджетних коштів, а також ліквідації маневрів з бюджетними та позабюджетними коштами, тобто ліквідації неправомірних дій по використанні коштів Державного бюджету.

Висновки

Для написання магістерської роботи було обрано тему «Методика складання кошторису видатків бюджетних установ та аналіз його виконання»

Проведено дослідження по методиці складання, затвердження та виконання кошторису видатків по Іванківському територіальному центру соціального обслуговування пенсіонерів та одиноких непрацездатних громадян з 2007 року по 2009 рік.

Отож вивчивши необхідну документацію можна зробити висновок, запорукою ефективного функціонування установи є досконале знання та чітке застосування нормативних документів, з якими пов'язаний цей процес. Такі нормативно-правові акти постійно напрацьовуються Кабінетом Міністрів України, Міністерством фінансів України, Державним казначейством України. Отож основним документом, який регулює порядок складання, затвердження та виконання кошторисів видатків бюджетної установи є Постанова Кабінету Міністрів України від 28 лютого 2002 року №228 (з наступними змінами та доповненнями).

Щоб удосконалити методику складання та виконання кошторису видатків бюджетної установи, варто підвищити її оперативність і аналітичність. Для цього треба впорядкувати та уніфікувати й стандартизувати процес документування з урахуванням вимог новітнього програмного забезпечення. Тобто замінити процес обробки та систематизації первинних документів самими працівниками бухгалтерії на спеціалізовані новітні програми, які б дали можливість оперативно та ефективно обробляти інформацію на електронних носіях. Такі програми набагато полегшили б роботу економістів та бухгалтерів. Необхідно ліквідувати невідповідність системи документації засобом автоматизації обліку, максимально спростити первинні документи та сполучити з електронними носіями, вибрати оптимальну періодичність їхнього заповнення. Необхідно скоротити витрати часу й праці на складання та розробку кошторисів витрат установи, що можливе при обробці та передачі інформації в умовах автоматизації та застосування новітніх технічних засобів безпосередньо в процесі вдосконалювання бюджетних операцій. Створення спеціальних програм по складанню та виконанню, обчисленні кошторису видатків дозволило б здійснювати збір вихідних даних минаючи стадію розробки на паперових документах.

Використання для автоматизації розрахункових робіт програмного забезпечення обумовлює необхідність впровадження автоматизованої форми складання, виконання та розрахунку кошторису витрат, який відповідає експлуатаційним можливостям сучасної обчислювальної техніки та новітнім технологіям. Це буде сприяти розробці технологічного процесу уведення й обробки економічних даних, скороченню документообігу та створенню масивів постійної інформації.

Окрім того, складання, затвердження та виконання кошторису видатків бюджетної установи будуть успішно виконуватися тільки при наявності висококваліфікованих кадрів.

Завершивши дослідження з теми магістерської роботи, можна зробити наступні пропозиції:

1. скорочення великого обсягу документації при здійсненні розрахунків до бюджетного запиту, а саме недоцільність у них заповнення таких даних, як касові та фактичні видатки за попередні два роки та прогнозування на наступні три роки. Це є недоцільним при обрахунку витрат на один календарний рік. Такі розрахунки займають багато часу і є непрактичними.

2. на практиці доцільніше було б використовувати узагальнюючі коди економічної класифікації видатків, що б полегшило складання та розрахунок, а в подальшому і виконання кошторису економістам та бухгалтерам установи.

3. сполучення карток аналітичного обліку касових витрат і карток аналітичного обліку фактичних витрат в одну книгу, на приклад книгу обліку касових і фактичних витрат, що дозволило б оперативно виявляти допущені помилки в обліку витрат шляхом проведення що помісячного ув’язування касових і фактичних витрат і прискорило б складання місячної (відображаються тільки касові витрати) і квартальної звітності (відображаються як касові, так і фактичні витрати)

Розроблені пропозиції в даній магістерській роботі, щодо вдосконалення методики складання, розрахунку та виконання кошторису витрат будуть перевірені найближчим часом у практичній діяльності Іванківського територіального центру соціального обслуговування пенсіонерів та одиноких непрацездатних громадян.

Список використаних джерел

1. Бюджетний кодекс України від 21.06.01 р. №2542–111 // Відомості ВРУ. – 2001. – №37–38, ст. 189.

2. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.1999 р. №996-ХІУ // Баланс. – 13.09.1999. – №73.– С. 5–9.

3. Закон України «Про аудиторську діяльність» від 22.04.93 р. №125–12/зі змінами і доповненнями/.

4. Лист ДКУ від 02. 08. 2000 року «Про направлення коштів спеціального фонду Державного бюджету на бюджетні видатки та їх відшкодування»

5. МСА 530 «Аудиторська перевірка та інші процедури вибіркової перевірки»;

6. Новий план рахунків, затверджений наказом Державного казначейства України від 10.12.99 р. за №114 та зареєстрований в Міністерстві юстиції України 20.12.99 р. за №890\4183 із змінами і доповненнями.

7. Порядок застосування Плану рахунків бухгалтерського обліку бюджетних установ, затверджений наказом Державного казначейства України від 10.12.99 р. за №114 та зареєстрований в Міністерстві юстиції України 20.12.99 р. за №890\4183 із змінами і доповненнями.

8. Порядок складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетними установами», затверджений Постановою КМУ №228 від 28 лютого 2002 року.

9. Порядок складання карток і книг аналітичного обліку бюджетних установ. Затверджено ДКУ 06.10.2000 р., №100 // Баланс. – 2000. – Грудень, спецвипуск. – С. 4–5.

10. Положення «Про ведення касових операцій у національній валюті Україні» затвердженим постановою Правління НБУ від 19 лютого 2001 року №72 із змінами і доповненнями;

11. Постанова ВРУ «Про структуру бюджетної класифікації України» від 12.07. 1996 року №327\96-ВРУ з 1 січня 1998 року, затверджена наказом Міністерства фінансів України за №604 від 27.12.2001 року «Про бюджетну класифікацію та її запровадження».

12. Постанова КМУ від 17.05.2002 року «Про затвердження переліку груп власних надходжень бюджетних установ, вимог щодо їх утворення та напрямів використання».

13. Постанова КМУ «Про впорядкування умов оплати праці працівників окремих галузей бюджетної сфери» від 29.05.1996 р. №565 (зі змінами і доповненнями) // Баланс. – 2000. – Травень, спецвипуск. С. 43–51.

14. Про операції по річному закриттю рахунків. Лист ДКУ від 22. 12,2000 р. №07–04/1219–9396 // Баланс – 2001. – №4 (337). – С. 25–26.

15. Інструкція про відкриття реєстраційних рахунків органами Державного казначейства України. Затверджена ДКУ 09.04.1997 р., №32. 10. Інструкція про форми меморіальних ордерів бюджетних установ та порядок їх складання. Затверджено ДКУ 27.07.2000 р., №68 // Фінанси і право. – 2000. – №З. – С. 23–27.

16. Інструкція про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ. Затверджена ДКУ 10.07.2000 р., №61 // Баланс – 2000. – Вересень, спецвипуск. – С. З-13.

17. Зміни до Інструкції про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ. Затверджені ДКУ 06.06.2001 р., №97 // Все про бухгалтерський облік. – 2001, – №63 (609). – С. 17–18.

18. Джога Р.Т. Бухгалтерський облік у бюджетних установах: Навч. посібник. – К.: КНЕУ, 2001, – 250 с.

19. Учет в бюджетних организациях. – К.: Универсал-бизнес. 2001. – 352 с.

20. Атамас П, Й. Основи обліку в бюджетних організаціях: Навч. Посібник. – Центр навчальної літератури, 2003. – 284 с.

21. Бутинець Т.А. Теорія бухгалтерського обліку: Підручник. – Житомир: ПП «Рута», 2000. – 637 с.

22. Сопко В.В. Бухгалтерський облік: Навчальний посібник. – Київ, 2000, 578 с.

Ткаченко Н.М. Бухгалтерський фінансовий облік. – Київ:А.С.К., 2000. – 770 с.

23. Давидов Г.М. «Аудит»: – К: «Знання» 2002 р.

24. Гончарук Я.А., Рудницький В.С., Аудит: Навч. посібник. – Львів: Світ, 2002 р.

25. Кулаковська Л.П., Піча Ю.В. Основи аудиту: – К: «Каравелла» 2002 р.

26. Рудницький В.С. Внутрішній аудит: методологія, організація – Тернопіль 2000 р.

27. Дорош Н.І. Аудит: методологія і організація. – К: «Знання», КОО, 2001 р.

28. Усач Б.Ф. «Аудит»: – К: «Знання-Прес», 2002 р.

29. Журнал «Все про бухгалтерський облік» – видання №36 (897) 28 квітня 2002 р.

30. Журнал «Бухгалтерський тиждень» – видання №20, 4 березня 2007 р

31. Інструкція про Відкриття реєстраційних рахунків органами Державного казначейства України. Затверджена ДКУ 09.04.1997 р., №32.

32. Інструкція про форми меморіальних ордерів бюджетних установ та порядок їх складання. Затверджено ДКУ 27.07.2000 р. №68 // Фінанси і право – 2000. – №З, – С. 23–27.

33. Інструкція про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ. Затверджена ДКУ 10.07.2000 р. №61 // Баланс, – 2000, – Вересень, спецвипуск. – С, 3–13,

34. Зміни до Інструкції про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ. Затверджені ДКУ 06.06.2001 р. №97 // Все про бухгалтерський облік. – 2001. – №63 (609).–С. 17–18.

35. Інструкція про порядок використання і обліку позабюджетних коштів бюджетних установ та звітності про них. Затверджена ДКУ 11.08.1998 р. №63.

36. Інструкція про складання типових форм обліку та списання запасів бюджетних установ. Затверджена ДКУ 18.12.2000 р., №130 // Бухгалтерія. – 2001.– №10 (425), – С. 4–5,

37. Інструкція про порядок складання в 2009 році квартальної фінансової звітності установами та організаціями, які отримують кошти з державного та/або місцевого бюджетів. Затверджено ДКУ 29.03.2009 р., №59.

38. Інструкція про порядок складання за 2009 рік річних фінансових звітів установами та організаціями, які отримують кошти з державного та/або місцевого бюджетів. Затверджено ДКУ 25.12.2009 р., №240.

39. Перелік власних надходжень бюджетних установ та організацій. Затверджений МФУ 29.06.2000 р., №146 // Все про бухгалтерський облік. – 2000. – №66 (491).–С. 9–13.

40. Положення про документальне забезпечення записів у бухгалтерському обліку. Затверджено МФУ 24.05.1995 р., №88 // Все про бухгалтерський облік. – 1999.– №12 (315).–С. 12–15.

41. Положення про єдиний казначейський рахунок. Затверджено ДКУ 21.03.1997 р., №28 // Бухгалтерський облік і аудит. – 1997, – №4, – С. 38.

42. План рахунків бухгалтерського обліку бюджетних установ. Затверджений ГУ ДКУ 10. 12,1999 р., №114 // Бухгалтерія. – 2001. – №4 (367).–С. 66–69.

43. Порядок застосування Плану рахунків бухгалтерського обліку бюджетних установ. Затверджений ГУДКУ 10,12.1999 р. №114/ /Бухгалтерія, – 2001. – №4 (367), – С. 70 -84.

44. Порядок казначейського обслуговування позабюджетних коштів установ і організацій, що утримуються за рахунок коштів державного бюджету. Затверджений ДКУ 25.03.1999 р, №27 // Все про бухгалтерський облік – 1999. – №40 (343). – С. 13–17.

45. Порядок відображення в обліку операцій в іноземній валюті. Затверджений ДКУ 24.07.200! р. №126 // Бухгалтерія. – 2001. – №34/2 (449).–С, 7–8.

46. Порядок призначення, виплати та розміри стипендіального забезпечення учнів, студентів, курсантів, слухачів, клінічних ординаторів, аспірантів і докторантів. Затверджено КМУ 08.08.2001 р., №950 // Фінанси. – 2001.– №33.–С, 70–72.

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев