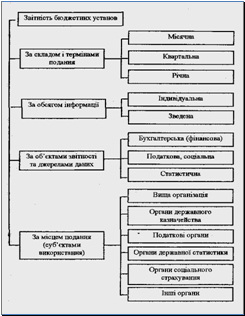

Види та структура кошторису бюджетної установи

Основні принципи, порядок фінансування бюджетних установ та система розпорядників бюджетних коштів

Головних розпорядників бюджетних коштів

Загальні вимоги до складання проекту кошторису видатків, планування витрат в кошторисі, порядок розгляду та затвердження кошторису бюджетної установи

Методу побудови

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Облік видатків загального та спеціального фондів

Аналіз результатів виконання кошторису видатків бюджетної установи

Аналіз виконання кошторису видатків по спеціальному фонду за 2009 рік

Навигация

Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Методика складання кошторису видатків бюджетних установ та аналіз його виконання

207096

знаков

11

таблиц

0

изображений

2.3 Склад і класифікація видатків бюджетної установи та економічна класифікація видатків

Бюджетні установи не можуть одержувати доходи і використовувати отримані кошти без затвердженого кошторису – основного планового документа бюджетних організацій, що дає право на отримання доходів та здійснення видатків, визначає обсяг та цільове призначення коштів, визначених на бюджетний період. Бюджетним періодом для всіх бюджетів, які складають бюджетну систему України, визначено один календарний рік, що починається 1 січня кожного року та закінчується 31 грудня цього ж року.

Кошторис бюджетними установами складається відповідно до вимог Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою КМУ від 28.02.2002 р. №228.

Під видатками розуміють державні платежі, які не підлягають поверненню (тобто не створюють і не компенсують фінансові вимоги). Вони є основою для визначення результатів виконання кошторису, його аналізу з метою виявлення резервів зниження видатків. Видатки можуть бути відплатними, тобто такими, що обмінюються на товар чи послугу, або невідплатними – здійснюються в односторонньому порядку.

Видатки – це суми коштів, витрачених бюджетними установами в процесі господарської діяльності в межах сум, встановлених кошторисом.

Видатки на утримання бюджетних установ є одним із основних напрямів видатків бюджету. Але не завжди видатки на утримання установи відповідають видаткам бюджету.

Як уже зазначалося вище кошторис для бюджетних установ складається з двох частин – доходи і видатки загального фонду та доходи і видатки спеціального фонду. При цьому всі видатки бюджетної установи поділені на видатки загального і спеціального фондів.

Видатки, які здійснюються за рахунок бюджетних асигнувань, називаються видатками із загального фонду.

Видатки мають досить складну структуру, а тому представлені у вигляді бюджетної класифікації [Затверджена наказом Міністерства фінансів України за №604 від 27.12.2001 року «Про бюджетну класифікацію та її запровадження»].

Бюджетна класифікація – це перерахунок і науково обґрунтоване групування доходів і витрат бюджету, приведених у визначену систему. Вона забезпечує єдність аналітичного обліку в усіх ланках, спрощує як облік, так і складання звітності – в цьому її значення для бухгалтерського обліку.

Бюджетна класифікація являє собою єдине систематизоване групування доходів та видатків за ознаками економічної сутності, функціональної діяльності, організаційної побудови та іншими ознаками і застосовується для здійснення контролю за фінансовою діяльністю органів державної влади, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення необхідного аналізу за організаційними, функціональними й економічними категоріями видатків, забезпечення загальнодержавного та міжнародного зіставлення бюджетних показників.

Бюджетна класифікація видатків багаторівнева і представляє собою розмежування видатків за економічними ознаками. Тобто класифікаційною ознакою виступають єдині економічні категорії.

Особливістю бюджетної класифікації є чітке розмежування видатків за економічними ознаками з детальним розподілом коштів за їх предметними ознаками (заробітна плата, нарахування на фонд оплати праці тощо). Саме такий розподіл дає можливість виділити захищені статті бюджету та забезпечує єдиний підхід до всіх отримувачів з точки зору виконання бюджету. Крім того, класифікація видатків дає можливість оперувати поняттям «видатки» не тільки на мікроекономічному рівні щодо бюджетних установ як господарських одиниць, але й на рівні загальних державних видатків, тобто на макроекономічному рівні.

Бюджетна класифікація складається з таких розділів:

• класифікація доходів бюджету;

• класифікація видатків бюджету;

• класифікація фінансування бюджету;

• класифікація боргу.

В свою чергу, видатки бюджету класифікуються за:

• функціональною ознакою;

• відомчою ознакою;

• економічною ознакою.

Функціональна класифікація характеризує склад видатків бюджету за галузями народного господарства (державне управління, судова влада, національна оборона, освіта, соціальний захист і соціальне забезпечення, охорона здоров’я, культура і мистецтво, фізична культура і спорт та ін.).

Відомча класифікація представлена у вигляді переліку головних розпорядників бюджетних коштів (міністерства, управління, відомства, комітети, служби та ін.).

Економічна класифікація відповідає класифікації доходів і складається з:

• поточних видатків, які пов’язані з оплатою товарів і послуг, субсидій і поточних трансфертів;

• капітальних видатків, пов’язаних з придбанням основного капіталу (придбанням предметів і обладнання терміном служби більше року, капітальне будівництво і капітальний ремонт), створенням державних запасів і резервів, придбанням землі і нематеріальних активів, капітальних трансфертів.

Залежно від джерел покриття видатки поділяються на:

• видатки загального фонду;

• видатки спеціального фонду.

Залежно від етапу руху бюджетних коштів видатки поділяються на:

• касові;

• фактичні

Касовими видатками вважаються всі суми, видані установою банку чи органами Держказначейства з поточних бюджетних, реєстраційних рахунків шляхом як безготівкової оплати рахунків, так і готівкою.

Фактичні видатки – це дійсні видатки установи, оформлені відповідними документами, включаючи видатки за неоплаченими рахунками кредиторів, щодо нарахованої зарплати та стипендій. Вони відображають фактичне виконання норм затверджених кошторисом, є показником кінцевого виконання кошторису установи, тому при виконанні планового обсягу робіт вони повинні відповідати сумам асигнувань за кошторисом.

У видатковій частині проекту кошторису планується загальна сума видатків бюджетної установи за кодами економічної класифікації (наказ Міністерства фінансів України від 27.12.2001 року №604).

Структура статей економічної класифікації витрат наведена на рис. 2.3.3. Розшифруємо статті економічної класифікації витрат, використовуваної в бюджетних установах, яка діяла до 31.12.2009 року, згідно наказу Державного казначейства України №194 від 04 листопада 2004 року «Про затвердження Роз’яснень щодо застосування економічної класифікації видатків бюджету та Роз’яснень щодо застосування класифікації кредитування бюджету, а саме:

І. Поточні видатки (код 1000)

А. Видатки на товари і послуги (код 1100)

Оплата праці працівників бюджетних установ (код 1110), з них:

1111 – заробітна плата за окладами, або розцінками штатних працівників, оцінка праці за трудовими угодами, надбавка за вислугу років, доплата за ранг, надбавки та доплати, премії, матеріальна допомога, зокрема у разі нещасного випадку, хвороби, оздоровлення та в інших випадках.

1112 – грошове утримання військовослужбовців, зокрема основні та додаткові види грошового утримання військовослужбовців та осіб рядового і навчальницького складу. Також за вказаним кодом відшкодовують податок з доходів фізичних осіб, що утримується з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу у зв’язку з виконанням обов’язків несення служби.

Нарахування на заробітну плату (код 1120)

1120 – ця стаття включає нарахування бюджетних установ на фонд оплати праці, зокрема:

· збір на обов’язкове державне пенсійне страхування

· інші види страхування, передбачені законодавством у розмірах, встановлених чинними нормативно-правовими актами

Придбання предметів постачання і матеріалів, оплата послуг та інші видатки (код 1130)

1131 – предмети, матеріали, обладнання та інвентар, – канцелярське, креслярське, письмове приладдя і матеріали, пакувальний матеріал, папір, картон, придбання та виготовлення бухгалтерських, статистичних та інших бланків, відомостей, а також класних журналів, бланків дипломів, свідоцтв, медалей, нагрудних знаків, грамот, посвідчень, іншої документації.

До цього коду також належить:

· придбання або передплата періодичних, довідкових, інформаційних видань, а також придбання підручників та книг (крім бібліотечних фондів)

· видатки на придбання матеріалів та інвентарю для господарських потреб: щіток, мастики, мийних засобів, електричних лампочок тощо

· видатки на прання і санітарно-гігієнічне обслуговування контингентів, які обслуговуються медичними закладами та мають постійний характер

· придбання матеріалів, комплектуючих і дрібних деталей для ремонту виробничого і невиробничого обладнання та для інших господарських робіт власними силами установи (шпалери, руберойд, цемент тощо)

· придбання малоцінних предметів (фізкультурний чи спортивний інвентар, калькулятори, іграшки для дитячих установ тощо)

· придбання меблів (столів, стільців, шаф, тумбочок тощо)

· придбання витратних та інших матеріалів до комп’ютерної техніки та оргтехніки, швидкозношуваних предметів

· придбання матеріалів і предметів для науково дослідних робіт, випробувань, навчальних потреб

· придбання хімікатів та біопрепаратів для оброблення лісових насаджень та рибо посадкового матеріалу тощо, придбання добрив

· придбання квіткової продукції для участі в урочистих подіях, державних свят, для ритуальних послуг, сувенірів, новорічних дитячих подарунків

· придбання саджанців для багаторічних насаджень віком до одного року

· придбання тварин для вирощування та відгодівлі

До цього самого коду належать видатки на придбання боєприпасів для установ та організацій, які відповідно до чинного законодавства мають право на їхнього придбання, але не мають видатків за кодом 1150

1132 – медикаменти, перев’язувальні матеріали – медикаменти, аптечки (зокрема дорожні) та їхнє поповнення у разі наявності медичного кабінету чи пункту, медико-відновлювальні засоби, бактеріологічні препарати, ендопротези, діагностичні тести та перев’язувальні матеріали для лікувально-профілактичних і лікувально-ветеринарних закладів, а також для будинків-інтернатів, санаторіїв, профілакторіїв тощо. Сюди ж належать мінеральна вода для лікувальних потреб, вітаміни, вакцини, сироватки, дезінфекційні засоби, плівка для рентгенівських знімків, матеріали для аналізів, оплата донорів, кров для переливання, дрібний медичний інвентар, слухові апарати, кардіостимулятори, протези суглобів та інші протези, незалежно від їхньої вартості, придбання і встановлення яких здійснюється за рахунок бюджетних коштів. До цієї категорії належать витрати на придбання ліків, видатки на лікування та оплата послуг за лікування у відповідних медичних закладах осіб, які відповідно до законодавчо-нормативних актів мають таке право (військовослужбовці, особи рядового та начальницького складу системи відповідних структур, працівники органів внутрішніх справ, прокуратури тощо)

1133 – видатки на продукти харчування – видатки на продукти харчування у лікувально-профілактичних закладах, будинках-інтернатах, загальноосвітніх навчальних закладах, дитячих будинках, дитячих дошкільних установ, профтехучилищах, вищих закладах освіти та інших установах і організаціях згідно з чинним законодавством, а також видатки на безкоштовне дитяче харчування дітей до двох років із малозабезпечених сімей. Сюди також належать видатки на спецхарчування осіб, що працюють в шкідливих умовах, продовольчі пайки тощо. За цим самим кодом здійснюється компенсаційні виплати за всі види харчування, передбаченні законодавством (зокрема оплата наборів харчування донорам)

1134 – м’який інвентар та обмундирування – постільна білизна та білизна, спецодяг (незалежно від його вартості), всі види обмундирування, спортивна форма (зокрема спортивне взуття), чохли на спортінвентар, захисний одяг, захисне та спеціальне взуття, штори та занавіски, килими та килимові доріжки, матраци. Сюди також належить компенсація за речове забезпечення відповідно до затверджених нормативів. До цього самого коду належать одяг та м’який інвентар (або компенсація за нього) дітям сиротам і дітям, позбавлених батьківського піклування

1135 – оплата транспортних послуг та утримання транспортних засобів – видатки на

· утримання транспорту

· видатки з доставки працівників на роботу власним та орендованим транспортом, учнів на навчання, перевезення військовослужбовців строкової служби та інші видатки за послуги з перевезення людей, вантажів на всіх видах транспорту

· придбання паливно-мастильних матеріалів для всіх видів транспортних засобів (зокрема для транспортних засобів спеціального призначення, сільськогосподарської техніки тощо), талонів, смарт-карт

· придбання та встановлення охоронної сигналізації на транспортні засоби, придбання засобів голосового та світлового оповіщання для транспортних засобів

· поточний ремонт автомобіля та транспортних засобів, планово-технічне обслуговування

· придбання запчастин

· видатки на страхування автомобіля

· оплата проїзду по платних дорогах (тунелях), плата за стоянки, інші збори, які передбачені нормативними та законодавчими актами, плата збору за забруднення довкілля

· оформлення прав водія, страхування та медичний огляд водіїв, технічний огляд транспортного засобу, податок з власників транспортних засобів

оренда транспортних засобів тощо

1136 – оренда – плата за використання приміщень (зокрема гаражів, складів тощо) як для довгострокового, так і для короткострокового користування, оренда обладнання, оренда місця для прокладання кабелю тощо

1137 – поточний ремонт обладнання, інвентарю та будівель, технічне обслуговування обладнання – здійснюється поточний ремонт:

· обладнання, окремих вузлів, меблів, техніки (зокрема побутової), інвентарю (зокрема спортивного)

· будівель, споруд, приміщень та при будинкової території, що орендують або знаходяться на балансі

· доріг, системи вуличного освітлення

· сільськогосподарської техніки

Сюди також належать видатки, пов’язані з технічним обслуговуванням обладнання, технічним обслуговуванням телефонів, абонентних телеграфних апаратів, телефаксів, мобільних телефонів, комп’ютерної, медичної та іншої техніки, а також технічне обслуговування систем пожежогасіння, охоронної сигналізації тощо. До цієї категорії належать:

· оплата відповідно до укладених договорів послуг сторонніх організацій із ремонту приміщень (згідно з окремим кошторисом на ремонт), обладнання, механізмів, включаючи видатки на придбання матеріалів для поточного ремонту (якщо це передбачено угодою)

видатки, пов’язані з придбанням матеріалів для поточного ремонту, що здійснюється власними силами установи (за наявності окремого підрозділу), якщо це передбачено кошторисом на виконання ремонту

1138 – послуги зв’язку – оплата послуг фіксованого телефонного (місцевого, міжміського, міжнародного) зв’язку, оплата за радіоточки, факсимільний зв'язок, електронну пошту, оплата поштових відправлень, включаючи телеграми, листи, бандеролі, оплата поштових послуг під час переказів коштів, придбання поштових марок на відправлення службової кореспонденції, конвертів з арками та без марок, вітальних листівок з марками тощо. За цим кодом здійснюється оплата встановлення телефонів, абонентних телеграфних апаратів, телефаксів. До цього самого коду належать видатки, пов’язані з наданням послуг зв’язку, спецзв’язку, фельд’єгерської служби, експрес доставки, мобільного зв’язку, супутникового зв’язку тощо

1139 – оплата інших послуг та інші видатки – включає оплату робіт та професійних послуг сторонніх фахівців, підприємств та організацій згідно із укладеними договорами та угодами:

· з бухгалтерського аудиту, юридичних, інформаційно-обчислювальних, консультативних та консалтингових послуг

· оплату робіт та послуг з обробки інформації

· видатки на страхування власних та орендованих приміщень відповідно до чинних законодавчих та нормативних актів

· медичне страхування

· видатки на охорону (зокрема позавідомчу охорону), видатки з монтажу і установку охоронної та пожежної сигналізації згідно з укладеними договорами

· видатки на палітурні та поліграфічні роботи (видання книг, інформаційних бюлетенів, довідників тощо)

· послуги зі створення та розміщення рекламної та інформаційної продукції

За зазначеним кодом здійснюється:

· оплата всіх банківських послуг (зокрема при конвертації валюти, виплаті готівки, соціальних виплатах через установи банків тощо)

· оплата за послуги з бронювання квитків

· оплата за участь у короткотермінових семінарах плата за інформаційні послуги, що надаються інформагентствами засобами електронного зв’язку

Видатки на відрядження (код 1140

1140 – видатки на відрядження – видатки на оплату проїзду, добових, квартирних під час службових відряджень, оплата підйомних, проїзду, добових при переміщенні працівників, сесійних виїздів народних суддів, відряджень на курси і в навчальні заклади, на сесії, семінари, наради і конференції, тобто всі видатки на відрядження, що сплачуються за рахунок бюджетних коштів у випадках, передбачених чинним законодавством України.

За цим кодом обліковуються видатки на придбання службових проїзних квитків та оплату проїзду за маршрутними листами.

Сюди ж належать надбавки до заробітної плати, що виплачуються у передбачених рішеннями Уряду випадках, окремим категоріям працівників замість компенсації видатків на відрядження (добових, квартирних). За зазначеним кодом здійснюється оплата відряджень (зокрема проїзду, добових тощо) учнів, студентів, тренерів, інших учасників на навчально-тренувальні збори, змагання, олімпіади тощо, оплата проїду та добових у разі звільнення військовослужбовців строкової служби

Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення (код 1150)

1150 – ця категорія включає придбання товарів військового призначення, військової техніки, військове будівництво (крім житла для військовослужбовців, гуртожитків, будівництва об’єктів соціально-культурного та побутового призначення)

Сюди ж належать видатки спеціального призначення та видатки на послуги, пов’язані зі спеціальним призначенням: озброєння, автобронетанкова техніка, авіаційна техніка, кораблі і морська техніка, мостіння, асфальтування, бетонування смуг, доріг, засоби зв’язку та спеціальна техніка, службові тварини, видатки на бойову підготовку, капітальне будівництво, капітальний та поточний ремонти і реконструкція будов і споруд спеціального призначення військових частин, придбання довгострокового обладнання спеціального призначення, придбання, утримання та ремонт транспортних засобів спеціального призначення

Оплата комунальних послуг та енергоносіїв (код 1160)

1161 – оплата теплопостачання

1162 – оплата водопостачання і водовідведення

1163 – оплата електроенергії

1164 – оплата природного газу – зокрема оплата послуг з його транспортування

1165 – оплата інших комунальних послуг – утримання в чистоті будівель, дворів, вивезення сміття, утримання доріг, прибирання парків, скверів, площ, майданчиків, місць загального користування, кладовищ, ліквідація стихійних звалищ, миття, утеплення, дезінсекція та дератизація приміщень, обслуговування ліфтів, сміттєпроводів, антен тощо)

1166 – оплата інших енергоносіїв – дров, мазуту, торфу, вугілля тощо

Дослідження і розробки, видатки державного (регіонального) значення (код 1170)

1171 – дослідження і розробки, окремі заходи розвитку з реалізації державних (регіональних) програм – включає видатки:

· на оплату послуг бюджетним, госпрозрахунковим, будь-яким іншим установам та організаціям за надані науково-дослідні послуги, прикладні розробки, послуги з експериментального проектування тощо (на підставі укладених угод)

· видатки на виконання державних програм, оплата яких здійснюється на підставі укладених угод з виконавцями проектів програм, які забезпечують розвиток у певній галузі витрати на геологорозвідувальні та топографо-геодезичні роботи, а також витрати, пов’язані з виконанням робіт з експериментального проектування та послуг науково-дослідних організацій, інших установ з реалізації частки державних багатоцільових та інших програм, що здійснюються відповідно до укладених угод 1172 – окремі заходи з реалізації державних (регіональних) програм, не зараховані до заходів розвитку – включає видатки, які не належать до витрат розвитку (не включені в код 1171)

До цієї категорії належать видатки на виконання окремих заходів відповідно до укладених угод з підприємствами, наприклад: молодіжні програми і заходи державних органів у справах сім'ї і жінок, проведення навчально-тренувальних зборів і змагань, витрати пов’язані з виготовлення дипломних та курсових робіт (фільмів) студентами кіно факультетів, фільмів та книжкової продукції за державним замовленням, проведення учнівських олімпіад, конкурсів, конференцій, міжгалузевих заходів та спортивних заходів тощо

За цим кодом оплачується підготовка студентів, аспірантів на базі іншого навчального закладу за умови, якщо зазначені видатки передбачені програмою підготовки, затвердженою в установленому порядку

Б. Виплата процентів (доходу) за зобов'язаннями (код 1200)

Виплата процентів (доходу) за зобов’язаннями

1200 – платежі за користування грошовими позиками. Ці платежі відрізняються від виплати (погашення) основної суми боргу, яка класифікується як фінансування а також від комісійних зборів, що виплачуються за сприяння в розміщенні боргових зобов’язань

В. Субсидії і поточні трансферти (код 1300)

Субсидії та поточні трансферти підприємствам (установам, організаціям)

1310 – поточні платежі юридичним особам, які включають субсидії госпрозрахунковим підприємствам, установам та організаціям, субсидії підприємствам і організаціям сільського господарства, субсидії на відшкодування збитків підприємств, державна підтримка підприємств, приріст обігових коштів, державна підтримка громадських організацій інші субсидії. За значеним кодом одержувачі бюджетних коштів здійснюють тільки поточні видатки, а капітальні видатки – за кодом 2410. бюджетні установи не можуть отримувати трансфертні платежі

Поточні трансферти органам державного управління інших рівнів 1320 – кошти що передають іншим бюджетам (включаючи дотації бюджетам інших рівнів)

Поточні трансферти населенню (код 1340)

1341 – виплата пенсій і допомоги, зокрема всі компенсаційні виплати, передбачені Законом України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи», крім витрат на надання пільг постраждалим внаслідок аварії на ЧАЕС громадянам на оплату за користування житлом, за послуги транспорту і зв’язку та на придбання палива особам указаної категорії, які проживають у будинках, що не мають центрального опалення, відшкодування бюджетними організаціями пільгових пенсій у разі дострокового виходу на пенсію тощо, довічне утримання суддів, довічна плата дійсним членам та членам-кореспондента Національної та галузевих академій наук України відповідно до чинного законодавства, регресні та інші виплати, які за своєю суттю прирівняні до виплати пенсії

1342 – Стипендії (крім стипендій, які призначаються Президентом, Кабінетом Міністрів України, органами виконавчої влади та місцевого самоврядування), доплати до стипендії, матеріальна допомога (зокрема в натуральному вираженні) студентам, учням, аспірантам, докторантам

1343 – інші поточні трансферти населенню, включаючи: оплату безоплатно наданих квартир і комунальних послуг, додаткові виплати членам сімей у зв’язку з службовими відрядженнями одного із членів сім'ї, додаткові виплати населенню на відшкодування витрат на придбання твердого палива та скрапленого газу, на оплату житлово-комунальних послуг, послуг зв’язку, надання допомоги ветеранам та непрацюючим пенсіонерам за рахунок бюджетної установи, одноразову грошову допомогу громадянам, що постраждали від стихійного лиха, виплати за шкоду, заподіяну здоров'ю, оплату путівок на оздоровлення (зокрема дітей), санаторно-курортне лікування, лікування за кордоном відповідно до чинного законодавства, премії, гранти та стипендії, які призначаються Президентом, Кабінетом Міністрів України, інші виплати громадянам відповідно до чинного законодавства України та рішень місцевих органів самоврядування, матеріальну допомогу студентам і учням з-поміж дітей-сиріт та дітей, які залишилися без батьківського піклування, іншим категоріям громадян, якщо це передбачено чинним законодавством, пільговий проїзд студентів вищих навчальних закладів та учнів професійно-технічних навчальних закладів

Поточні трансферти за кордон

1350 – трансферти за кордон включають невідплатні, безповоротні платежі іншим країнам, міжнародним організаціям, наднаціональним органам, некомерційним зарубіжним закладам, членські внески до міжнародних організацій

ІІ. КАПІТАЛЬНІ ВИДАТКИ (код 2000)

А. Придбання основного капіталу (код 2100)

Придбання обладнання і предметів довгострокового користування

2110 – придбання обладнання і предметів довгострокового користування – входить придбання виробничого та невиробничого обладнання і предметів довгострокового користування. За цим кодом можуть здійснюватися видатки з монтажу та пусконаладки обладнання, якщо це обумовлено угодою на придбання зазначеного обладнання

За вказаним кодом здійснюється:

· придбання виробничого обладнання і предметів довгострокового користування для підприємств (установ) і для реалізації багатоцільових проектів (програм)

· придбання бюджетними установами транспортних засобів, автомобілів, приладів, машин, механізмів, верстатів, виробничого обладнання

· придбання бурового устаткування, геодезичних інструментів, дослідних приладів

· придбання спеціальних креслярських столів

· придбання обладнання та інвентарю довгострокового користування для санаторіїв, лікувальних закладів, придбання іншого виробничого обладнання довгострокового користування

· придбання невиробничого обладнання і предметів довгострокового користування для підприємств (установ) і для реалізації багатоцільових проектів (програм)

· придбання меблів службового призначення, меблів для дитячих та навчальних закладів, меблів для медичних закладів, а також спеціальні меблі для закладів придбання автомобілів, що використовуються на невиробничі потреби

· придбання оргтехніки та комп’ютерної техніки

· придбання активного мереженого та телекомунікаційного обладнання (концентратори, комутатори, маршрутизатори, мости-повторювачі, телефонні та кабельні модеми тощо)

· придбання спортивного обладнання

· придбання протипожежного приладдя

· придбання обладнання для їдалень, буфетів

· витрати на поповнення музейних фондів, книг для бібліотечних фондів

· придбання сценічно-постановочних засобів (декорації, меблі і реквізит, бутафорія, театральні і національні костюми, головні убори, білизна, взуття, перуки) вартістю за одиницю понад 10 гривень

· придбання не вмонтованого обладнання, яке входить у вартість зведеного кошторису на капітальне будівництво та реконструкцію будов і об’єктів

· За вказаним кодом здійснюються видатки на придбання

· (незалежно від вартості) сільськогосподарських машин, усіх видів засобів пересування, призначених для переміщення людей і вантажів культури

Капітальне будівництво (придбання) (2120)

2121 – будівництво(придбання) житла – видатки на капітальне будівництво нових житлових будівель та приміщень, придбання житлових приміщень, об’єктів (зокрема на вторинному ринку), житлових приміщень для військовослужбовців та осіб рядового і начальницького складу, гуртожитків, об’єктів державного житлового фонду та пайова участь у будівництві житла

2122 – будівництво (придбання) адміністративних об’єктів – видатки на капітальне будівництво та придбання адміністративних об’єктів

2123 – інше будівництво (придбання) – видатки на капітальне будівництво нових об’єктів, що не включені в позиції 2121–2122

Капітальний ремонт (2130)

2131 – капітальний ремонт житлового фонду – здійснюються видатки на капітальний ремонт житлових приміщень та будівель (зокрема гуртожитків)

2132 – капітальний ремонт адміністративних об’єктів – здійснюються видатки на капітальний ремонт адміністративних об’єктів

2133 – Капітальний ремонт інших об’єктів – здійснюються видатки на:

· капітальний ремонт інших об’єктів, що не включені в позиції 2131–2132 (зокрема доріг, об’єктів з благоустрою міст, сіл, селищ)

капітальний ремонт автомобілів та обладнання, а також оплаті запчастин до них, якщо вони включені до кошторису на виконання капітального ремонту, який є невід'ємною частиною угоди, укладеної з надавачем послуг

Реконструкція та реставрація (2140)

2141 – реконструкція житлового фонду – здійснюються видатки на:

· реконструкцію житлових будівель та приміщень (зокрема гуртожитків) розширення житлових будинків та приміщень (зокрема гуртожитків)

2142 – реконструкція адміністративних об’єктів – здійснюються видатки на:

· реконструкцію адміністративних об’єктів розширення адміністративних об'єктів

2143 – реконструкція інших об’єктів – здійснюються видатки на:

· реконструкцію інших об’єктів, що не включені в позиції 2141–2142

· технічне переоснащення діючих підприємств (за винятком придбання обладнання і предметів довгострокового користування) розширення діючих підприємств

2144 – реставрація пам'яток культури, історії, архітектури

Б. Створення державних запасів і резервів (код 2200)

Створення державних запасів і резервів (2200)

2200 – до них входять витрати на закупівлю товарів для створення стратегічних та надзвичайних запасів, запасів зерна та інших товарів, що мають особливо важливе значення для країни, зокрема державні фонди дорогоцінних металів та каміння, а також державний матеріальний резерв. Не включаються звичайні запаси або оборотні матеріальні кошти, а також резервні фонди

В. Придбання землі і нематеріальних активів (2300)

Придбання землі і нематеріальних активів (2300)

2300 – ця категорія охоплює видатки із придбання землі, лісів, внутрішніх вод, родовищ корисних копалин, але не будівельних об’єктів і споруд, розміщених на них. Коли вартість землі неможливо відділити від вартості споруди, сплачена сума повинна відображатись повністю на придбання того компоненту, який переважає. Також сюди входить оплата права на використання надр

Сюди ж належить придбання нематеріальних активів, тобто активів, що не мають фізичної та/або матеріальної форми, використовуються установою у ході її господарської діяльності більше ніж рік. За зазначеним кодом здійснюється оплата робіт із створення (придбання) програмного забезпечення (програмних продуктів, інформаційних систем та комплексів, баз даних, порталів)

Г. Капітальні трансферти (код 2400)

Капітальні трансферти підприємствам (установам, організаціям)

2410 – включають капітальні трансферти одержувачам (тобто всі капітальні видатки одержувачів), внески у статні фонди суб’єктів підприємницької діяльності відповідно до чинного законодавства. Також здійснюються капітальні видатки вищих навчальних закладів та наукових установ відповідно до чинної нормативної бази

Капітальні трансферти органам державного управління інших рівнів

2420 – капітальні трансферти органам державного управління інших рівнів

Капітальні трансферти населенню

2430 – капітальні трансферти населенню

Капітальні трансферти за кордон

2440 – включають невідплатні, безповоротні платежі органів державного управління, призначені для капітальних витрат, що передаються іншим країнам, міжнародним організаціям, наднаціональним органам, некомерційним установам та іншим економічним одиницям, що не є резидентами

Капітальні трансферти до бюджету розвитку

2450 – включають кошти, які перераховуються із загального фонду до спеціального фонду в межах одного бюджету за відповідним рішенням (згідно зі статтею 71 Бюджетного кодексу України)

ІІІ. НЕРОЗПОДІЛЕНІ ВИДАТКИ (код 3000)

Нерозподілені видатки

3000 – належать видатки з резервних фондів державного і місцевих бюджетів та фондів непередбачених видатків Ради міністрів Автономної Республік Крим, обласних та місцевих адміністрацій, виконкомів місцевих рад

IV. КРЕДИТУВАННЯ (4000)

А. Внутрішнє кредитування (код 4100)

Надання внутрішніх кредитів

(код 4110)

4111 – надання кредитів органам державного управління інших рівнів

4112 – надання кредитів підприємствам, установам, організаціям

4113 – надання інших внутрішніх кредитів, в тому числі кредити для населення

Повернення внутрішніх кредитів (код 4120)

4121 – повернення кредитів органами державного управління інших рівнів

4122 – повернення кредитів підприємствами, установами, організаціями

Б. Зовнішнє кредитування (код 4200)

Надання зовнішніх кредитів

4210 – надання зовнішніх кредитів

Повернення зовнішніх кредитів

4220 – Повернення зовнішніх кредитів

Наступним кроком буде порівняльний аналіз, щодо змін і доповнень до кодів економічної класифікації видатків з 01 січня 2010 року, затверджених наказом Міністерства фінансів України від 27.12.2001 №604 (в редакції від 04.08.2008 №1024)», а саме:

1111 «Заробітна плата» – до цього коду, окрім визначених раніше видатків, відноситься оплата праці працівників, які не перебувають у штаті установи (організації), за виконання робіт згідно з договорами цивільно-правового характеру, включаючи договір підряду (за винятком суб'єктів підприємницької діяльності). Раніше цей КЕКВ поширювався лише на трудові договори, а оплату за договорами цивільно-правового характеру установи здійснювали відповідно до економічної сутності платежу, зокрема за КЕКВ 1137, КЕКВ 1139

1112 «Грошове утримання військовослужбовців» – залишився незмінний

1120 «Нарахування на заробітну плату» – КЕКВ залишився незмінний

1131 «Предмети, матеріали, обладнання та інвентар» – назва статті та перелік видатків, які входять змінилися, а саме: 1131 «Предмети, матеріали, обладнання та інвентар, у тому числі м'який інвентар та обмундирування»

За цим КЕКВ, окрім раніше визначених видатків, проводяться видатки на придбання:

– пасивного мережевого обладнання;

– наручників, засобів індивідуального захисту;

– насіння;

– цигарок, якщо таке придбання передбачено відповідними нормативними документами;

– сувенірів, подарунків (у тому числі новорічних);

– білизни (у тому числі постільної білизни), рушників, спецодягу (незалежно від його вартості), усіх видів обмундирування, спортивної форми (у тому числі спортивне взуття), захисного одягу, захисного та спеціального взуття, одягу та м'якого інвентарю дітям-сиротам

і дітям, позбавленим батьківського піклування, виплата компенсації за нього відповідно до законодавства; придбання тканин, фурнітури для оздоблення форменого одягу (ґудзиків, пряжок, кокард, нарукавних знаків тощо); придбання чохлів на спортінвентар, штор та занавісок, килимів та килимових доріжок, матраців;

– паливно-мастильних матеріалів (у тому числі для транспортних засобів спеціального призначення), талонів, «смарт-картох»;

– запчастин до транспортних засобів, придбання чохлів для автомобілів, державних номерних знаків, вогнегасників, автомагнітол для всіх видів транспортних засобів та інших комплектуючих; придбання охоронної сигналізації, засобів голосового та світлового оповіщення для транспортних засобів

1132 «Медикаменти та перев'язувальні матеріали» – окрім раніше визначених видатків, за цим КЕКВ проводяться видатки на придбання окулярів

1133 «Продукти харчування» – КЕКВ залишився незмінний

1134 «М'який інвентар та обмундирування» – з 01.01.2010 року це 1134 «Оплата послуг (крім комунальних)» – видатки, які раніше були визначені за КЕКВ 1134, тепер віднесені до КЕКВ 1131. Відтепер за цим КЕКВ проводяться видатки на оплату послуг для забезпечення потреб установ, які раніше здійснювались за КЕКВ 1136, 1137, 1138, 1139 та деякі видатки, які були передбачені КЕКВ 1135. Крім того, за зазначеним кодом передбачені й інші видатки, які раніше не були зазначені в наказі №194, а саме видатки на оплату:

– послуг з ветеринарно-санітарного обслуговування тварин, у тому числі штатних та дресированих собак;

– послуг, що надаються в разі придбання житла (послуги нотаріуса, плата за витяг з єдиного реєстру обмежень рухомого майна про податкові застави, послуги з реєстрації в державному реєстрі правочинників, реєстрації договору купівлі-продажу у БТІ та реєстрації права власності на об'єкти нерухомого майна, брокерські тощо);

за містобудівне обґрунтування та інші пред проектні роботи, здійснення технічного нагляду на проведення капітального ремонту (будівництво, реконструкцію)

1135 «Оплата транспортних послуг» – в даний момент 1135 «Інші видатки» Видатки, які були раніше передбачені за КЕКВ 1135, відтепер розподілились між КЕКВ 1131 (придбання паливно-мастильних матеріалів, талонів, запчастин тощо) та КЕКВ 1134 (планово-технічне обслуговування транспортних засобів, страхування автомобілів, проведення експертної оцінки, оренда, оплата транспортних послуг тощо).

Відтепер за КЕКВ 1135 проводяться видатки, які не пов'язані з придбанням товарів та послуг установами для власних потреб. До цього коду відносяться деякі видатки, які раніше відносились до КЕКВ 1139,

а саме:

– сплата податків та зборів, державного мита та інших видів платежів до бюджетів відповідно до законодавства;

– збір на обов'язкове пенсійне страхування, що стягується відповідно до постанови Кабінету Міністрів України від 03.11.98 р. №1740 «Про затвердження Порядку сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій»;

– сплата штрафів, пені тощо, у тому числі за несвоєчасну сплату податків, збитків від інфляції;

– придбання патенту та плата за продовження терміну дії патенту, плата за отримання ліцензій та акредитацію відповідно до законодавства.

Також до цього коду відноситься оплата комісійних зборів за борговими зобов'язаннями держави, по конверсії валюти та оплата комісійних зборів, списаних іноземними банками за переказ валютних коштів за кордон, а також штрафів, сплата яких пов'язана зі здійсненням платежів за державним боргом, яка раніше відносилась до КЕКВ 1172 «Окремі заходи по реалізації державних (регіональних) програм, не віднесених до заходів розвитку». Крім того, до цього коду відносяться видатки, які раніше не були передбачені наказом №194, а саме:

– відрахування грошових коштів профспілковим організаціям на культурно-масову та фізкультурну роботу відповідно до законодавства;

– відшкодування шкоди, завданої громадянинові незаконними діями органів дізнання, досудового слідства, прокуратури та судів;

– відшкодування за рішеннями судів вартості конфіскованого і безхазяйного майна юридичним особам;

– відшкодування майнової шкоди юридичним та фізичним особам (якщо рішенням суду не визначено сутність платежу);

– відшкодування підприємствам (закладам, установам) середнього заробітку працівників, які залучені до виконання інших обов'язків, передбачених законодавством, або які проходять стажування в іншому державному органі

1136 «Оренда» – КЕКВ за таким номером не існує. Видатки, які раніше передбачались за КЕКВ 1136 тепер віднесені до КЕКВ 1134, «Оплата послуг (крім комунальних)»

1137 «Поточний ремонт обладнання, інвентарю та будівель, технічне обслуговування обладнання» – КЕКВ за таким номером не існує. Видатки, які раніше передбачались за КЕКВ 1137, тепер віднесені до КЕКВ 1134 «Оплата послуг (крім комунальних)»

1138 «Послуги зв'язку» – КЕКВ за таким номером не існує. Видатки, які раніше передбачались за КЕКВ 1138, тепер віднесені до КЕКВ 1134 «Оплата послуг (крім комунальних)»

1139 «Оплата інших послуг та інші видатки» – КЕКВ за таким номером не існує. Видатки, які раніше передбачались за КЕКВ 1139, тепер віднесені до КЕКВ 1134 «Оплата послуг крім комунальних)» та КЕКВ 1135 «Інші видатки»

1140 «Видатки на відрядження» – окрім визначених раніше видатків, до цього коду відносяться видатки на відшкодування витрат в іноземній валюті працівникам закордонних дипломатичних установ України, направленим у довгострокове відрядження відповідно до законодавства

1150 «Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення» – Видатки на страхування транспортних засобів спеціального призначення; оплата проїзду транспортних засобів спеціального призначення по платних дорогах (тунелях); оплата інших зборів, які передбачені нормативними та законодавчими актами; оформлення прав водія транспортного засобу спеціального призначення; страхування водія транспортного засобу спеціального призначення;

оплата технічного огляду транспортних засобів спеціального призначення, податку з власників транспортних засобів спеціального призначення тощо, які раніше були передбачені цим кодом, відтепер відносяться до КЕКВ 1134 «Оплата послуг (крім комунальних)».

Видатки на мостіння, асфальтування, бетонування смуг, доріг, розвантажувальних майданчиків, обладнання заїздів до та від основних доріг тощо тепер не передбачені жодним КЕКВ. Інші видатки, які були передбачені КЕКВ 1150, залишились незмінними.

1161 «Оплата теплопостачання» – КЕКВ залишився незмінний

1162 «Оплата водопостачання і водовідведення» – КЕКВ залишився незмінний

1163 «Оплата електроенергії» – КЕКВ залишився незмінний

1164 «Оплата природного газу» – КЕКВ залишився незмінний

1165 «Оплата інших комунальних послуг» – КЕКВ залишився незмінний

1166 «Оплата інших енергоносіїв – до визначених раніше енергоносіїв додано природні енергетичні ресурси (ядерна, гідравлічна, геотермальна енергія) тощо. Видатки на придбання палива для господарських потреб, якщо таке паливо не використовується установою для обслуговування транспортних засобів, з цього коду виключені

1171 «Дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм» – КЕКВ залишився незмінний

1172 «Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку» – крім зазначених раніше видатків, до цього коду відносяться видатки на:

– підготовку і участь національних збірних команд України у Дефлімпійських іграх, Всесвітніх Універсіадах, чемпіонатах світу та Європи;

– забезпечення окремих категорій населення технічними (крім автомобілів) та іншими засобами реабілітації.

Щодо видатків з виготовлення фільмів, відео роликів, то такі видатки проводяться за цим КЕКВ, крім випадків, коли після виготовлення відеофільм береться на облік як нематеріальний актив.

Такі видатки, як:

– збір на обов'язкове пенсійне страхування, що стягується відповідно до постанови Кабінету Міністрів України від 03.11.98 р. №1740 «Про затвердження Порядку сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій» у випадку закупівлі валютних коштів з метою обслуговування державного боргу;

– оплата комісійних зборів за борговими зобов'язаннями держави, по конверсії валюти та оплата комісійних зборів, списаних іноземними банками за переказ валютних коштів за кордон, а також штрафів, сплата яких пов'язана зі здійсненням платежів за державним боргом, як зазначалось вище, відтепер відносяться до КЕКВ 1134 «Оплата послуг (крім комунальних)»

1200 «Виплата процентів (доходів) за зобов'язаннями» – КЕКВ залишився незмінний

1310 «Субсидії та поточні трансферти підприємствам (установам, організаціям)» – КЕКВ залишився незмінний

1320 «Поточні трансферти органам державного управління інших рівнів» – КЕКВ залишився незмінний

1341 «Виплати пенсій і допомоги» – КЕКВ залишився незмінний

1342 «Стипендії» – КЕКВ залишився незмінний

1343 «Інші поточні трансферти населенню – крім раніше визначених цим КЕКВ видатків, відтепер до нього відносяться видатки на:

– відшкодування вартості ліків громадянам, які мають пільги відповідно до законодавства;

– виплати, що залежать від розміру заробітної плати, яка нараховується і проводиться за місцем основної роботи або навчання відповідно до розрахункових даних, поданих до уповноваженого органу;

– виплати на виконання судових рішень за позовами суддів на їх користь згідно із законодавством;

– оплата витрат на додаткове харчування у спеціалізованих лікувальних закладах громадян, які постраждали внаслідок Чорнобильської катастрофи;

– безоплатне харчування дітей, які постраждали внаслідок Чорнобильської катастрофи;

– видатки на виплату допомоги у зв'язку з вагітністю та пологами, у випадках, передбачених законодавством; допомоги при народженні дитини; допомоги по догляду за дитиною до досягнення нею трирічного віку; допомоги на дітей одиноким матерям; допомоги на дітей, які перебувають під опікою чи піклуванням; тимчасової державної допомоги дітям; державної соціальної допомоги малозабезпеченим сім'ям; державної соціальної допомоги інвалідам з дитинства та дітям-інвалідам;

– видатки на виплату державної соціальної допомоги на дітей-сиріт та дітей, позбавлених батьківського піклування, грошового забезпечення батькам-вихователям і прийомним батькам за надання соціальних послуг у дитячих будинках сімейного типу та прийомних сім'ях;

– одноразова грошова допомога у разі загибелі (смерті), поранення (контузії, травми або каліцтва) чи інвалідності військовослужбовців, працівників міліції, податкової міліції, осіб рядового і начальницького складу органів і підрозділів цивільного захисту, правоохоронних органів, співробітників кадрового складу розвідувальних органів.

Видатки фізичним особам або за них у межах благодійних акцій з цього КЕКВ виключені

1350 «Поточні трансферти за кордон» – КЕКВ залишився незмінний

2110 «Придбання обладнання і предметів довгострокового користування» – окрім визначених раніше видатків, за цим КЕКВ проводяться видатки на придбання програмного забезпечення, яке передбачене разом з придбанням комп'ютерної техніки

2121 «Будівництво (придбання) житла» – КЕКВ залишився незмінний

2122 «Будівництво (придбання) адміністративних об’єктів» – КЕКВ за таким номером не існує. Видатки які раніше передбачались за КЕКВ 2122 тепер віднесені до КЕКВ 2123 «Інше будівництво (придбання)»

2123 «Інше будівництво (придбання)» – до цього КЕКВ тепер відносяться видатки з капітального будівництва та придбання адміністративних об’єктів, які раніше відносились до КЕКВ 2122. За цим КЕКВ крім визначених раніше видатків, також передбачені видатки на:

– виготовлення проектно-кошторисної документації на будівництво будівель, споруд і об'єктів та виконання супровідних робіт, які відповідно до державних будівельних норм є складовою частиною загальної вартості зазначених робіт;

– видатки по найму транспорту для виконання робіт по капітальному будівництву

2131 «Капітальний ремонт житлового фонду» – КЕКВ залишився незмінний

2132 «Капітальний ремонт адміністративних об’єктів» – КЕКВ за таким номером не існує. Видатки, які раніше передбачались за КЕКВ 2132 тепер віднесені до КЕКВ 2133 «Капітальний ремонт інших об'єктів»

2133 «Капітальний ремонт інших об'єктів» – до цього КЕКВ тепер відносяться видатки з капітального ремонту адміністративних об'єктів, які раніше відносились до КЕКВ 2122

2141 «Реконструкція житлового фонду» – КЕКВ залишився незмінний

2142 «Реконструкція адміністративних об'єктів» – КЕКВ за таким номером не існує. Видатки, які раніше передбачались за КЕКВ 2142, тепер віднесені до КЕКВ 2143 «Реконструкція інших об'єктів»

2143 «Реконструкція інших об'єктів» – до цього КЕКВ тепер відносяться видатки з реконструкції адміністративних об'єктів, які раніше відносились до КЕКВ 2142

2144 «Реставрація пам'яток культури, історії, архітектури» – за цим КЕКВ, крім визначених раніше видатків, передбачені видатки на

– виготовлення проектно кошторисної документації на реконструкцію, реставрацію та капітальний ремонт будівель, споруд і об'єктів та виконання супровідних робіт які відповідно до державних будівельних норм є складовою частиною загальної вартості зазначених робіт,

– видатки по найму транспорту для виконання робіт по капітальному ремонту та реставрації

2200 «Створення державних запасів і резервів» – КЕКВ залишився незмінний

2300 «Придбання землі і нематеріальних активів» – КЕКВ залишився незмінний

2410 «Капітальні трансферти підприємствам (установам, організаціям)» – щодо цього коду зазначимо, що за ним проводяться видатки на внески у статутні фонди суб'єктів підприємницької діяльності відповідно до законодавства з метою інвестування в необоротні активи

2420 «Капітальні трансферти органам державного управління інших рівнів» – КЕКВ залишився незмінний

2430 «Капітальні трансферти населенню» – КЕКВ залишився незмінний

2440 «Капітальні трансферти за кордон – КЕКВ залишився незмінний

2450 «Капітальні трансферти до бюджету розвитку» – КЕКВ залишився незмінний

3000 «Нерозподілені видатки» – КЕКВ залишився незмінним.

Економічна класифікація видатків дає змогу виділити захищенні статті бюджету і забезпечує єдиний підхід до планування і обліку витрат бюджетної установи. У перелік захищених статей видатків загального фонду Державного бюджету України входить:

· оплата праці працівників бюджетних установ (код 1110)

· нарахування на заробітну плату (код 1120)

· придбання медикаментів та перев'язувальних матеріалів (код 1132)

· забезпечення продуктами харчування (код 1133)

· виплата процентів за державним боргом (код 1200)

· трансферти населенню (код 1340)

· трансферти місцевим бюджетам (код 1320)

Видатки на проведення тендерів по закупівлі товарів, робіт та послуг (а саме: видатки на розробку і розсилання тендерної документації, запрошення до участі у процедурах закупівель та підготовці засідань тендерного комітету по закупівлі товарів та послуг тощо) здійснюються за відповідними кодами економічної класифікації видатків залежно від економічної суті платежу.

Оплата податку на додану вартість, який включений до ціни, товару, робіт, послуг, здійснюється за тим кодом економічної класифікації видатків, за яким здійснюється основний платіж. Крім того, за відповідними кодами економічної класифікації видатків сплачуються податки та збори, що згідно із законодавством перераховуються відповідно до укладених цивільно-правових договорів (угод).

Оплата донарахованих платежів (крім штрафів і пені), визначених контролюючими органами відповідно до чинного законодавства, та відсотків річних від простроченої суми договору проводиться за тим кодом, за яким має бути проведений основний платіж

Як бачимо з наведеної економічної класифікації видатків, вони різноманітні як за складом, так і за економічним змістом.

Знання економічної класифікації видатків забезпечують ведення аналітичного обліку касових і фактичних видатків відповідно до кошторису установи.

Похожие работы

... оплату робіт та професійних послуг сторонніх фахівців, згідно з укладеними договорами та угодами; видатки на оплату послуг з розробки проектно-кошторисної документації; видатки на благоустрій міст, сіл, селищ та прибудинкової території бюджетних установ; вилов бродячих тварин; доставка померлих на судмедекспертизу, захоронення невідомих, безрідних; розмітка вулиць; установка огорож; чистка ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... і система рахунків; · проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань; · узагальнення інформації у балансі. Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

0 комментариев