Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Учет расчетов с подотчетными лицами

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

4 Учет расчетов с подотчетными лицами

Подотчетными лицами считаются работники предприятия, получающие авансом наличные денежные средства на предстоящие операционные, административные, командировочные расходы.

В соответствии с Письмом ЦБ РФ от 04.10.93 N 18, выдача наличных денег под отчет должна производиться из кассы предприятия.

Если же Ваше предприятие не имеет оборудованной кассы, то кассир или лица, его замещающие, могут получить наличные деньги для выдачи под отчет непосредственно из кассы банка.

Размер и сроки выдачи наличных денег под отчет определяются руководителем предприятия по согласованию с обслуживающим банком.

Выдача наличных денег под отчет на командировочные расходы осуществляется на основании приказа руководителя.

Служебной командировкой считается поездка работника по распоряжению руководителя предприятия для выполнения служебного поручения вне места постоянной работы. За время нахождения в командировке работнику сохраняется заработная плата по месту постоянной работы.

Неизрасходованные наличные деньги, выданные под отчет на командировочные расходы, подлежат сдаче в кассу предприятия не позднее, чем через три дня после окончания срока, на который они были выданы.

Передача подотчетных сумм третьим лицам не допускается.

Работники, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию авансовый отчет об израсходованных суммах с приложением оправдательных документов и вернуть неизрасходованные деньги. Они также имеют право получить сумму перерасходованных средств.

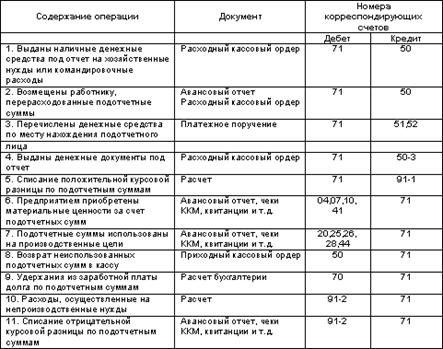

Учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 Расчеты с подотчетными лицами».

Структура этого счета выглядит следующим образом:

Командировочные, выдаваемые в иностранной валюте, подлежат пересчету в рубли. Порядок пересчета и ведения учета валютных средств Вашего предприятия описан в брошюре "Учет валютных операций и валютных ценностей".

Основные проводки по счету 71 «Расчету с подотчетными лицами»:

5 Учет расчетов с персоналом по прочим операциям

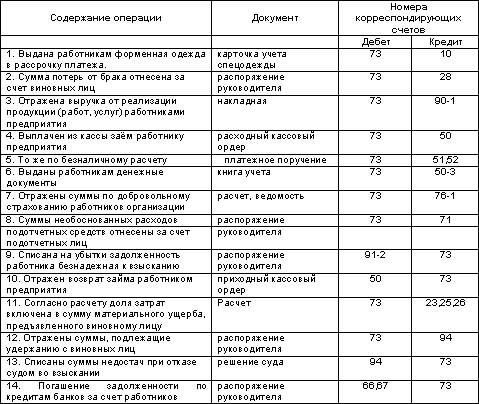

Учет расчетов с персоналом по прочим операциям ведется на счете 73 «Расчеты с персоналом по прочим операциям». На этом счете отражаются операции по всем видам расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами.

К счету 73 могут быть открыты субсчета:

73-1 — «Расчеты по предоставленным займам»;

73-2 — «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками предприятия по предоставленным им займам, например, на индивидуальное жилищное строительство, приобретение или строительство садовых домиков и т.д. По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетный счет».

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником предприятию в результате недостач и хищений денежных средств и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

Основные проводки по счету 73 «Расчеты с персоналом по прочим операциям»:

6 Учет расчетов с учредителями

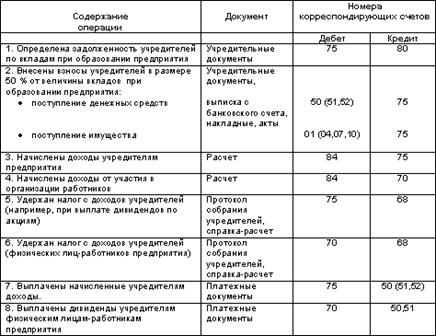

Все виды расчетов с учредителями (акционерами акционерного общества, участниками полного товарищества, членами кооператива и др.) по вкладам в уставный капитал организации, по выплате доходов и т.п. учитывают на счете 75 «Расчеты с учредителями».

К счету 75 могут быть открыты следующие субсчета:

1. «Расчеты по вкладам в уставный капитал»;

2. «Расчеты по выплате доходов» и др.

При создании организации на установленную сумму вкладов учредителей в уставный капитал дебетуют счет 75-1 и кредитуют счет 80 «Уставный капитал».

Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и других счетов (01,04,10,50,51,52) и кредиту счета 75-1.

Расчеты по вкладам в уставный капитал у предприятий различных организационно правовых форм производятся одинаково. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производятся на всю величину уставного капитала, объявленную в учредительных документах.

Начисление доходов от участия в организации отражают по кредиту счета 75-2 и дебету счетов 84 «Нераспределенная прибыль (непокрытый убыток)» — при начислении дохода за счет прибыли отчетного года или нераспределенной прибыли прошлых лет.

При начислении дивидендов с юридических и физический лиц удерживают налог. Начисленные суммы налога отражают по дебету счетов 75 «Расчеты с учредителями» или 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам».

Выплаченные участникам организации суммы доходов списывают с кредита счетов 51 «Расчетные счета» или 52 «Валютные счета» в дебет счетов 75 или 70. При выплате доходов продукцией (работами, услугами) организации их списывают с кредита счета 90 «Продажи» в дебет счетов 75 или 70 .

Основные проводки по счету 75 «Расчеты с учредителями»:

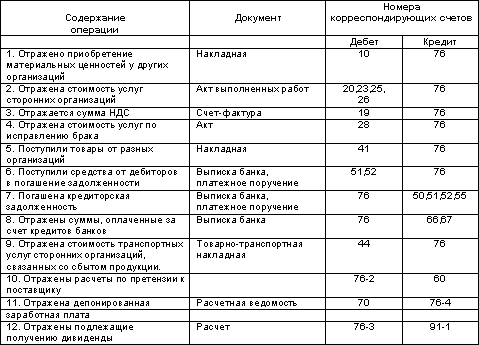

7 Учет расчетов с разными дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами ведется на счете 76 «Расчеты с дебиторами и кредиторами». На этом счете находят свое отражение расчеты по всякого рода операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75; с разными организациями по операциям некоммерческого характера (учебными заведениями, научными организациями и т.п.); с транспортными (железнодорожными и водными) организациями за услуги, оплачиваемые чеками; по депонированным суммам заработной платы, премий и других аналогичных выплат; по суммам, удержанным из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов.

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут быть открыты субсчета:

76 —1 — «Расчеты по имущественному и личному страхованию» ( см. выше)

76 —2 — «Расчеты по претензиям»

76 —3 — «Расчеты по причитающимся дивидендам»

76-4 — «Расчеты по депонированным суммам» и др.

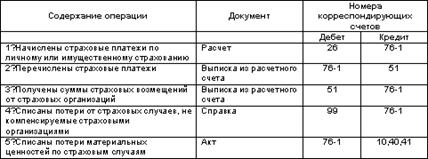

Следует обратить внимание на то, что с введением в действие Нового Плана счетов учет расчетов по имущественному и личному страхованию ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами». До этого для учета операций по личному и имущественному страхованию использовался счет 65.

На этом субсчете отражаются операции по расчетам по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обеспечению и обязательному медицинскому страхованию) предприятия, в котором предприятие выступает страхователем.

Исчисление суммы страховых платежей отражается по кредиту субсчета 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство или других источников страховых платежей.

В дебет субсчета 76-1 «Расчеты по имущественному и личному страхованию» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей) с кредита счетов учета производственных запасов, основных средств и др. По дебету субсчета 76-1 счета 76 также отражается сумма страхового возмещения, причитающаяся по договору страхования работникам предприятия в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных предприятием от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 субсчет «Расчеты по имущественному и личному страхованию». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 субсчет «Расчеты по имущественному и личному страхованию» на счет 99 «Прибыли и убытки».

Аналитический учет по субсчету 76-1 «Расчеты по имущественному и личному страхованию» ведется по страховщикам и отдельным договорам страхования.

Основные проводки по субсчету 76-1 «Расчеты по имущественному и личному страхованию»:

Также в Новом плане счетов для учета расчета по претензиям предусмотрен счет 76 субсчет 76-2 «Расчеты по претензиям». До введения в действие Нового Плана счетов ( 01.01.01) указанные операции отражались на счете 63.

По дебету субсчета 76-2 отражаются, в частности, расчеты по претензиям:

· к поставщика материалов, товаров за обнаруженные несоответствия качества стандартам, техническим условиям, заказу;

· к транспортным организациям за недостачи груза в пути сверх норм естественной убыли;

· к учреждениям банков по суммам, ошибочно списанным и т.д.

По кредиту субсчета 76-2 отражаются суммы, поступивших платежей в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору.

Основные проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»:

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев