Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Привлечение заемных средств на приобретение товарно-материальных ценностей

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

3 Привлечение заемных средств на приобретение товарно-материальных ценностей

При привлечении заемных средств для предварительной оплаты материально-производственных запасов, других ценностей, работ, услуг или на выдачу аванса и задатка в счет их оплаты, расходы по обслуживанию указанных займов и кредитов относятся на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные цели.

По мере поступления материально — производственных запасов и иных ценностей, выполнении работ и оказании услуг данные расходы включаются в их себестоимость (Д-т 10, 41 К-т 66,67) .

Если же организация — заемщик несет расходы по таким займам и кредитам после принятия к учету материально-производственных запасов, указанные расходы отражаются в бухгалтерском учете в составе операционных расходов (Д-т 91 К-т 66,67).

Схемы кредитования могут быть различными. Наиболее часто в банковской практике встречаются следующие:

1. Банк перечисляет на расчетный счет предприятия сумму кредита. По истечении срока кредит погашается путем перечисления предприятием банку суммы кредита и процентных платежей.

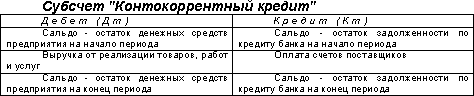

2. В банке для предприятия открывается специальный ссудный счет, на который зачисляется выручка предприятия и с которого производится оплата поступивших расчетных документов. Если средств предприятия не хватает для расчетов по обязательствам, то банк кредитует его в пределах установленной в договоре суммы. Сумма полученного кредита определяется как разность между поступлениями и платежами по ссудному счету. Расчеты по кредиту производятся в установленный договором период. Такая схема кредитования носит название «контокоррентный кредит».

Для учета контокоррентного кредита также используются счета 66 или 67, в разрезе которых можно открыть специальные субсчета «Контокоррентный кредит». До 01.01.01г. использовался счет 91 «Специальный ссудный счет.»

3. Банк открывает предприятию специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета предприятия. Погашение кредита производится по первому требованию банка за счет средств, поступивших на расчетный счет предприятия или путем реализации залога. Отсюда название — «онкольный кредит» (кредит до востребования).

4. Банк предоставляет учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа по нему. Владелец векселя получает от банка сумму, указанную в векселе за вычетом учетной ставки, комиссионных платежей и других расходов банка. Закрытие учетного кредита производится на основании извещения банка об оплате векселя.

5. Банк приобретает у предприятия право на взыскание дебиторской задолженности покупателей товаров, работ и услуг данного предприятия. Банк перечисляет предприятию 80-90 % суммы счетов за отгруженную продукцию (выполненные работы, оказанные услуги) в момент их предъявления к оплате. После получения платежа по этим счетам от покупателей банк перечисляет предприятию оставшиеся 10-20 % суммы счетов за вычетом процентов и комиссионного вознаграждения. Такая форма кредитования получила название факторинга.

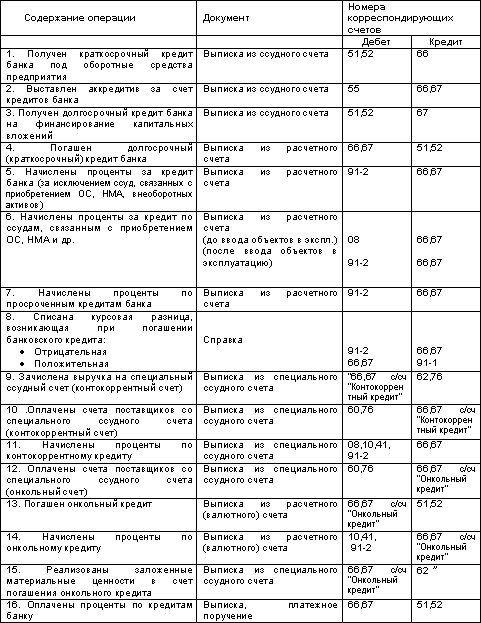

Основные проводки по учету кредитов банков:

4 Учет коммерческих кредитов

В российской практике широко распространены случаи, когда кредит предоставляется банком не в денежной форме, а векселями, эмитированными этим коммерческим банком.

Коммерческий кредит может быть предоставлен в виде вексельного кредита или открытого счета поставщиками, либо в виде аванса — покупателями продукции Вашего предприятия.

Кредит по открытому счету предоставляется путем соглашения между поставщиком и покупателем, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а последний обязуется погасить кредит в установленный срок.

Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в установленные сроки.

При вексельном кредите организация-заемщик использует эмитированные векселя для погашения задолженности за приобретенные материалы, товары, полученные услуги, выполненные работы.

Срок обращения каждого векселя обусловлен кредитным договором между банком и организацией-заемщиком. Согласно договору организация получает пакет векселей банка и использует их для оплаты товаров, работ, услуг путем оформления передаточной надписи на обратной стороне векселя. Число передаточных надписей не ограничено.

По истечении срока обращения векселя последний векселедержатель предъявляет вексель к оплате в банк.

Если организация приобретает векселя только как объект финансовых вложений, их учет осуществляется в порядке, установленном для инвестиций в ценные бумаги.

ПБУ 15/01 устанавливает также правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным товарным и коммерческим кредитам.

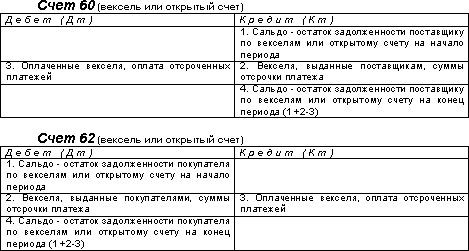

Учет коммерческого кредита ведется на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» по соответствующим субсчетам (расчеты по вексельному кредиту, расчеты по открытому счету). Перечисленные счета имеют следующую структуру:

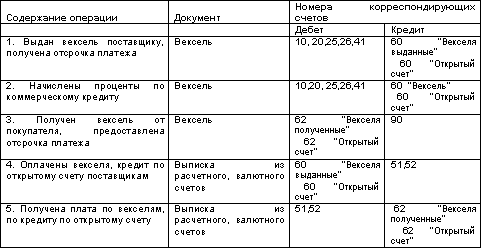

Основные проводки по учету коммерческих кредитов:

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев