Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Учет численности работников

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

3 Учет численности работников

Различают списочную численность, среднюю численность и среднесписочную численность работников предприятия.

В списочную численность работников за каждый календарный день включаются как фактически работающие, так и отсутствующие на работе по каким-либо причинам постоянные работники предприятия. При этом каждый из них принимается за единицу. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники:

· фактически явившиеся на работу;

· находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации;

· не явившиеся на работу по болезни и т.д.

Не включаются в списочную численность работники:

· принятые на работу по совместительству из других организаций (внешних совместителей),

· выполнявшие работу по договорам гражданско-правового характера,

· привлеченные для работы на предприятии согласно специальным договорам с государственными организациями и т.п.

Учет численности таких работников ведется отдельно.

Расчет списочной численности производится на конкретную дату.

Средняя численность работников организации за какой-либо период (месяц, квартал, с начала года, год) включает:

· среднесписочную численность работников;

· среднюю численность внешних совместителей;

· среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Средняя численность работников показывается в целых единицах.

Средняя численность внешних совместителей исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время, т.е. пропорционально отработанному времени.

Если у работающих в организации неполное рабочее время составляет 4 часа в день, то эти работники учитываются как 0,5 человека за каждый рабочий день. Например, в сентябре Иванов отработал 22 рабочих дня, Петров — 10, Сидоров — 5. Средняя численность не полностью занятых работников составила 0,8 человека (0,5 х 22 + 0,5 х 10 + 0,5 х 5) : 22 рабочих дня в сентябре).

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего срока действия этого договора. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Аналогичный расчет производится за другие временные отрезки (квартал, год).

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора (контракта).

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета использования рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу, в организации.

Основными унифицированными формами первичной документации по учету труда и его оплаты являются: приказы (распоряжения) о приеме на работу, переводе на другую работу, предоставлении отпуска, прекращении трудового договора (контракта) (ф. ф. №№ Т-1, Т-5, Т-6, Т-8), личная карточка (ф. № Т-2), табель учета рабочего времени и расчета оплаты труда (ф. № Т-12), табель учета рабочего времени (ф. № Т-13), расчетно-платежная ведомость (ф. № Т-49) и другие документы, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

4 Учет начисления заработной платы

Учет оплаты труда осуществляется на основе первичных документов:

· приказ (распоряжение) о приеме на работу,

· приказ (распоряжение) о переводе на другую работу,

· заявление о предоставлении отпуска,

· приказ (распоряжение) о прекращении трудового договора,

· табель,

· расчетная и платежная ведомости.

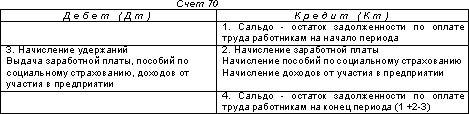

Учет начисления и выдачи заработной платы и других оплат ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». На этом счете отражаются операции по расчетам с персоналом, как состоящим, так и не состоящим в списочном составе предприятия, по оплате труда, а так же по выплатам доходов по акциям и другим ценными бумагам данного предприятия.

Счет 70 имеет следующую структуру:

Дополнительная заработная плата (ежегодные отпуска, вынужденные простои, временная нетрудоспособность, выполнение государственных и общественных обязанностей) начисляется на основании документа, подтверждающего право работника на оплату за непроработанное время, по среднему заработку.

Оплата отпуска и выплаты компенсаций за неиспользованный отпуск (в случае увольнения работника, не использовавшего отпуск) производятся по среднему заработку независимо от того, получают ли работники сдельную или повременную заработную плату. При подсчете среднего заработка для оплаты отпуска и выплаты компенсаций за неиспользованный отпуск учитываются все виды заработной платы вне зависимости от систематичности их выплаты, в том числе: производственные премии, доплата за сверхурочные работы, надбавки за выслугу лет, заработная плата за время неиспользованного отпуска и за работу в ночное время.

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. Средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 3 календарных месяца (с 1-го до 1-го числа).

Начисление пособий по временной нетрудоспособности, беременности и родам производится по фактическому заработку работника. В фактический заработок включаются все виды заработной платы, на которые начисляются взносы на социальное страхование, за исключением: заработной платы за работу в сверхурочное время, за дни простоя, за время очередного и дополнительного отпусков, военных сборов, выплат единовременного характера, не предусмотренных принятой системой оплаты труда. (Подробнее см. Положение "О порядке обеспечения пособиями по государственному социальному страхованию" (утв. постановлением Президиума ВЦСПС от 12 ноября 1984 г. N 13-6).

На суммы произведенных начислений заработной платы, пособий по социальному страхованию, доходов от участия в предприятии увеличивается задолженность предприятия перед работниками по оплате труда, которая отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисленная заработная плата относится на себестоимость продукции, т.е. на счета учета затрат на производство. Пособия по временной нетрудоспособности относятся на уменьшение фонда социального страхования.

Выдача денег производится по платежной (расчетно-платежной) ведомости. На титульном листе делается разрешительная надпись о выдаче денег руководителем и главным бухгалтером с указанием сроков выдачи и размера суммы прописью. Разовые выдачи денег на оплату труда отдельным лицам производятся по расходному кассовому ордеру.

По истечении установленных на предприятии сроков выдачи заработной платы кассир в платежной ведомости делает пометку против фамилий лиц, не получивших деньги, «депонировано», составляет реестр депонированных сумм, а в конце ведомости делает надпись о фактически выплаченной сумме, о суммах, подлежащих депонированию, ставит свою подпись, записывает в кассовую книгу фактически выплаченную сумму, проставляет на ведомости номер расходного кассового ордера.

Депонированные суммы сдаются в банк. На сданные суммы составляется общий расходный кассовый ордер. Депонированные суммы хранятся до востребования в течение трех лет. По прошествии трех лет невостребованные суммы зачисляются в доход предприятия.

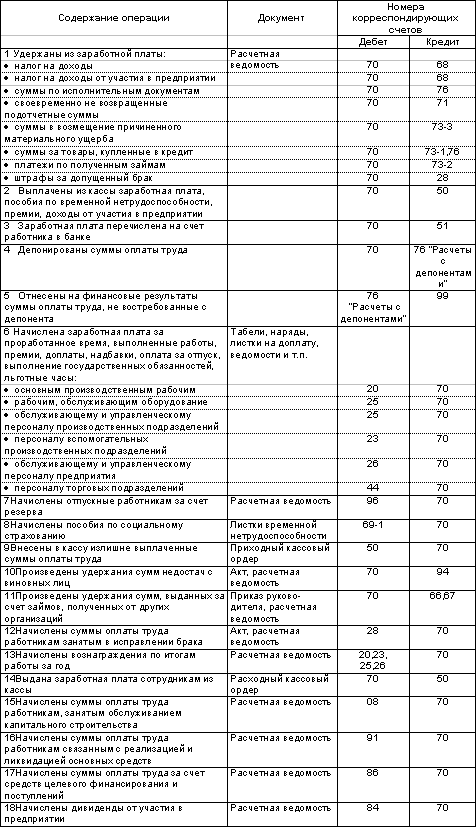

5 Учет удержаний из заработной платы

Из начисленной заработной платы работников производятся следующие удержания:

· налог на доходы физических лиц,

· по исполнительным документам судов,

· своевременно не возвращенные подотчетные суммы,

· размер причиненного предприятию материального ущерба,

· за товары, купленные в кредит,

· по полученным займам и другие.

Учет удержаний из заработной платы строится по следующей схеме:

1 Сумма удержанного налога на доходы

2 Сумма отчислений по договорам индивидуального страхования

3 Депонированные суммы и суммы за оплату товаров, проданных в кредит, выплаты по ссудам банков работникам, суммы, взысканные в возмещение недостач, уплаты штрафов, суммы, удержанные по исполнительным документам

Основные бухгалтерские проводки по учету удержаний из заработной платы приводятся в таблице:

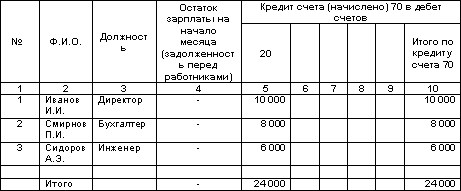

Если Ваше предприятие избрало для себя простую форму бухгалтерского учета (см. брошюру «Организация бухгалтерского учета»), то все расчеты по оплате труда и удержания из нее учитываются в ведомости «Учет заработной платы». Эта ведомость используется для расчета размеров заработной платы и удержаний, а также для выдачи денежных средств при окончательном расчете (для промежуточных выплат используется обычная платежная ведомость).

При открытии ведомости записываются данные о не выданной работникам заработной плате, затем суммы начисленной заработной платы и удержаний из нее. В конце каждого месяца ведомость закрывается, а в начале следующего месяца заводится новая ведомость.

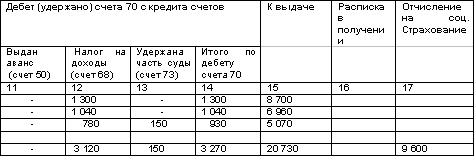

Пример заполнения ведомости «Учет заработной платы».

Ведомость учета заработной платы за апрель 2000г.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев