Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Учет кассовых операций в иностранной валюте

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

5 Учет кассовых операций в иностранной валюте

Для учета операций в иностранной валюте в организациях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

Фальшивые денежные знаки иностранных государств и платежные документы в иностранной валюте, вызывающие сомнение в их подлинности или имеющие явные признаки подделки, предъявителю не возвращаются и подлежат задержанию кассиром с выдачей предъявителю справки о приеме на экспертизу денежного билета иностранного государства (платежного документа в иностранной валюте), вызывающего сомнение в его подлинности.

Они записываются в отдельный реестр и возвращаются в банк с пометкой «Фальшивая» или «вызывающая сомнение».

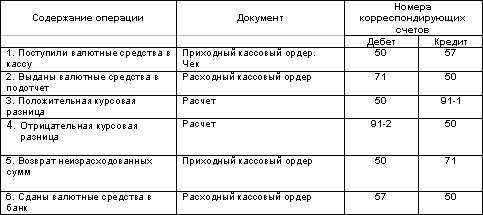

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.

Основные проводки по счету «Касса» субсчет «Касса в валюте»

6 Особенности учета операций по валютному счету

Организации (юридические лица) имеют право открывать валютный счет на территории РФ в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами. Обычно банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции.

Для открытия валютного счета организация обязана представить в уполномоченный банк следующие документы:

· справку о постановке на учет в налоговом органе;

· заявление, содержащее полное и точное наименование организации, ее юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления банковский работник фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

· копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующем органе.

· копии документов о регистрации, заверенные в нотариальной конторе или регистрирующем органе;

· карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

· справку о регистрации в Пенсионном фонде РФ.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, которое дает возможность организации осуществлять операции по валютному счету.

За открытие валютных счетов и осуществление по ним операций организация платит комиссионное вознаграждение в валюте. Каждый уполномоченный банк устанавливает свои тарифы ставок комиссионных вознаграждений. Кроме того, банк взимает с организации суммы в валюте в оплату почтово-телеграфных расходов, комиссионных вознаграждений иностранных банков и других расходов, фактически произведенных в связи с совершением валютных операций.

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом используют счет 52 «Валютные счета»

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета предприятия. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов предприятия. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов предприятия и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно — расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Внутри каждого субсчета могут быть открыты субсубсчета «Транзитные валютные счета» , «Текущие валютные счета».

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу на текущий валютный счет:

· перевод посреднической организацией оставшейся после обязательной продажи ее части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

· иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида;

· инкассированная валютная выручка организации, осуществляющих реализацию гражданам товаров (работ, услуг) за иностранную валюту на территории РФ;

· наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства.

Операции по кредиту счета 52 (транзитные валютные счета) осуществляются в следующих случаях:

1 При возвращении средств в иностранной валюте той организации, от которой они поступили.

2 При перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями предприятиям, не являющимся резидентами РФ, за вычетом комиссионного вознаграждения.

3 Для оплаты следующих расходов:

· в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов;

· в пользу организаций — резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении;

· по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур;

· перевод начисленного посредническим организациям комиссионного вознаграждения по экспортным контрактам.

4 При обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи.

5 При осуществлении посредническими организациями по поручению организаций — поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям — поставщикам.

6 При переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет и т.д.

Текущий валютный счет открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.

По дебету счета 52 ( текущие валютные счета) отражаются суммы в иностранной валюте, перечисленные с кредита счета 52 (транзитные валютные счета), а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.

С кредита счета 52 (текущие валютные счета), валюта списывается в безналичном и наличном порядке.

Списание средств в иностранной валюте в безналичном порядке осуществляют по следующим направлениям:

· переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным ЦБ РФ порядком расчетов организаций в иностранной валюте;

· продажа иностранной валюты (за исключением обязательной);

· перевод иностранной валюты для зачисления на валютный счет организации за границей.

Снятие наличной иностранной валюты со счета 52 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке.

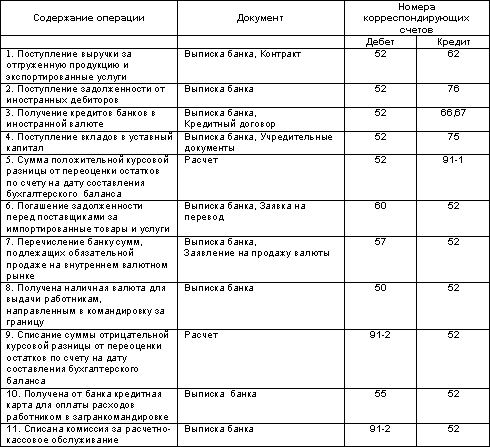

Основные проводки по счету 52 «Валютные счета»:

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев