Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Инвентаризация нематериальных активов

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

8 Инвентаризация нематериальных активов

При инвентаризации нематериальных активов необходимо проверить:

· наличие документов, подтверждающих права организации на использование нематериальных активов;

· правильность и своевременность отражения нематериальных активов в балансе.

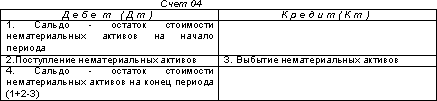

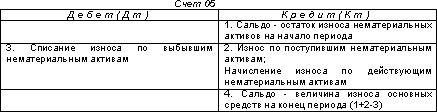

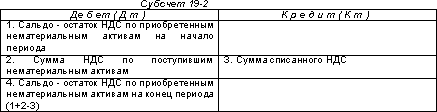

Для учета нематериальных активов используются счета 04 «Нематериальные активы» и 05 «Износ по нематериальным активам», а также субсчет 19-2 «НДС по приобретенным нематериальным активам». Структура этих счетов выглядит следующим образом:

В случае приобретения нематериальных активов для использования в производстве товаров, работ и услуг, освобожденных от обложения НДС, сумма уплаченного НДС относится на счет 04.

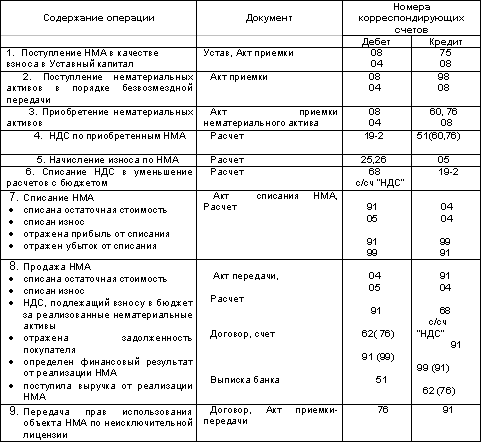

Основные проводки по учету нематериальных активов

9 Заключение

Изучение этой брошюры должно было помочь Вам усвоить следующие положения учета нематериальных активов:

· определение нематериальных активов в бухгалтерском учете;

· классификация нематериальных активов;

· оценка нематериальных активов;

· учет нематериальных активов.

Следующая брошюра из блока «Бухгалтерский учет-1» называется «Учет производственных запасов»

«БУХГАЛТЕРСКИЙ УЧЕТ 2»

Учет оплаты труда

Учет затрат на производство

Определение себестоимости продукции

Учет готовой продукции, ее отгрузки и реализации

Учет финансовых результатов

Учет фондов и резервов

Балансовый отчет

Отчет о прибылях и убытках

Учет у индивидуальных предпринимателей

Компьютерные системы бухгалтерского учета

Переход на новый план счетов

УЧЕТ ОПЛАТЫ ТРУДА

1. Учет оплаты труда

2. Учет отработанного времени

3. Учет численности работников

4. Учет начисления заработной платы

5. Учет удержаний из заработной платы

6. Начисление пособий по временной нетрудоспособности

7. Заключение

1 Учет оплаты труда

Ваше предприятие, скорее всего, не сможет обойтись без привлечения определенного количества работников.

Вы можете установить с ними трудовые отношения, заключив трудовой договор или контракт.

Вы можете также привлечь работников по гражданско-правовым договорам подряда, которые заключаются, как правило, на небольшой срок (1-3 месяца).

В любом случае, у Вас возникнет необходимость учета отработанного времени, а также начисления и выдачи заработной платы и других видов оплат.

Основные нормативные документы:

· Трудовой кодекс Российской Федерации от 30.12.2001г.;

· Налоговый Кодекс (часть 2);

· Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты";

· Порядок заполнения и представления формы федерального государственного статистического наблюдения N ПМ "Сведения об основных показателях деятельности малого предприятия"(утв. постановлением Госкомстата РФ от 15 декабря 2003 г. N 112);

· Постановление Правительства РФ от 11 апреля 2003 г. N 213 "Об особенностях порядка исчисления средней заработной платы".

2 Учет отработанного времени

Для учета рабочего времени используется табель, который ведется непосредственно в отделах предприятия. С его помощью фиксируются сведения об отработанном времени, обеспечивается текущее наблюдение за выходами на работу.

Ведение табелей учета рабочего времени должно осуществляться в соответствии с требованиями трудового законодательства всеми предприятиями с использованием отраслевых унифицированных форм. На данный момент по учету труда разработаны унифицированные формы №Т-12 и №Т-13.

Форма №Т-12 "Табель учета рабочего времени и расчета оплаты труда" и форма №Т-13 "Табель учета рабочего времени" применяются для ежедневного отражения времени прихода работников на работу и ухода с работы, продолжительности рабочего времени, случаев опоздания на работу, неявок, простоев (с указанием причин). Кроме того, в табеле фиксируются часы, отработанные сверхурочно, в ночное время, в выходные и праздничные дни и т.д.

Заполненный табель подписывается лицом, ответственным за его ведение, и руководителем, после чего сдается в бухгалтерию предприятия, где на его основе начисляется заработная плата.

Затраты рабочего времени группируются по следующим признакам:

· отработанное время (в пределах рабочего дня, сверхурочные часы, работа в выходные и праздничные дни, служебные командировки);

· оплачиваемое неотработанное время (ежегодные отпуска, вынужденные простои, временная нетрудоспособность, выполнение государственных и общественных обязанностей);

· неоплачиваемое неотработанное время (прогулы, опоздания);

Неявки и опоздания на работу по уважительным причинам оформляются различными документами: листками временной нетрудоспособности, справками о выполнении государственных и общественных обязанностей и другими. Эти документы после отметки в табеле передаются в бухгалтерию для расчетов с работниками.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев