Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Порядок учета материалов в пути

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

7 Порядок учета материалов в пути

Материалами в пути называются такие поставки, по которым предприятие акцептовало платежные документы, а материалы на склад по ним еще не поступили. К учету принимаются акцептованные платежные документы независимо от того, оплачены они банком или не оплачены.

В журнале-ордере № 6 платежные документы регистрируются в течение месяца в графе «За неприбывший груз» и в графе «акцепт». По окончании месяца предприятие обязано принять эти ценности на баланс, т.е. записать по принадлежности к группе материалов (условно оприходовать), но начало следующего месяца расчеты по эти поставкам не будут закончены. При поступлении ценностей бухгалтерия получит приходные ордера складов, оприходуют их на склад и на группу (без акцепта, так как он уже был дан в момент поступления платежных требований, а может быть, эти счета уже и оплачены) по строке регистраций этого счета в не законченных на начало месяца расчетах. При закрытии журнала-ордера №6, по окончании месяца, эта поставка по группе материалов будет сторнирована как оприходованная дважды.

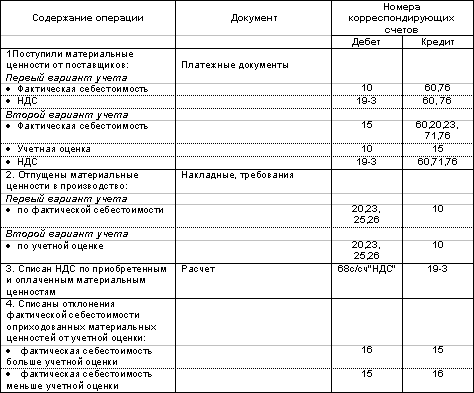

8 Учет НДС по поступившим материальным запасам

Налог на добавленную стоимость по поступившим материальным ценностям учитывается в соответствии со второй частью Налогового Кодекса.

Согласно ст. 171. Налогового Кодекса вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения или для осуществления перепродажи, приобретенных товаров.

Согласно ст. 172 налоговые вычеты предоставляются при соблюдении следующих условий:

· товары (работы, услуги) приняты к учету;

· товары (работы, услуги) оплачены;

· выписан счет-фактура.

![]()

Если материалы используются при производстве продукции (работ. услуг), то сумма НДС по этим материалам относится на затраты предприятия:

![]()

9 Особенности приобретения материалов за наличный расчет

В связи с тем, что с 01.07.99г. на территории Москвы введен налог с продаж, Министерство по налогам и сборам РФ письмом от 23.06.99г. №11-14/17391 разъясняет, что суммы налога с продаж, уплаченные при приобретении имущества, включаются в его стоимость и относятся на себестоимость продукции (работ, услуг) или издержки производства и обращения в том случае, когда использование этого имущества связано с процессом производства и реализации.

Федеральным законом от 27 ноября 2001 г. N 148-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» (с изменениями от 7 июля 2003 г.) Глава 27 «Налог с продаж» части второй Налогового кодекса Российской Федерации утрачивает силу с 1 января 2004 года.

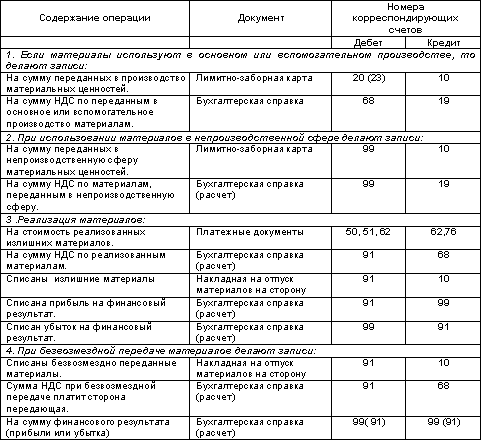

10 Операции по списанию сырья и материалов

Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях :

· при передаче их в основное, вспомогательное производство;

· при использовании их в непроизводственной сфере;

· в результате продажи излишних материальных ценностей;

· при безвозмездной передаче юридическим и физическим лицам: при передаче в счет вкладов в уставные фонды других предприятий;

· в результате возникших стихийных бедствий;

· при недостаче, порче, хищениях;

· при обнаружении брака в производстве и т.д.

Основные проводки по списанию сырья и материалов:

Основные проводки по учету производственных запасов:

11 Заключение

Прочитанная Вами брошюра осветила следующие основные особенности учета производственных запасов:

· понятие производственных запасов;

· классификация производственных запасов;

· организация учета производственных запасов;

· оценка производственных запасов;

· учет движения производственных запасов;

· структура счетов учета производственных запасов;

· основные проводки по учету производственных запасов.

На этом Вы закончили изучение блока «Бухгалтерский учет-1» и можете переходить к следующему блоку «Бухгалтерский учет-2». Первая брошюра этого блока ознакомит Вас с правилами учета оплаты труда.

УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1. Учет нематериальных активов.

2. Классификация нематериальных активов

3. Оценка нематериальных активов

4. Формы первичных учетных документов

5. Поступление нематериальных активов

6. Учет амортизации нематериальных активов

7. Учет выбытия нематериальных активов

8. Инвентаризация нематериальных активов

9. Заключение

1 Учет нематериальных активов.

Основным нормативным документом, регулирующим бухгалтерский учет операций по нематериальным активам, является Положение по бухгалтерскому учете «Учет нематериальных активов» ПБУ (14/2000), утвержденное Приказом Минфина РФ от 16.10.2000г. № 91н.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев